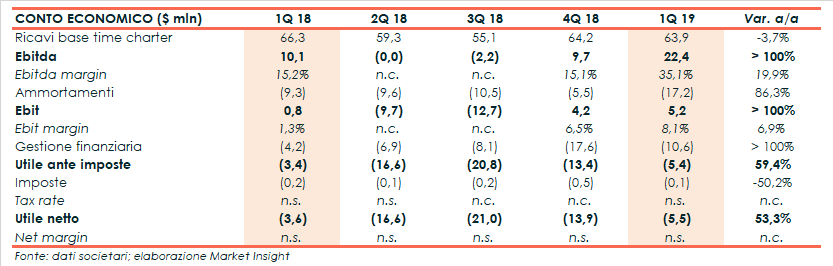

d’Amico International Shipping ha chiuso il primo trimestre del 2019 con ricavi su base time charter in calo del 3,7% a 63,9 milioni di dollari, ma con un netto miglioramento della gestione operativa grazie all’andamento del mercato, a una struttura di costi più efficiente e all’introduzione del nuovo principio contabile IFRS 16. Nella bottom line la perdita netta è però salita a 5,5 milioni, scontando componenti non ricorrenti e gli effetti negativi del nuovo principio contabile. Quest’ultimo ha impattato anche sull’indebitamento finanziario netto, contribuendo con 146,3 milioni all’incremento a 748,7 milioni rilevato a fine marzo scorso.

Nei primi tre mesi del 2019 i ricavi base time charter di DIS sono diminuiti del 3,7% a 63,9 milioni di dollari, per effetto del minor numero di navi gestite in media nel periodo rispetto all’anno precedente.

Nel trimestre in esame il gruppo ha riportato una tariffa spot giornaliera in media di $ 13.583, in progresso del 6,7% su base annua e in netto miglioramento rispetto alla media dello scorso anno, mentre la tariffa fissa è scesa del 2,6% a $ 14.604.

In riferimento a quest’ultima, la percentuale di ricavi generata da questo tipo di contratto (percentuale di copertura) è aumentata su base annua, assicurando una media del 46,4% (31,7% nel 1Q 2018) dei ricavi, in linea con la strategia del gruppo.

In media, i TCE giornalieri della società si sono attestati a $ 14.057, in aumento del 4,5% su base annua e del 15,4% alla media del 2018.

Nella gestione operativa, l’Ebitda è più che raddoppiato a 22,4 milioni di dollari portando l’incidenza sui ricavi al 35,1% (15,2% nel 1Q 2018), grazie anche all’applicazione del nuovo principio contabile IFRS 16 per 7,9 milioni.

Al netto del nuovo effetto contabile, l’Ebitda registrerebbe una crescita del 43,6% a 14,5 milioni, sostenuta dal miglioramento del mercato dei noli e da una struttura dei costi più efficiente.

L’Ebit passa invece da 0,8 a 5,2 milioni, con un margine in aumento all’8,1% (1,3% nel 1Q 2018) con un contributo positivo per 1,5 milioni generato dal nuovo principio contabile.

Il trimestre si è chiuso però con una perdita netta aumentata su base annua da 3,6 a 5,5 milioni di dollari, appesantita dall’effetto negativo dell’IFRS 16 per 0,8 milioni e dal peggioramento della gestione finanziaria, soprattutto a causa delle componenti non ricorrenti.

Al netto delle componenti non ricorrenti, degli utili da vendita di navi e dell’applicazione dell’IFRS 16 la perdita si attesterebbe a 4,4 milioni contro una perdita di 6,8 milioni nel primo trimestre dello scorso anno.

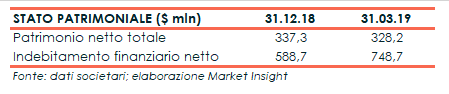

Dal lato patrimoniale, l’indebitamento finanziario netto al 31 marzo sale a 748,7 milioni di dollari rispetto ai 588,7 milioni di fine anno 2018. Al netto dell’introduzione dell’IFRS 16, l’indebitamento si attesterebbe in leggera crescita a 602,4 milioni.

Dal lato patrimoniale, l’indebitamento finanziario netto al 31 marzo sale a 748,7 milioni di dollari rispetto ai 588,7 milioni di fine anno 2018. Al netto dell’introduzione dell’IFRS 16, l’indebitamento si attesterebbe in leggera crescita a 602,4 milioni.

Nel trimestre, gli investimenti lordi sono stati pari a 30,6 milioni, legati principalmente alla consegna della penultima nave del programma di 22 navi cisterna “Eco design”. Per il resto dell’anno, le stime prevedono una crescita del 3,6% della domanda delle navi cisterna, sostenuta da migliori opportunità di arbitraggio, dalla crescita delle scorte e dall’aumento delle esportazioni mediorientali e asiatiche.

Per il resto dell’anno, le stime prevedono una crescita del 3,6% della domanda delle navi cisterna, sostenuta da migliori opportunità di arbitraggio, dalla crescita delle scorte e dall’aumento delle esportazioni mediorientali e asiatiche.

Inoltre, nella seconda parte dell’anno si inizieranno a cogliere i benefici della prossima introduzione della normativa IMO 2020, che dovrebbe contribuire all’aumento dei volumi di produzione delle raffinerie e della domanda di trasporti marittimi di raffinati.