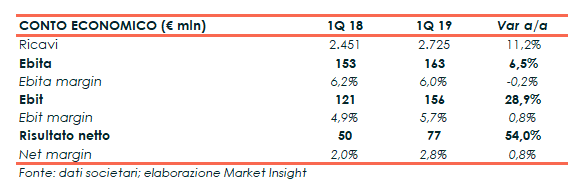

Leonardo ha chiuso il primo trimestre del 2019 con ricavi in crescita dell’11,2% a 2.725 milioni, grazie alle buone performance del business Elettronica per la Difesa e Sicurezza e della divisione Elicotteri. Risultati che hanno sostenuto anche la crescita dell’Ebita a 163 milioni (+6,5%) e dell’Ebit a 156 milioni (+29%), che si è poi riflessa in un utile netto salito del 54% a 77 milioni. Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 4.016 milioni per effetto della stagionalità e dell’introduzione dell’IFRS 16. Confermati infine i target per il 2019.

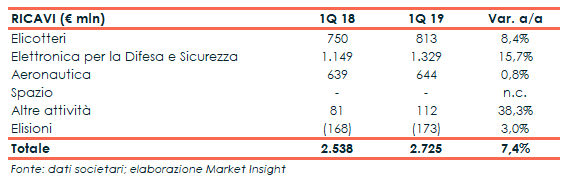

Nei primi tre mesi dell’anno il giro d’affari di Leonardo è cresciuto dell’11,2% a 2.725 milioni rispetto al pari periodo dell’anno precedente, sfruttando le buone performance dei busines Elettronica per la Difesa e Sicurezza ed Elicotteri.

Quest’ultimo ha riportato una crescita dell’8,4% a 813 milioni, in virtù delle maggiori attività nei programmi governativi, mentre la prima ha evidenziato un incremento del 15,7% a 1.329 milioni sulla spinta di DRS (+25%) e degli Airborne Systems. Stabili invece i ricavi della divisione Aeronautica a 644 milioni.

Al 31 marzo il portafoglio ordini si attesta a 36,6 miliardi, corrispondente a circa 3 anni di copertura e a un book-to-bill leggermente inferiore a 1x, beneficiando di nuovi ordini nel periodo in aumento a 2.518 milioni (+16,4% vs 1Q 2018).

Un incremento legato soprattutto al deciso aumento degli contratti nel business Elettronica per la Difesa e Sicurezza (+56,2%) e del buon risultato degli Elicotteri (+12,6%) che hanno più che compensato la riduzione evidenziata nell’Aeronautica.

Nella gestione operativa, l’Ebita è cresciuto del 6,5% a 163 milioni con un’incidenza sul fatturato del 6% (-20 basis point), grazie anche qui alla solida performance dell’Elettronica in tutte le linee di business, capace di compensare la contrazione nell’Aeronautica dovuta alle minori consegne.

L’Ebit ha invece mostrato un incremento del 28,9% a 156 milioni, con un margine salito al 5,7% (+80 basis point), per effetto anche dei minori oneri di ristrutturazione e della riduzione degli ammortamenti per le attività legate alle business combination di DRS.

Il trimestre si è così chiuso con un utile netto di 77 milioni, in progresso del 54% rispetto al 1Q 2018.

Dal lato patrimoniale, l’indebitamento finanziario netto sale da 2.352 milioni di fine anno 2018 a 4.016 milioni per effetto della normale stagionalità e dell’introduzione del nuovo principio contabile IFRS 16, al netto del quale l’indebitamento si attesterebbe a 3.558 milioni.

Il FOCF nel periodo è risultato negativo per 1.114 milioni, in linea con l’usuale andamento e riflettendo il cash out legato al closing dell’acquisizione di Vitrociset.

Infine, il management ha confermato la guidance 2019, che prevede nuovi ordini per 12,5-13,5 miliardi, ricavi a 12,5-13 miliardi, un Ebita di 1.175-1.225 milioni, FOCF pari a circa 200 milioni e un indebitamento finanziario netto post IFRS 16 di 2,3-2,8 miliardi.