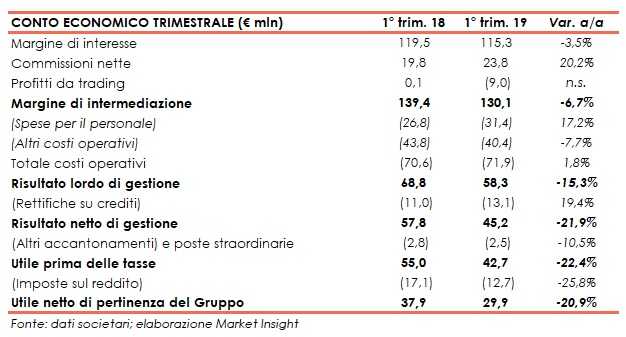

Banca Ifis ha chiuso il primo trimestre 2019 con un margine di intermediazione pari a 130,1 milioni (-6,7%% rispetto al periodo di confronto), mentre l’utile netto si è fissato a 29,9 milioni (-20,9% rispetto al primo trimestre 2018).

“I risultati trimestrali evidenziano un margine di intermediazione pari a 130 milioni, ottenuto con il contributo di tutte le aree di business della banca. Nel primo trimestre 2019 l’utile netto di periodo si è attestato a 30 milioni, mentre il costo del credito ha visto una normalizzazione dopo gli accantonamenti straordinari su alcune singole posizioni effettuate nel 2018”

È con queste parole che Luciano Colombini, neo Ad di Banca Ifis, ha commentato i risultati del primo trimestre 2019.

“Nel settore Npl continueremo nell’acquisizione di portafogli e nel miglioramento dei processi di recupero, facendo leva anche sulla recente acquisizione di Fbs che ci consentirà di proporci sul mercato come acquirenti e gestori per conto terzi di portafogli Npl anche nel segmento secured e corporate. Nel settore Imprese allargheremo l’offerta di credito e i servizi alle Pmi”, ha spiegato il Ceo.

Il margine di intermediazione, nel primo trimestre 2019, è sceso a 130,1 milioni (-6,7% rispetto al periodo di confronto).

Per quanto riguarda il contributo al giro d’affari delle singole macroaree di business, il settore imprese ha riportato un margine di intermediazione pari a 66,6 milioni (-15,3% rispetto al primo trimestre 2018).

Nello specifico, quest’area di business ha contribuito per 52,7 milioni (-10,5% a/a) al margine di interesse e per 22,3 milioni (+12,7% rispetto ai primi tre mesi del 2018) alla componente commissionale. Si ricorda che questa attività è a sua volta suddivisa nei sottosettori relativi al factoring, ai crediti commerciali, al corporate banking, al leasing e ai crediti fiscali.

In lieve calo l’apporto della divisione Npl, che ha realizzato un margine di intermediazione pari a 62,6 milioni (-3,8% rispetto al periodo di confronto). Tale area ha beneficiato dell’apporto positivo legato al consolidamento della neo acquisita Fbs (+8,2 milioni).

In particolare, tale business ha contribuito al margine di interesse per 61,1 milioni (-5% su base annua) e per 1,4 milioni alle commissioni nette (nullo nel periodo di confronto).

Infine, il settore Governance & Servizi ha registrato un margine di intermediazione di 0,9 milioni (-4,3 milioni nei primi tre mesi del 2018), con un contributo positivo di 1,5 milioni al margine di interesse (-3,7 milioni nel periodo di confronto) e di 0,1 milioni alle commissioni nette (+0,3 milioni nel primo trimestre 2018).

I costi operativi sono leggermente saliti a 71,9 milioni (+1,8% a/a). Le spese per il personale sono aumentate a 31,4 milioni (+17,2% su base annua) per òa la crescita dei dipendenti dopo l’entrata nel perimetro di Fbs, mentre gli altri costi sono scesi a 40,4 milioni (-7,7% rispetto ai primi tre mesi del 2018), grazie anche alla riduzione dell’imposta di registro sostenuta per l’attività di recupero giudiziale dei crediti

Dinamiche che hanno portato a un risultato lordo di gestione pari a 58,3 milioni (-15,3% rispetto al primo trimestre 2018).

Dopo avere contabilizzato rettifiche su crediti salite a 13,1 milioni (+19,4% rispetto al periodo di confronto), causa di ulteriori accantonamenti su inadempienze probabili del settore delle costruzioni, il risultato netto di gestione si è fissato a 45,2 milioni (-21,9% a/a).

Il periodo si è chiuso con un utile netto di 29,9 milioni, a fronte dei 37,9 milioni del corrispondente periodo del 2018.

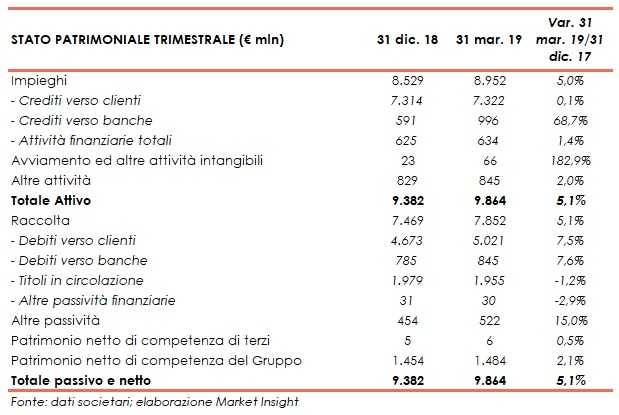

Sul fronte patrimoniale, a fine marzo gli impieghi e la raccolta registrano una crescita a 8,9 miliardi (+5% rispetto al 31 dicembre 2018) e a 7,9 miliardi (+5,1% rispetto a fine 2018).

In termini di solidità patrimoniale, senza il consolidamento in La Scogliere (holding cui fa capo il 50,3% della banca), al 31 marzo 2019 il Cet1 si attesta al 13,53% (13,74% al 31 dicembre 2018).