Nel primo trimestre 2019 Banco Bpm ha concluso la fase di de-risking che ha permesso all’istituto di tagliare di 13,5 miliardi i crediti deteriorati negli ultimi 12 mesi, portando l’incidenza sul totale al 9,9 per cento. Nel trimestre, il margine di intermediazione si è attestato a 1.063,4 milioni e l’utile netto a 150,5 milioni.

Banco Bpm ha archiviato i conti dei primi tre mesi del 2019, periodo caratterizzato dalla prosecuzione della fase di de-risking che ha portato al raggiungimento degli obiettivi del management, con un utile netto di 150,5 milioni.

Il risultato è inferiore ai 223 milioni del primo trimestre 2018, che tuttavia sarebbe stato pari a 39 milioni senza considerare i 184 milioni straordinari riferiti in gran parte alla plusvalenza per la cessione della bancassurance.

Quanto all’attività di riduzione dei crediti deteriorati, nel primo trimestre si è perfezionata la cessione del portafoglio denominato “Ace”, già avviata nello 2018, con l’ottenimento della garanzia pubblica (Gacs), a cui è seguita la derecognition contabile dei crediti ceduti.

Nel trimestre si sono svolte le trattative che hanno portato alla vendita di un portafoglio da 650 milioni nominali di crediti leasing, ceduto ad aprile ad illimity, senza impatti sul conto economico. Considerando anche quest’ultima operazione il rapporto tra crediti deteriorati e totale crediti scende al di sotto del 10% (9,9%).

“Con questa trimestrale abbiamo raggiunto la maggior parte degli obiettivi della fusione. Abbiamo portato a termine una drastica riduzione degli Npe, scesi al livello molto soddisfacente sotto il 10%, abbiamo costruito un solido livello di capitale, stiamo facendo crescere il bilancio, sia come impieghi sia come raccolta, e siamo riusciti a raggiungere una buona redditività in linea con il consensus, nonostante una partenza lenta dal punto di vista commerciale, ma grazie al controllo dei costi e minori rettifiche”, osserva l’Ad Giuseppe Castagna, che aggiunge che a novembre sarà presentato il nuovo piano industriale. Intanto per il 2019 sono confermati gli obiettivi.

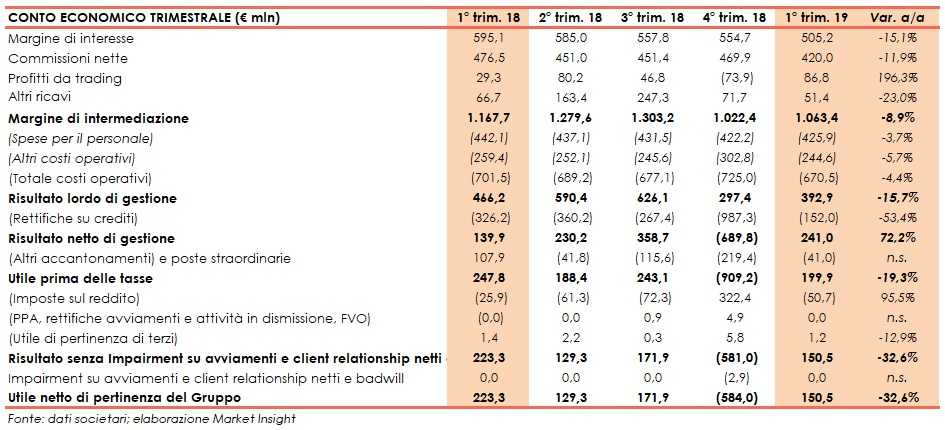

Nella tabella seguente riportiamo il conto economico trimestrale di Banco Bpm.

Il margine di interesse, nel primo trimestre 2019, si è attestato a 505,2 milioni (-15,1% a/a). La riduzione è legata a impatti non ricorrenti e ha risentito del piano di de-risking, oltre all’effetto negativo del differente calendario. Sulla parte commerciale, il minore spread nella componente retail è parzialmente compensato dall’aumento dei volumi.

Le commissioni nette sono ammontate a 420 milioni (-11,9% rispetto al primo trimestre 2018), in seguito al minor apporto delle commissioni up-front e a una maggiore prudenza manifestata dalla clientela. Già dal mese di aprile vi sono segnali di miglioramento e, anche grazie all’aumento dei depositi che potrebbero essere trasformati in risparmio gestito, nei prossimi mesi i flussi dovrebbero riportarsi sui livelli previsti.

I profitti da trading sono stai pari a 86,8 milioni, in crescita rispetto a 29,3 milioni del primo trimestre 2018, principalmente grazie alla plusvalenza di 59,8 milioni, derivante dalla quotazione della società di pagamenti Nexi.

Gli altri ricavi, pari a 51,4 milioni (-23% a/a), includono proventi netti di gestione in calo per la contrazione delle commissioni di istruttoria veloce e il risultato delle società partecipate, quasi tutto relativo alla società di credito al consumo Agos Ducato (32,5 milioni).

In seguito a dinamiche descritte, il margine di intermediazione si è fissato a 1.063,4 milioni (-8,9% rispetto al primo trimestre 2018).

Prosegue lo sforzo di riduzione dei costi operativi, scesi a 670,5 milioni (-4,4% su base annua). Al loro interno le spese per il personale sono diminuite a 425,9 milioni (-3,7% rispetto ai primi tre mesi del 2018), grazie il calo dei dipendenti, che al 31 marzo 2019 erano pari a 22.175.

Gli altri costi sono calati a 244,6 milioni (-5,7% a/a), grazie a un rigoroso controllo delle spese e alla riduzione del numero degli sportelli (-500 filiali nel 2018). All’interno dei costi, c’è da segnalare una modifica contabile conseguente all’introduzione del principio contabile Ifrs16, per cui i canoni relativi ai contratti di leasing non vengono più registrati come costi, ma rientrano negli ammortamenti relativi al valore complessivo del diritto d’uso dei beni, iscritto tra le attività in bilancio.

Gli andamenti descritti hanno portato a un risultato lordo di gestione pari a 392,9 milioni (-15,7% rispetto al primo trimestre 2018).

Decisamente positivo il calo delle rettifiche su credit, scese a 152 milioni (-53,4% su base annua), grazie alla forte azione di de-risking realizzata negli ultimi mesi.

Il costo del credito, misurato dal rapporto tra le rettifiche nette di valore su crediti e gli impieghi netti, è risultato pari a 57 punti base, in diminuzione rispetto al dato dello scorso esercizio, pari a 184 punti base. Nel corso della conference, Castagna ha confermato la guidance di un costo del rischio compreso tra 65 e 70 punti base per l’intero 2019.

Il risultato netto di gestione è quindi cresciuto a 241 milioni, dai 139,9 milioni dei primi tre mesi del 2018.

Gli altri accantonamenti e poste straordinarie sono stati negativi per 41 milioni, a fronte di un dato positivo per 107,9 milioni del primo trimestre 2018, legato alla plusvalenza di 179,7 milioni derivanti dalla riorganizzazione del comparto del bancassurance.

Dopo imposte sul reddito per 50,7 milioni (25,9 milioni al 31 marzo 2018), l’utile netto si è fissato a 150,5 milioni.

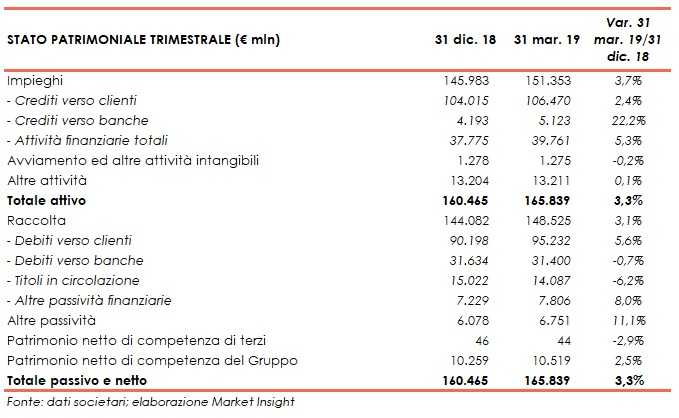

Nella tabella seguente riportiamo il confronto tra lo stato patrimoniale al 31 marzo e quello al 31 dicembre.

La raccolta diretta al 31 marzo 2019 ammonta a 103,1 miliardi (+1,6% rispetto a fine 2018). In particolare, si registra una crescita di 2,6 miliardi dei conti correnti e depositi a vista della rete commerciale, mentre prosegue il trend decrescente dei titoli obbligazionari emessi (-0,9 miliardi).

Va tuttavia sottolineato che nel trimestre la banca è tornata sul mercato con due emissioni concluse con successo. A inizio marzo è stato effettuato il collocamento di un’emissione obbligazionaria senior preferred unsecured con scadenza a 3 anni per un ammontare di 750 milioni, riservata agli investitori istituzionali. Mentre, a inizio aprile, Banco Bpm ha realizzato la prima emissione di strumenti Additional Tier1 per un ammontare pari a 300 milioni, destinata sempre agli investitori istituzionali.

La raccolta indiretta è pari a 89,4 miliardi, in crescita del 3,2% rispetto al 31 dicembre 2018. La componente della raccolta gestita ammonta a 57 miliardi (+2,4% rispetto a fine 2018) e quella amministrata a 32,4 miliardi (+4,8% rispetto al 31 dicembre 2018).

Gli impieghi alla clientela sono in crescita a 106,5 miliardi, di cui in bonis +2,7% e deteriorati -2,0% rispetto al 31 dicembre 2018, per effetto principalmente delle operazioni di de-risking perfezionate nello scorso esercizio.

In miglioramento i ratio patrimoniali del gruppo. Il Cet 1 al 31 marzo è pari al 12,68% (12,05% del 31 dicembre 2018).