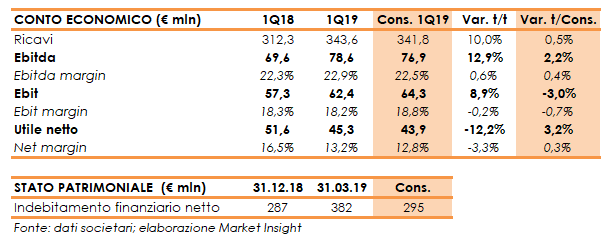

Il gruppo ha archiviato i primi tre mesi del 2019 con risultati sostanzialmente in linea alle attese. Il fatturato è aumentato del 10% a 344 milioni, beneficiando dell’apporto positivo soprattutto del settore Olio. Incremento a doppia cifra anche per l’Ebitda, che ha segnato un +13% a 78,6 milioni. In calo l’utile netto, sceso del 12% a 45 milioni registrando però un +16,5% al netto dei proventi una tantum contabilizzati nel primo trimestre 2018.

Interpump ha chiuso il primo trimestre 2019 con ricavi in crescita del 10% a 343,6 milioni, trainati soprattutto dal +12,7% a 233 milioni registrato dal settore Olio, mentre il settore Acqua ha segnato un +4,8% a 110,6 milioni.

A parità di perimetro di consolidamento e di cambi le vendite hanno segnato un progresso del 6,5%: il settore Olio è cresciuto del 9,9% mentre il settore Acqua ha segnato un -0,3 per cento.

A livello di aree geografiche, la crescita è stata sostenuta dal +11,1% a 127,5 milioni dell’Europa (esclusa l’Italia che ha segnato un +10,2% a 58,8 milioni), dal +9,1% a 87 milioni del Nord America, dal +3,6% a 35 milioni del Far East e Oceania e dal +15,3% a 35,2 milioni del Resto del Mondo.

L’Ebitda è aumentato del 12,9% a 78,6 milioni portando l’incidenza sul fatturato al 22,9% (+60 punti base), con un +18,7% a 49,9 milioni del Settore Olio e un +4,3% a 28,7 milioni del settore Acqua. Escludendo l’effetto del principio IFRS 16, l’Ebitda si è attestato a 75 milioni.

L’Ebit ha registrato un incremento dell’8,9% a 62,4 milioni con un ros al 18,2% (-20 punti base), dopo un aumento degli ammortamenti da 12,2 a 16 milioni.

Il periodo si è chiuso con un utile netto in calo del 12,2% a 45,3 milioni, con il primo trimestre 2018 che aveva però beneficiato di un provento una tantum di 12,7 milioni legato all’acquisizione di GS Hydro, al netto del quale la crescita risulta pari al 16,5 per cento.

Dal lato patrimoniale, infine, l’indebitamento finanziario netto è aumentato 381,6 dai 287 milioni al 31 dicembre 2018. La maggior parte della variazione è dovuta all’adozione del nuovo principio contabile IFRS 16, che ha comportato l’iscrizione di un debito pari all’importo attualizzato dei canoni di affitto previsti dagli impegni contrattuali pari a 68,4 milioni.