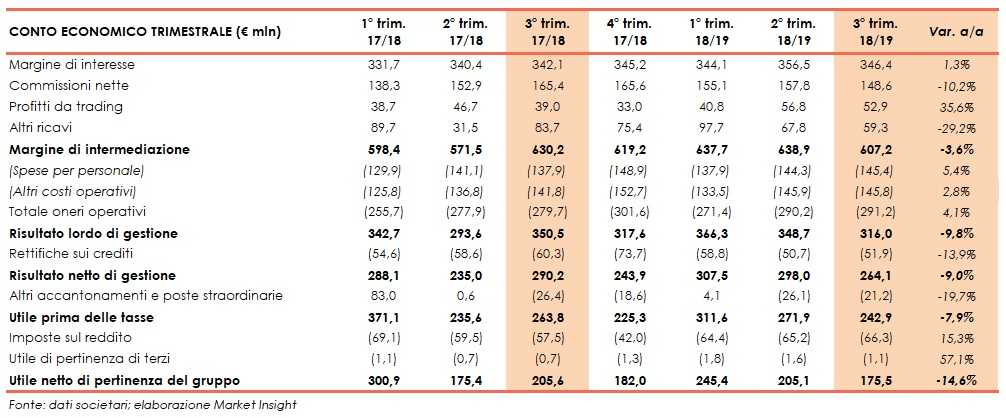

Mediobanca ha archiviato il terzo trimestre 2018/19 con un margine di intermediazione pari a 607,2 milioni (-3,6% su base annua), in seguito all’andamento contrastato dei ricavi core. Il risultato netto di gestione (-9% a 264,1 milioni rispetto al terzo trimestre 2017/18) e l’utile netto (-14,6% su base annua a 175,5 milioni) sono scesi in misura ancora maggiore.

Il terzo trimestre 2018/19 di Mediobanca ha evidenziato ricavi e margini in calo, riflettendo in parte una minore attività corporate per le maggiori incertezze macro e un mercato dei capitali poco ricettivo e un approccio prudente da parte delle famiglie, anche se mercati hanno mostrato una ripresa.

Tale rallentamento però non ha intaccato il percorso di crescita che il gruppo ha intrapreso nell’ultimo periodo.

Il margine di intermediazione, nel terzo trimestre 2018/19 ha raggiunto 607,2 milioni (-3,6% a/a), per effetto dell’andamento contrastato delle componenti core.

Il margine di interesse è salito a 346,4 milioni (+1,3% rispetto al periodo di confronto), grazie soprattutto al buon andamento del Consumer Banking (+2,8% su base annua a 224 milioni) e di tutte le altre aree di business.

Le commissione nette sono scese a 148,6 milioni (-10,2% rispetto al terzo trimestre 2017/18), per effetto del calo del calo Corporate & Investment Banking (-30,7% a 52 milioni rispetto al periodo di confronto), mentre ha tenuto la componente legata al Wealth Management (+7,8% a/a a 69 milioni; grazie anche al consolidamento di Ram).

I profitti da trading sono saliti a 52,9 milioni (+35,6% su base annua) per il contributo positivo dell’attività con la clientela di Capital Market Solution e del portafoglio di tesoreria.

Gli altri ricavi sono calati a 59,3 milioni (-29,2% a/a), al cui interno la fa da da padrone il contributo della partecipazione in Generali per 58,8 milioni.

I costi operativi sono aumentati a 291,2 milioni (+4,1% su base annua), per effetto principalmente per l’ingresso di Ram nel perimetro e del rafforzamento delle strutture commerciali private e affluent. Nello specifico, si sono incrementati sia il costo del personale (+5,4% a/a a 145,4 milioni) sia gli altri costi (+2,8% a 145,8 milioni rispetto al terzo trimestre 2017/18), questi ultimi anche per le maggiori spese IT.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 316 milioni (-9,8% su base annua).

Dopo rettifiche su crediti scese a 51,9 milioni (-13,9% rispetto al terzo trimestre 2017/18), a seguito di riprese nette sul Wholesale legate alla valorizzazione di alcune posizioni Utp in progressivo miglioramento e alla cessione di alcune sofferenze (1,6 milioni) in capo alla controllata CheBanca, il risultato netto di gestione si è attestato a 264,1 milioni (-9% su base annua).

Il periodo si è chiuso con un utile netto di 175,5 milioni (-14,6% rispetto al terzo trimestre 2017/18).

Sul fronte della solidità patrimoniale, al 31 marzo il Cet1 si attesta al 14,25% (14,24% al 30 giugno).