Saras pubblicherà lunedì i risultati del primo trimestre 2019.

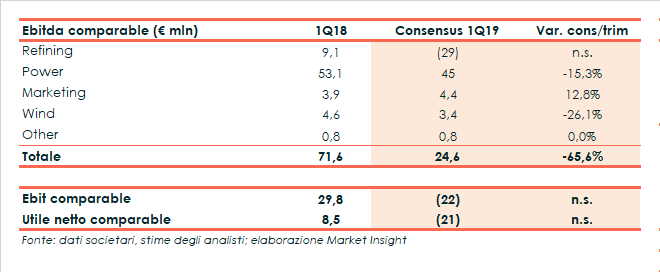

Le stime degli analisti prevedono un Ebitda comparable di 24,6 milioni, in calo del 65,6% rispetto al pari periodo dell’anno precedente, un Ebit comparable negativo per 22 milioni (+29,8 milioni nel 1Q 2018) e una perdita netta comparable di 21 milioni (utile di 8,5 milioni nel 1Q 2018).

Sull’Ebitda comparable pesa principalmente l’andamento del business Raffinazione che secondo il consensus dovrebbe rilevare una perdita di 29 milioni a fronte dell’utile di 9,1 milioni dell’anno precedente.

Il trimestre è stato infatti caratterizzato da un indebolimento dei margini di raffinazione, con l’EMC Benckmark che nei primi tre mesi dell’anno si è attestato in media a 1,1 dollari/barile rispetto agli 1,7 dollari/barile del 1Q 2018.

Il risultato sarà inoltre penalizzato dall’importante ciclo manutentivo concentrato nel primo trimestre, che dovrebbe permettere già dalla seconda metà dell’anno di beneficiare anticipatamente degli effetti della prossima introduzione della normativa IMO.

Il consensus prevede in calo anche l’Ebitda comparable della divisione Power a 45 milioni (-15,3%) e della divisione Wind a 3,4 milioni (-26,1%), che nella seconda parte dell’anno beneficerà dell’entrata in funzione dei nuovi impianti in realizzazione nel parco eolico di Ulassai.

Atteso in miglioramento, infine, l’Ebitda comparable della divisione Marketing che dovrebbe crescere del 12,8% a 4,4 milioni.