Credem ha archiviato il primo trimestre con un margine di intermediazione pari a 294 milioni (-6,3% a/a), con il calo delle commissioni nette (-10,3% su base annua a 119,1 milioni) e dei profitti da trading (-53,1% a 14,1 milioni rispetto al primo trimestre 2018) solo in parte compensati dalla tenuta del margine di interesse (+1,1% a 121,3 milioni rispetto ai primi tre mesi del 2018). L’utile netto è sceso a 44,9 milioni (-17,7% rispetto al periodo di confronto), nonostante il buon controllo dei costi e la discesa delle rettifiche su crediti.

“Continuiamo a sostenere i progetti di investimento di famiglie ed imprese e contemporaneamente a generare valore per gli azionisti”.

È con queste parole che Nazzareno Gregori, direttore generali di Credem, ha commentato i risultati del primo trimestre 2019.

“Proseguiremo anche nei prossimi mesi gli investimenti sulle persone sempre con un forte focus su crescita organica, solidità, qualità dell’attivo ed innovazione. Continueremo a svilupparci, sfruttando il nostro modello di banca assicurazione”, ha aggiunto Gregori.

Il margine di intermediazione, nel primo trimestre 2019, si è fissato a 294 milioni (-6,3% su base annua).

Il margine di interesse è leggermente salito a 121,3 milioni (+1,1% rispetto al primo trimestre 2018), nonostante il perdurare dei bassi tassi.

Le commissioni nette sono scese a 119,1 milioni (-10,3% a/a), a causa del calo delle commissioni da gestione e intermediazione, solo leggermente controbilanciato dalla componente relativi ai servizi bancari.

I profitti da trading sono calati a 14,1 milioni (-53,1% rispetto ai primi tre mesi del 2018), su cui ha pesato una perdita di registrata dalla attività di copertura riduzione degli utili dalla negoziazione di attività finanziarie.

I costi operativi sono rimasti stabili a 209,2 milioni. Nello specifico, le spese per il personale si sono diminuite a 131,7 milioni (-1,1% a/a), mentre gli altri costi operativi sono aumentati a 77,5 milioni (+2% rispetto al primo trimestre 2018) per le maggiori rettifiche su attività materiali.

Tali dinamiche hanno portato ad un risultato lordo di gestione pari a 84,8 milioni (-18,9% rispetto al periodo di confronto).

Dopo avere spesato rettifiche su crediti significativamente scese a 5,7 milioni (-33,9% su base annua) e un saldo negativo della gestione assicurativa per 12,3 milioni (deficit di 10,5 milioni nel primo trimestre 2018), il risultato netto di gestione si è attestato a 66,8 milioni (-21,8% a/a).

Il periodo si è chiuso con un utile netto di 44,9 milioni, a fronte dei 54,6 milioni del primo trimestre 2018.

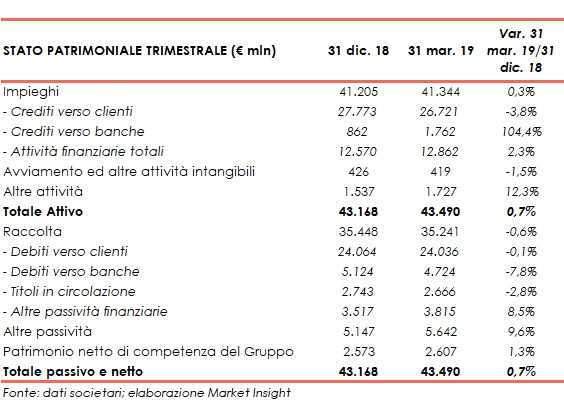

Dal lato patrimoniale, a fine marzo gli impieghi salgono leggermente a 41,3 miliardi (+0,3% rispetto al 31 dicembre 2018), al cui interno i crediti verso la clientela però scendono a 26,7 miliardi (-3,8 % rispetto a fine 2018).

I crediti problematici lordi ammontano a 1.143,6 milioni, mentre quelli netti sono pari a 551,1 milioni, con un coverage ratio del 51,8 per cento. Le sofferenze nette lorde si attestano a 698,2 milioni, mentre quelle nette a 227,7 milioni, con un livello di copertura del 67,4 per cento.

La raccolta totale scende a 35,2 miliardi, al cui interno quella da clientela rimane stabile a 24 miliardi mentre la raccolta dalle banche del 7,8% a 4,7 miliardi.

Sul fronte della solidità patrimoniale, al 31 marzo 2019 il Cet1 si fissa al 13,2% (12,7% al 31 dicembre 2018).