L’ad della banca di Siena “è fiducioso” sull’andamento dei prossimi trimestri e pensa di poter arrivare a realizzare un risultato 2019 migliore rispetto al 2018 per il venir meno di voci non ricorrenti negative. Intanto il vertice è impegnato nello studio della strategia di lungo termine, individuando i migliori assetti per Mps.

Mps archivia una trimestrale di transizione. L’istituto guidato da Marco Morelli ha già realizzato buona parte del piano di de-risking concordato con le autorità europee. Ma i compiti non sono finiti e nei prossimi mesi l’amministratore delegato dell’istituto toscano ha in programma di proseguire nell’azione di miglioramento dell’attivo. Non solo. I vertici dell’istituto stanno definendo gli scenari da sottoporre al governo anche in vista della presentazione alla Commissione europea del piano di uscita dello Stato dal capitale della banca, come concordato in sede di approvazione della ricapitalizzazione precauzionale. E un ragionamento sulle alternative strategiche appare opportuno anche alla luce di risultati positivi, ma deboli della banca.

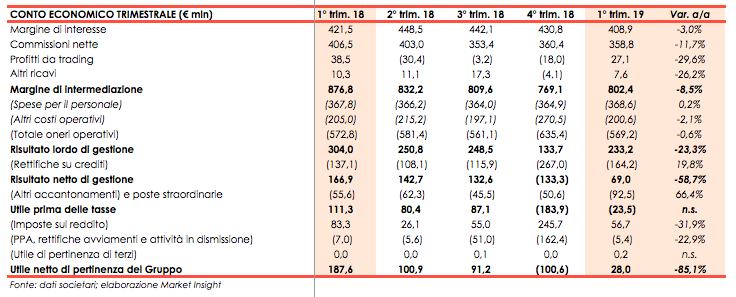

Il margine di intermediazione ha toccato nel primo trimestre 2019 gli 802,4 miliardi (-8,5% a/a), mentre utile netto si è attestato a 28 milioni (-85% a/a). Il calo rispetto al primo trimestre 2018 è legato alla presenza di 92 milioni di componenti straordinarie, inclusi 61 milioni di oneri di sistema e 47 milioni di ulteriori accantonamenti per la vicenda dei diamanti.

“Rispetto al primo trimestre dello scorso anno, in cui avevamo registrato poste straordinarie positive, lo scenario macroeconomico è completamente diverso. Nel 1 trimestre 2019”, spiega Morelli, “il risultato netto è stato penalizzato da elementi non ricorrenti il cui peso dovrebbe venir meno nei prossimi mesi. Per questo guardiamo con fiducia i prossimi trimestri. E come già detto ci aspettiamo di concludere il 2019 con risultati migliori rispetto al 2018”.

Previsioni che comunque non tolgono la necessità per il management di ragionare sul futuro. E, anche senza che fosse detto esplicitamente nella conference call con gli analisti, è chiaro che la possibile evoluzione strategica non possa non contemplare anche ipotesi di aggregazione.

“Il board e il management sono molto impegnati a sondare ogni possibile alternativa per la riduzione del portafoglio di Npe e a tracciare quale differente modello di business e quale diversa dimensione siano ottimali per una banca come Mps per garantire la redditività e migliorare la performance nel medio-lungo termine” afferma Morelli nel corso della conference call.

Un’analisi, spiega il ceo, che viene portata avanti in parallelo all’execution della strategia in corso che prevede il massimo sforzo per la crescita dei ricavi all’interno dei paletti stringenti posti dal piano di ristrutturazione per quanto riguarda la conservazione del capitale e gli indicatori di liquidità. Un impegno che fa sì che il management sia particolarmente cauto nelle rettifiche e nelle proiezioni anche al costo di sacrificare quel tipo di crescita che rischi di penalizzare la sostenibilità.

Morelli ha anche ribadito l’obiettivo di ridurre gli Utp per 2 miliardi lordi entro l’anno, in linea con il piano di ristrutturazione. Un piano che potrebbe essere superato da “operazioni più radicali” per quanto riguarda la riduzione dello stock di deteriorati. Il rapporto tra i crediti deteriorati lordi e il totale crediti, è quasi dimezzato rispetto al 34,2% del primo trimestre 2018, ma è ancora al 16,3%. “Ci siamo posti l’obiettivo di arrivare a fine anno a circa il 14%, preservando e migliorando i nostri coefficienti patrimoniali fondamentali ossia il Cet 1 e il Tcr” spiega il ceo.

Nella tabella seguente riportiamo il conto economico di Mps dei primi tre mesi 2019.

Il margine di intermediazione ha subito una flessione dell’8,5% a 802,4 milioni, legata a un calo di tutte le componenti caratteristiche.

Il margine di interesse è risultato pari a 408,9 milioni, in diminuzione del 3,0% rispetto allo stesso periodo del 2018, risentendo principalmente della dinamica negativa degli impieghi commerciali che hanno registrato sia una contrazione dei volumi medi che un calo dei relativi rendimenti.

Le commissioni nette hanno toccato i 538,8 milioni, con una contrazione dell’11,7% rispetto al primo trimestre 2018, principalmente a seguito della riduzione dei proventi da collocamento prodotti e delle commissioni su crediti (queste ultime impattate anche dal venir meno di proventi one off registrati nel 1° trimestre 2018).

Il risultato da trading ammonta a 27,1 milioni, in calo del 29,6% rispetto ai primi tre mesi del 2018. All’interno di questa voce si registra un andamento positivo per 36 milioni di euro dell’attività di trading per effetto della positiva dinamica registrata dalla controllata MPS Capital Services, mentre il risultato netto delle attività/passività valutate al fair value è negativo per 20 milioni e risultati da cessione/riacquisto sono positivi per 12 milioni.

Gli altri ricavi pari a 7,6 milioni (-26,2% a/a) includono dividendi per 16 milioni, in prevalenza rappresentati dal contributo delle j-v con Axa.

In leggero calo il totale dei costi operativi, pari a 569,2 milioni (-0,6% a/a). La dinamica è legata a una sostanziale invarianza delle spese per il personale a 369 milioni di euro e di un calo del 2,1% degli altri costi operativi a 200,6 milioni. La voce include il cambio della contabilizzazione dei costi del leasing, secondo il nuovo principio contabile IFRS 16, che vanno a diminuire i costi e ad ammontare gli ammortamenti.

I benefici derivanti dalla riduzione degli organici legata alla manovra di esodo del personale (650 uscite a marzo più altre 100 entro la metà del 2019) si manifesteranno a partire dal secondo trimestre.

Per effetto delle dinamiche sopra descritte, il risultato operativo lordo del gruppo si attesta a 233 milioni (-23,3% a/a).

Le rettifiche su crediti sono ammontate a 164,2 milioni, con un incremento del 19,8% rispetto ai 137,1 milioni del primo trimestre 2018, pur con una buona dinamica dei flussi di default e minori scivolamenti all’interno del deteriorato. Il costo del credito del 1° trimestre 2019, pari a 73 punti base, include gli effetti legati alla revisione delle stime al ribasso della crescita del PIL per il 2019 per 40 milioni, incorporati negli scenari forward looking previsti dall’IFRS 9, senza le quali sarebbe stato del 57%. “Il nostro obiettivo per fine anno è arrivare a un costo tra il 60 e i 70 punti base, a meno di elementi fuori dal nostro controllo” osserva Morelli.

Il risultato operativo netto scende quindi a 69 milioni, contro i 166 milioni dello stesso periodo dell’anno precedente.

Gli altri accantonamenti e poste straordinarie salgono a 92,5 milioni (+66,4% a/a). Tale voce include accantonamenti al fondo rischi e oneri nei quali rientrano ulteriori 47 milioni di accantonamenti per la vicenda delle vendite di diamanti. Pesano poi per 61 milioni gli oneri relativi al sistema bancario, incluso l’intervento dello Schema Volontario per Carige, mentre il canone Dta è pari a 18 milioni.

Morelli ha poi riferito di non attendersi una richiesta di un incremento delle rettifiche per le cause legali in seguito all’ispezione in corso da parte della Bce sul rischio operativo.

In miglioramento gli oneri di ristrutturazione, positivi per 2 milioni, contro -150 milioni nel 1 trimestre 2018 relativi alla manovra di esodo del personale.

Tali elementi portano il risultato prima delle tasse in negativo per 23,5 milioni, mentre era positivo per 111,3 milioni nel 1 trimestre 2018.

Dopo un contributo positivo delle imposte pari a 57 milioni, (83,3 milioni nel 1 trimestre 2018) e un effetto negativo per 5,4 milioni derivante dalla PPA, l’utile netto consolidato risulta pari a 28 milioni, contro un utile di 188 milioni del 1 trimestre 2018.

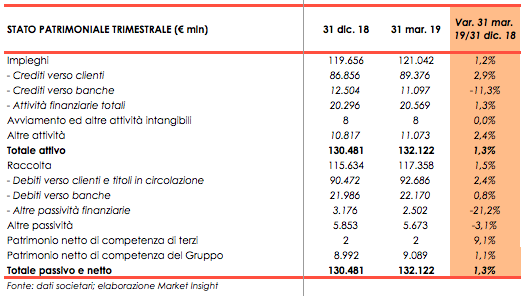

Nella tabella seguente riportiamo lo stato patrimoniale di Mps al 31 marzo.

I debiti verso clienti e titoli in circolazione si sono attestati a 92,7 miliardi, in crescita di 2,2 miliardi rispetto a fine dicembre 2018, principalmente per una crescita dei conti correnti e dei depositi vincolati (+2,1 miliardi), delle obbligazioni (+0,9 miliardi) e delle altre forme di raccolta. Nel trimestre sono stati aperti oltre 12 mila nuovi conti correnti.

Al 31 marzo 2019 i crediti verso la clientela si sono attestati a 89,4 miliardi, in crescita rispetto al 31 dicembre 2018, su tutte le componenti ad eccezione dei crediti deteriorati, che si riducono del 2% circa. Continua la spinta sui mutui a famiglie e piccole imprese, mentre sul large corporate vi è una politica più selettiva.

L’esposizione dei crediti deteriorati lordi del Gruppo al 31 marzo 2019 è risultata pari a 16,2 miliardi, in flessione rispetto a fine marzo 2018 (-26,4 miliardi per effetto delle cessioni avvenute nel 2° trimestre 2018) e anche rispetto al 31 dicembre 2018 (-0,6 miliardi).

Al 31 marzo 2019 la posizione di liquidità operativa presenta un livello di Counterbalancing Capacity non impegnata pari a circa 22,7 miliardi, in crescita di 1,5 miliardi rispetto al 31 dicembre 2018 grazie alla maggiore raccolta diretta commerciale ed all’emissione di covered bond effettuata nel mese di gennaio.

Per quanto riguarda i coefficienti patrimoniali, al 31 marzo 2019 il Cet 1 Ratio si è attestato al 13,3% (rispetto al 13,7% di fine 2018) ed il Total Capital Ratio è risultato pari a 14,7%, che si confronta con il valore del 15,2% registrato a fine dicembre 2018.