Banca Popolare di Sondrio ha chiuso il primo trimestre 2019 con un margine di intermediazione pari a 226,8 milioni (+7,3% rispetto al periodo di confronto). Il periodo è stato archiviato con un utile netto consolidato di 34,9 milioni (-18,5% a/a), che ha scontato 21 milioni lordi di contributi finalizzati alla stabilizzazione del sistema bancario. Al netto di tale voce, il risultato di periodo si sarebbe attestato a circa 50 milioni.

Il primo trimestre di Banca Popolare di Sondrio è stato caratterizzato dalla crescita del margine di intermediazione, grazie alla buona tenuta delle componenti core e alla crescita dei ricavi da trading, nonostante le incertezze del quadro congiunturale.

L’utile netto di periodo ha risentito in misura significativa dei contributi legati alla stabilizzazione del sistema bancario.

Il margine di intermediazione, nel primo trimestre 2019, è salito a 226,8 milioni (+7,3% rispetto al corrispondente periodo dell’anno precedente).

Il margine di interesse è rimasto stabile a 120,2 milioni, mentre le commissioni nette sono leggermente scese a 75,5 milioni (-1% rispetto al primo trimestre 2018).

I profitti da trading sono saliti a 23,8 milioni (+47,8% a/a), grazie al positivo andamento dei mercati finanziari che ha caratterizzato il periodo.

I costi operativi sono lievemente aumentati a 135,2 milioni (+1,3% su base annua). Le spese per il personale sono cresciute a 63,8 milioni (+5,2% rispetto al primo trimestre 2018), mentre gli altri costi sono calati a 71,3 milioni (-1,9% a/a), considerando l’impatto dell’entrata in vigore del principio contabile Ifrs16 e nonostante l’inclusione di 21 milioni di oneri di sistema (17 milioni nel periodo di confronto).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 91,6 milioni (+17,5% a/a).

Dopo rettifiche nette su crediti aumentate a 43,3 milioni (+47,7% su base annua), che riflettono l’impatto negativo derivante dall’utilizzo, nel calcolo degli impairment come previsto dai nuovi principi contabili (Ifrs9), di uno scenario macro economico che sconta previsioni al ribasso per il 2019, il risultato netto di gestione si è fissato a 48,4 milioni (-0,6% rispetto ai primi tre mesi del 2018).

Il periodo si è chiuso con un utile netto per 34,9 milioni (-18,5% rispetto al primo trimestre 2018).

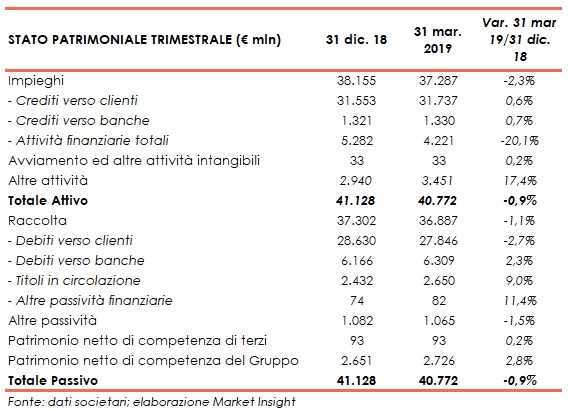

Dal lato patrimoniale, a fine marzo gli impieghi scendono a circa 37,3 miliardi (-2,3% rispetto al 31 dicembre 2018), al cui interno però salgono a 31,7 miliardi i crediti verso clientela (+0,6% rispetto a fine 2018).

I crediti deteriorati netti ammontano a 1,9 miliardi (+2,4% rispetto al 31 dicembre 2018), con un livello di copertura pari al 53,6 per cento. Le sofferenze nette si attestano a 773 milionim con un coverage ratio al 67,44%, mentre le inadempienze probabili sono pari a 1,04 miliardi con un grado di copertura al 35,71 per cento.

La raccolta cala a 36,9 miliardi (-1,1% rispetto a fine 2018), al cui interno quella da clientela diminuisce a 27,8 miliardi (-2,7% rispetto al 31 dicembre 2018).

In riferimento alla solidità patrimoniale, al 31 marzo il Cet1 phased in si attesta al 12,06% (12,03% a fine 2018).