“Il 2018 è stato un anno che ha coniugato ottimi risultati commerciali e buoni risultati di profitto. Chiudiamo l’esercizio 2018 con risultati in crescita, sia con riferimento al fatturato che alla redditività, motivo di assoluta soddisfazione, che ci consentono di proporre agli azionisti un dividendo di Euro 50 centesimi per azione, in linea con gli anni precedenti, con un payout ratio di oltre il 55%”, ha spiegato il Presidente Pierangelo Fassino. Per l’esercizio in corso il management si attende il consolidamento dei risultati rispetto al 2018 in ragione dei dati relativi al fatturato del primo trimestre 2019 (stagione primavera estate 2019) e dell’andamento degli ordini ad oggi ricevuti.

COVER 50 è un operatore italiano di rilievo nella creazione, produzione e commercializzazione di pantaloni nel settore “alto di gamma”, mercato in cui ha consolidato il proprio know-how e la propria esperienza nel corso degli anni. La Società si distingue per l’elevata attenzione per la qualità, lo stile e i dettagli dei propri prodotti, realizzati con materie prime pregiate prevalentemente italiane. Cover 50 si avvale di showroom a Milano, New York e Tokyo.

La società torinese opera con il brand PT – Pantaloni Torino commercializzati con i marchi PT01, PT05, PT01 Woman Pants e PT Bermuda, realizzati con materie prime pregiate e commercializzati in circa 40 Paesi. I ricavi sui mercati esteri rappresentano circa il 57% delle vendite totali.

Il gruppo chiude il 2018 con risultati positivi sia dal punto di vista economico che patrimoniale, seppure influenzato dalla perdita della società americana PT USA pari 139.192 mila euro. Quest’ultima, costituita a fine settembre 2015, prosegue comunque il proprio percorso di crescita raccogliendo i risultati delle campagne vendite gestite interamente, registrando nell’anno un aumento delle vendite del 28%.

Lo sviluppo del mercato americano permane un elemento cardine nel percorso di crescita definito nel piano strategico, destinato ad affiancare i mercati internazionali principali sui quali opera attualmente la società, quali il Giappone e l’Europa.

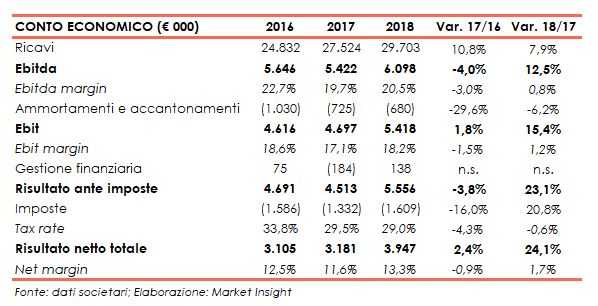

Le vendite registrano un trend di crescita costante, basata su un modello di crescita organica, e nel 2018 si sono portate a 29,7 milioni(+7,9%). Sul fronte dei margini l’Ebitda è aumentato del 12,5% a oltre 6 milioni e l’Ebit a 5,4 milioni (+15,4%). L’utile netto in crescita del 24% si è attestato a 3,9 milioni. In ulteriore aumento la liquidità netta del gruppo a 11,6 milioni, dai 9,7 milioni di fine 2017.

Per l’esercizio in corso il management si attende il consolidamento dei risultati rispetto al 2018 in ragione dei dati relativi al fatturato del primo trimestre 2019 (stagione primavera estate 2019) e dell’andamento degli ordini ad oggi ricevuti.

Conto Economico

Il gruppo Cover 50 chiude il 2018 con risultati positivi sia dal punto di vista economico che patrimoniale, seppure influenzato dalla perdita della società americana PT USA pari 139.192 mila euro, comunque in sensibile miglioramento rispetto ai 234.083 euro di fine 2017.

Il giro d’affari con uno sviluppo del 7,9% si attesta a 29,7 milioni con una predominante componente estera e una crescita delle linee di prodotto PT01 donna e PT05.

La positiva performance delle vendite, unitamente alla minore incidenza dei costi operativi, è alla base dell’aumento dell’Ebitda a 6,1 milioni (+ 12,5%), con il relativo margine salito al 20,5% (+80 basis point).

Analogo l’andamento dell’Ebit, il cui progresso del 15,4% a 5,4 milioni ha inoltre beneficiato di una riduzione degli ammortamenti e accantonamenti (-6,2% a 0,7 milioni).

L’utile netto si incrementa del 24,1% a 3,9 milioni, grazie al positivo andamento della gestione finanziaria che consuntiva con proventi finanziari netti per 0,1 milioni, rispetto a oneri netti per 0,2 milioni del 2017, beneficiando in particolare del positivo apporto della componente cambi.

Breakdown Ricavi

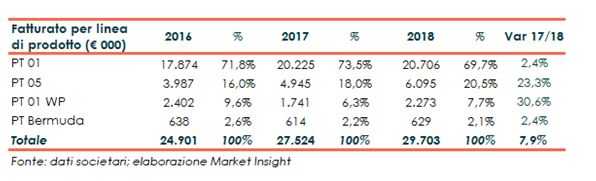

La ripartizione dei ricavi per linea di prodotto mostra il costante apporto della linea di prodotto PT01, che rappresenta circa il 70% del totale. Ottima la performance ottenuta dalla linea PT05 che registra uno sviluppo del 23% rispetto al 2017. Ricavi in aumento anche per la linea PT Woman Pants (+30,6% a 2,3 milioni). Non si registrano sostanziali incrementi invece per la linea Bermuda.

La ripartizione delle vendite per area geografica registra uno sviluppo delle vendite in Italia, che rappresentano il 43% circa del totale.

Predominante la componente estera (57% del totale), con il mercato Usa (10% del totale) che ha consuntivato vendite per circa 3 milioni consolidandosi secondo mercato estero, dopo il Giappone.

Nonostante la sostanziale stabilità delle vendite nell’area euro (escluso Italia) Benelux e Germania continuano a rappresentare i mercati di maggiore dimensione nel contesto europeo.

Si riscontra la consistente avanzata delle vendite nel Resto del Mondo a 11,6 milioni (+ 12%).

Stato Patrimoniale

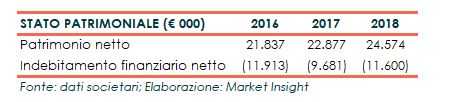

Sul fronte patrimoniale si evidenzia un patrimonio netto aumentato a 24,5 milioni (22,9 milioni nel 2017) e una liquidità netta pari a 11,6 milioni, dai precedenti 9,7 milioni, grazie al positivo andamento dei flussi di cassa generati dalla gestione operativa.

Ratio

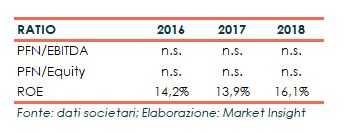

Solida la situazione finanziaria del gruppo che nel triennio presenta una posizione finanziaria netta positiva chedi fattonon rende significativi i ratio PFN/Ebitda e PFN/Equity. Si conferma su livelli di rendimento interessanti l’indice di redditività del capitale proprio salito a oltre il 16% nel 2018.

Outlook

Pur non fornendo una visione di medio periodo. “Riguardo le previsioni del 2019, l’Organo Amministrativo ritiene di poter esprimersi fiduciosamente circa il consolidamento dei risultati rispetto all’esercizio 2018 visti i dati relativi al fatturato del primo trimestre 2019 (stagione primavera estate 2019) e l’andamento degli ordini ricevuti alla data odierna. Intendiamo inoltre procedere, con un approccio graduale, nella dotazione da parte della Società di procedure interne organizzative che possano permettere un’accelerazione nel cogliere le opportunità che il mercato sta fornendo congiuntamente agli investimenti necessari al percorso di crescita previsto”.

Punti di forza

- Buona riconoscibilità del marchio. Il successo del gruppo è determinato principalmente dalla qualità dei suoi prodotti, dall’immagine, dalla percezione e dalla riconoscibilità del proprio brand PT – Pantaloni Torino, declinato nei marchi delle linee prodotto PT01, PT05, PT01 Woman Pants e PT Bermuda.

- Presenza internazionale. Il gruppo può contare su una organizzazione distributiva attiva in circa 40 Paesi e, come risulta dalla ripartizione dei ricavi per area geografica, nel 2018 oltrefrontiera ha realizzato il 57% del totale del fatturato.

- Solida struttura patrimoniale. I principali indicatori di bilancio evidenziano la solidità patrimoniale.

Punti di debolezza

- Come risulta dal breakdown dei ricavi per linea di prodotto,il gruppo realizza la maggiore parte dei ricavi nella linea “PT01” (70% del totale). Questo potrebbe risultare un fattore di rischio nel caso in cui tale linea non dovesse in futuro incontrare lo stesso apprezzamento sino ad oggi riscontrato.

Opportunità

- La forte presenza sui mercati esteri può consentire al gruppo di intercettare nuove opportunità di crescita non implementabili in Italia.

Minacce

- Il mercato in cui opera il gruppo è caratterizzato da un elevato livello di competitività e dinamismo nella capacità distributiva e nel marketing dei principali produttori di pantaloni del settore “alto di gamma” sia da uomo che da donna, dotati di risorse finanziarie maggiori rispetto alla società.

- La Società opera nella fascia di mercato dei pantaloni “alto di gamma” che è particolarmente soggetta alle tendenze della moda e all’evoluzione, anche repentina, dei gusti dei consumatori, nonché dai cambiamenti degli stili di vita nelle diverse aree geografiche in cui vengono distribuiti i prodotti.

Borsa

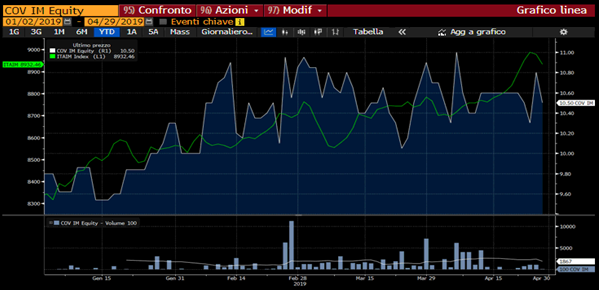

Da inizio 2019 il titolo Cover 50 ha segnato un rialzo del 9,2%, al di sopradell’indice di appartenenza Ftse Aim Italia (+7,2%).

Dopo il minimo segnato a metà gennaio a 9,54 euro, i corsi azionari hanno intrapreso una linea ascendente, fino a toccare il massimo a 11,10 euro, il 5 aprile. Da tale data, il titolo ha perso in parte la spinta scendendo agli attuali 10,7 euro (prezzo di chiusura del 29 aprile).

Analisi Tecnica

Il nuovo anno ha rappresentato un periodo positivo per le quotazioni di Cover 50 che sono passate da 9,70 a 11 euro. Una crescita che ripropone una condizione tecnica di neutralità nel medio termine per le quotazioni del titolo, con un ritorno verso l’area degli 11,20 euro, test del massimo degli ultimi dodici mesi.

Tecnicamente il superamento della zona di massimo indicata potrebbe favorire un nuovo allungo rialzista con un possibile ritorno nel breve termine verso il successivo livello di resistenza statica a 11,80 euro. In caso di storno, viceversa, sarebbe affidato al supporto dinamico a 9,80 euro, rappresentato dalla trendline crescente di breve periodo, il compito di rallentare un eventuale movimento discendente.