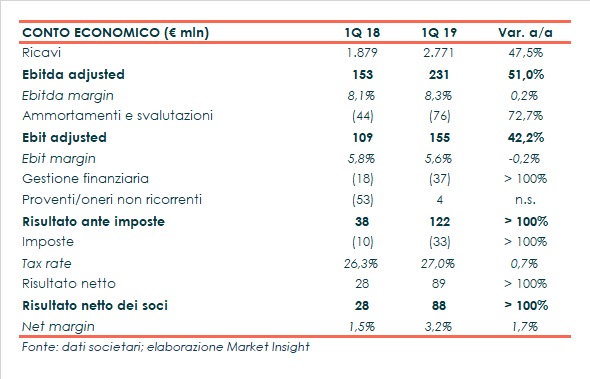

Prysmian ha chiuso il primo trimestre del 2019 con una crescita dei ricavi combined a 2.771 milioni (+1,3% a parità di perimetro) e dell’Ebitda adjusted a 231 milioni (+16,6%), con un margine salito di 110 punti base. Il consolidamento di General Cable contribuisce invece all’incremento a livello di Ebit adjusted e utile netto, con quest’ultimo che balza da 28 a 88 milioni grazie anche a componenti straordinarie positive. Dal lato patrimoniale, l’indebitamento finanziario netto sale a 2,9 miliardi riflettendo la normale stagionalità e l’introduzione dell’IFRS 16. Infine, confermata la guidance 2019.

Nei primi tre mesi dell’anno il fatturato consolidato di Prysmian è cresciuto del 47,5% a 2.771 milioni rispetto al 1Q 2018, che non includeva ancora il contributo di General Cable.

Considerando il consolidamento di General Cable dal 1° gennaio 2018 l’incremento del fatturato si attesta invece all’1,3% (2.734 milioni nel 1Q 2018) con una crescita organica dell’1,9 per cento.

Un incremento sostenuto principalmente dall’andamento del business Telecom e, a livello geografico, della crescita rilevata in Nord America e America Latina.

Nella gestione operativa l’Ebitda adjusted è balzato del 51% a 231 milioni, con un’incidenza sul fatturato salita all’8,3% (+20 basis point). A parità di perimetro il progresso è pari al 16,6% (198 milioni nel 1Q 18) con un aumento della relativa marginalità di 110 punti base.

Il miglioramento della gestione operativa beneficia del buon risultato della divisione Energy & Infrastructure, delle efficienze industriali, dell’impatto positivo delle sinergie con General Cable e dell’effetto positivo dell’applicazione dell’IFRS 16 per 9 milioni.

Di conseguenza, l’Ebit adjusted riporta un progresso del 42,2% a 155 milioni, con un margine del 5,6% (-20 basis point).

Il periodo si è dunque chiuso con un utile netto di competenza dei soci pari a 88 milioni, più che raddoppiato rispetto ai 28 milioni dell’anno precedente.

Un dato che beneficia della presenza di componenti non ricorrenti positive per 4 milioni (al netto degli oneri finanziari non ricorrenti), grazie all’impatto favorevole del fair value dei derivati sui prezzi dei metalli per 43 milioni. Un dato che riesce ad assorbire il peggioramento della gestione finanziaria e il maggiore tax rate.

Per una migliore confrontabilità, la società ha inoltre fornito i risultati operativi a livello combined, ovvero includendo l’apporto di General Cable anche nel primo trimestre del 2018.

Per una migliore confrontabilità, la società ha inoltre fornito i risultati operativi a livello combined, ovvero includendo l’apporto di General Cable anche nel primo trimestre del 2018.

Come detto, i ricavi sono passati da 2.734 a 2.771 milioni (+1,3% con una crescita organica dell’1,9%), mentre l’Ebitda adjusted è cresciuto da 198 a 231 milioni (+16,6%) con un margine salito dal 7,2 all’8,3 per cento (+110 basis point).

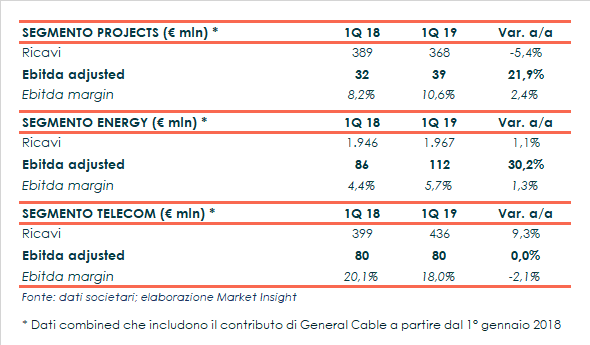

A livello di singoli business, buona performance per il business Energy, con ricavi in crescita dell’1,1% a 1.967 milioni e l’Ebitda adjusted in progresso del 30,2% a 112 milioni con il relativo margine salito al 5,7% (+130 basis point).

Una performance che riflette il buon andamento del segmento Energy & Infrastructure, con un miglioramento della redditività in Trade & Installers su miglior mix di prodotto e geografico e la forte crescita organica delle vendite nel Power Distribution.

In calo i ricavi nel segmento Industrial & Network Components, che però ha presentato un Ebitda adjusted e il relativo margine migliorato grazie alla performance positiva nelle rinnovabili.

Il business Projects ha rilevato una ldiminuzione dei ricavi a 368 milioni (-5,4%), scontando il debole order intake del 2018 nei Cavi e Sistemi Sottomarini. Positivo invece l’andamento del segmento High Voltage.

Migliora invece sia l’Ebitda adjusted che il relativo margine, che nel primo trimestre del 2018 erano appesantiti da un accantonamento per 20 milioni riferito al progetto WesternLink.

Infine, il business Telecom ha registrato una buona crescita dei ricavi a 436 milioni (+9,3%) mentre l’Ebitda adjusted è rimasto stabile rispetto all’anno precedente, che incorporava i benefici di un componente positivo one-off.

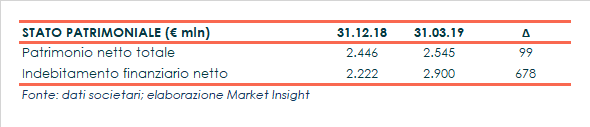

Dal lato patrimoniale, l’indebitamento finanziario netto sale a 2.900 milioni rispetto ai 2.222 milioni di fine 2018.

Al netto dell’impatto del nuovo principio contabile IFRS 16, pari a 139 milioni, l’indebitamento finanziario netto si attesta a 2.761 milioni, in linea con la stagionalità del business.

Infine, il management ha confermato la guidance 2019 che prevede l’Ebitda adjusted a 950-1.020 milioni e free cash flow per circa 300 milioni, al netto di un’uscita di cassa di 90 milioni per attività di ristrutturazione e integrazione.

La società ha però rivisto al rialzo il target relativo alle sinergie con General Cable, prevedendo un livello di sinergie cumulate di 175 milioni nel 2021, rispetto ai 150 milioni cumulati nel 2022 indicati in precedenza.