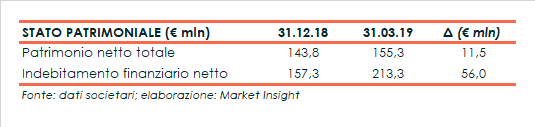

Aquafil ha chiuso i primi tre mesi del 2019 con ricavi in leggero aumento a 145,3 milioni grazie alle buone performance dei BCF in Nord America e Oceania. La flessione riscontrata in EMEA, insieme all’effetto di dazi e costi di logistica, hanno invece pesato sulla gestione operativa, in calo sia nei valori assoluti che nei margini. Il periodo si è chiuso con un utile netto sceso a 7,7 milioni. Dal lato patrimoniale l’indebitamento finanziario netto è cresciuto a 213,3 milioni, di cui 28,5 milioni ascrivibili all’applicazione dell’IFRS 16.

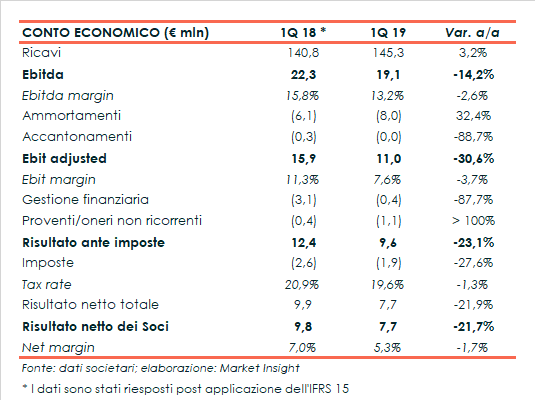

Nel periodo gennaio-marzo i ricavi consolidati sono aumentati del 3,2% a 145,3 milioni rispetto al primo trimestre 2018, riesposto per l’adozione dell’IFRS 15.

A livello di prodotto, il fatturato dei BCF è aumentato del 9,7% a 106,6 milioni grazie alle solide performance in Nord America, per effetto del disimpengo dal mercato di alcuni prodotti di uno dei principali competitor, e in Asia Oceania per il consolidamento di Invista.

Si amplia anche il giro d’affari dei NTF che sale a 27,1 milioni (+2,6%) in virtù dei maggiori prezzi di vendita, mentre sono diminuiti i ricavi dei Polimeri a causa dell’utilizzo in-house del prodotto per la produzione di fibre.

Dal lato geografico, il fatturato è aumentato in Nord America (+38%) e in Asia Oceania (+47%), in scia al progresso nei BCF sopra descritto.

In calo invece i ricavi delle altre aree, ovvero Italia (-12%) per effetto delle minori vendite di Polimeri ed EMEA (-11%) a causa delle minori vendite nella regione di BCF.

Nella gestione operativa l’Ebitda è diminuito del 14,2% a 19,1 milioni, con un’incidenza sul fatturato scesa al 13,2% (-260 basis point).

Un calo ascrivibile principalmente alla desaturazione degli impianti europei e al loro utilizzo a supporto del mercato americano, che ne implica l’esposizione a dazi ed elevati costi di logistica.

Riguardo a quest’ultimo punto, la società prevede un recupero della marginalità nella seconda parte dell’anno in virtù degli investimenti fatti al fine di avviare la produzione oltreoceano.

Di conseguenza l’Ebit adjusted si è ridotto del 30,6% a 11 milioni, con un margine del 7,6% (-370 basis point), scontando anche un incremento della quota di ammortamenti.

Il trimestre si è chiuso con un utile netto di gruppo pari a 7,7 milioni, in calo del 21,7% rispetto al primo trimestre dello scorso anno.

Oltre all’andamento della gestione operativa, sulla bottom line hanno impattato il miglioramento della gestione finanziaria, un incremento degli oneri non ricorrenti e una leggera riduzione del tax rate.

Dal lato patrimoniale l’indebitamento finanziario netto sale a 213,3 milioni rispetto ai 157,3 milioni di fine 2018, riflettendo investimenti nel periodo per 18,5 milioni, un maggiore impegno di capitale circolante e l’applicazione del nuovo principio contabile IFRS 16.

Al netto di quest’ultimo, l’indebitamento finanziario netto si attesa a 184,4 milioni.