Banca Farmafactoring ha chiuso il primo trimestre 2019 con ricavi e margini operativi in crescita rispetto al primo trimestre 2018.

Dato che i due periodi sono stati caratterizzati da diverse operazioni straordinarie, sono esposti sia i prospetti di conto economico “stated” che “rettificati” per fornire un’analisi più chiara dell’andamento economico della società. In fondo al commento sono esposti i dettagli degli aggiustamenti effettuati per ottenere i dati rettificati. Il commento dei conti sarà basato sui dati rettificati.

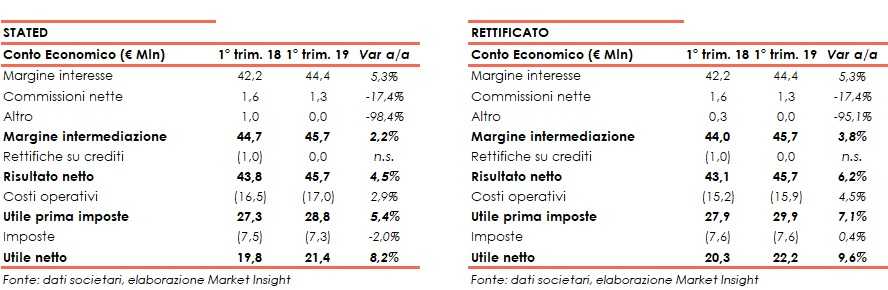

Il margine di intermediazione si è attestato a 45,7 milioni (+3,8% rispetto al primo trimestre 2018).

A fare da traino è stato il margine di interesse, cresciuto a 44,4 milioni (+5,3% a/a), grazie all’incremento dei crediti netti verso clientela e alla riduzione del costo medio del funding che si è attestato all’1,57% (1,95% nei primi tre mesi del 2018).

Nel dettaglio, gli interessi attivi rettificati sono aumentati a 56 milioni (+5% su base annua), nonostante l’impatto negativo delle over-recovery nette sugli interessi di mora, mentre gli interessi passivi sono rimasti in linea a 11,5 milioni nonostante il maggiore funding impiegato.

Nel periodo sono state registrate riprese di valore su crediti 0,02 milioni, a fronte di rettifiche per 1 milione nel primo trimestre 2018.

L’aumento dei costi operativi a 15,9 milioni (+4,5% a/a) è stato giustificato dagli investimenti e dalle nuove assunzioni effettuate per aprire la branch portoghese e polacca e per operare in regime di libera prestazione di servizi in Grecia e Croazia.

Tali dinamiche hanno portato l’utile netto rettificato a 22,2 milioni, un importo che si confronta con i 20,3 milioni del primo trimestre 2019 (+9,6% su base annua).

Sul fronte della solidità patrimoniale, al 31 marzo 2019 il Cet1 si attesta all’11,1% (10,9% al fine 2018).

L’elenco seguente mostra quali sono stati gli aggiustamenti apportati al conto economico stated:

I dati rettificati del conto economico sono calcolati escludendo le seguenti voci:

- 0,01 milioni dopo le imposte (0,02 milioni ante imposte) di impatto negativo nel primo trimestre 2019 (0,5 milioni dopo le imposte e 0,7 milioni ante imposte di impatto positivo per il primo trimestre 2018) derivante dalla variazione del tasso di cambio €/PLN sul prestito contratto per l’acquisto di BFF Polska, impatto controbilanciato da una variazione negativa (positiva per i primi tre mesi del 2018) della riserva patrimoniale (inclusa nei coefficienti patrimoniali), riflettendo l’hedging naturale fra queste due voci di stato patrimoniale;

- 0,8 milioni dopo le imposte (1,1 milioni ante imposte) nel primo trimestre 2019 di costi relativi alla contabilizzazione del piano di stock option (1 milione dopo le imposte e 1,3 milioni ante imposte per il primo trimestre 2018); questa voce genera una riserva di capitale positiva e, dunque, non ha alcun impatto sul patrimonio netto di gruppo.