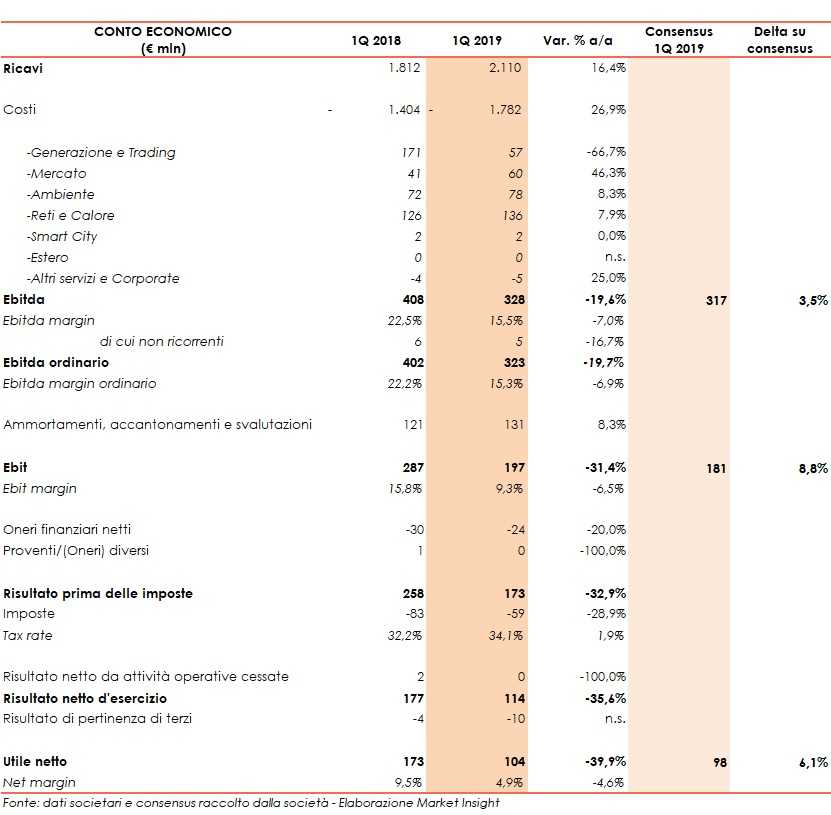

Nei primi tre mesi del 2019 la multiutility lombarda ha registrato ricavi in crescita su base annua del 16,4% a 2.110 milioni.

Un andamento prevalentemente riconducibile ai ricavi da vendita di energia elettrica (+17,3% a 1.311 milioni, il 62,1% del fatturato totale), a seguito delle maggiori vendite su mercato libero, in particolare grandi clienti, ai ricavi da vendita gas grazie ai maggiori volumi venduti sul mercato libero e intermediati sul mercato all’ingrosso, all’incremento dei prezzi unitari di elettricità e gas, parzialmente compensati dai minori ricavi relativi ai certificati verdi.

Il gruppo Acsm Agam, consolidato integralmente a partire da luglio 2018, ha contribuito per 141 milioni ai ricavi complessivi.

A livello di risultati operativi, l’Ebitda cala del 19,6% a 328 milioni, risultando però migliore rispetto alle attese degli analisti (+3,5% vs 317 milioni). Una dinamica che ha risentito principalmente della contrazione del business Generazione e Trading (-66,7% a 57 milioni), contenuta parzialmente dall’incremento del settore Mercato (+46,3% a 60 milioni) e Reti e Calore (+7,9% a 136 milioni).

Il contributo derivante dal consolidamento del gruppo Acsm Agam è stato pari a 24 milioni, di cui 5 milioni relativi all’ex-gruppo Aspem consolidato nel primo trimestre del 2018.

Al netto delle partite non ricorrenti, l’Ebitda ordinario ammonta a 323 milioni (-19,7%).

Dinamica che si riflette sull’Ebit che scende del 31,4% a 197 milioni, risultando però migliore delle attese (+8,8% vs 181 milioni), dopo maggiori ammortamenti (+8,3% a 131 milioni) relativi principalmente al gruppo Acsm Agam e agli asset acquisiti nel corso del 2018.

Il conto economico si chiude pertanto con un utile di pertinenza del gruppo diminuito del 39,9% a 104 milioni. Un risultato che è tuttavia superiore alle stime dei broker, che lo fissavano a 98 milioni (+6,1%).

Sul fronte patrimoniale, l’indebitamento finanziario netto al 31 marzo 2019, inclusivo degli effetti relativi all’applicazione dell’IFRS 16, si esprime in 3.110 milioni, in aumento di 88 milioni rispetto al dato di fine dicembre 2018, e sostanzialmente in linea con le attese.

Nel periodo in esame la generazione di cassa netta è stata positiva per 24 milioni e ha solo parzialmente compensato gli effetti relativi all’applicazione dell’IFRS 16 (109 milioni) e alla variazione di perimetro (+3 milioni).

Gli investimenti netti sono balzati del 43,4% a 109 milioni e sono stati destinati principalmente al business Reti e Calore (+37,5% a 66 milioni, il 60,5% del totale), interessando i comparti della distribuzione di energia elettrica e di gas (rispettivamente 18 e 24 milioni), il settore del ciclo idrico integrato (15 milioni) e il teleriscaldamento (9 milioni).