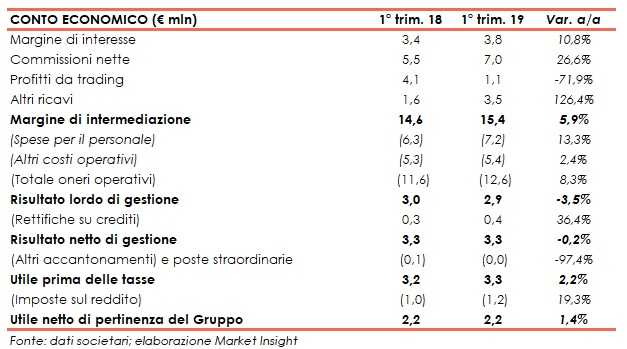

Banca Profilo ha archiviato il primo trimestre 2019 con un margine di intermediazione pari a 15,4 milioni (+5,9% rispetto allo stesso periodo del 2018), mentre il risultato lordo di gestione è calato a 2,9 milioni (-3,5% a/a), a causa dei maggiori costi operativi (+8,3% su base annua a 12,6 milioni). L’utile netto si è attestato a 2,2 milioni, in linea con il primo trimestre 2018.

Il primo trimestre 2019 di Banca Profilo è stato contraddistinto da un aumento del giro d’affari, accompagnato da un aumento dei costi operativi, che ha portato a una riduzione del risultato lordo di gestione. L’utile netto è risultato in linea con il periodo di confronto.

I dati al 31 marzo 2018 non includono i valori della società svizzera Dynagest, entrata nel perimetro di consolidamento in data 2 luglio 2018, a seguito dell’acquisizione da parte di BPdG.

Il margine di intermediazione, nel primo trimestre 2019, è salito a 15,4 milioni (+5,9% rispetto al periodo di confronto).

Il margine di interesse è salito a 3,8 milioni (+10,8% a/a), grazie principalmente al maggiore contributo derivante dal portafoglio titoli HTC.

Le commissioni nette sono aumentate a 7 milioni (+26,6% su base annua), per effetto delle maggiori commissioni di collocamento nel private banking, della crescita di quelle legate ai nuovi mandati acquisiti nell’investment banking, e di quelle della controllata svizzera grazie al consolidamento di Dynagest.

I profitti da trading sono scesi a 1,1 milioni (-71,9% rispetto ai primi tre mesi del 2018), a causa principalmente del minore contributo del portafoglio di banking book, in particolare il portafoglio HTC&S, in parte compensato dai maggiori realizzi sul portafoglio di trading di e dall’attività di intermediazione effettata dalla controllata svizzera.

I costi operativi sono cresciuti a 12,6 milioni (+8,3% a/a). Le spese per il personale sono salite a 7,2 milioni (+13,3% su base annua), con personale aumentato a seguito del consolidamento di Dynagest. Gli altri costi sono saliti a 5,4 milioni (+2,4% rispetto al primo trimestre 2018), al cui interno sono inclusi oneri di sistema per 0,6 milioni. La voce risente anche degli effetti introdotti dall’adozione del principio contabile Ifrs16.

Il risultato lordo di gestione, in seguito a tali dinamiche, è sceso a 2,9 milioni (-3,5% su base annua).

Dopo avere contabilizzato riprese di valore su crediti per 0,4 milioni (0,3 milioni nel periodo di confronto), il risultato netto di gestione si è attestato a 3,3 milioni (in linea con i primi tre mesi del 2018).

Il periodo si è chiuso con un utile netto di 2,2 milioni, un valore sostanzialmente in linea con il primo trimestre 2018.

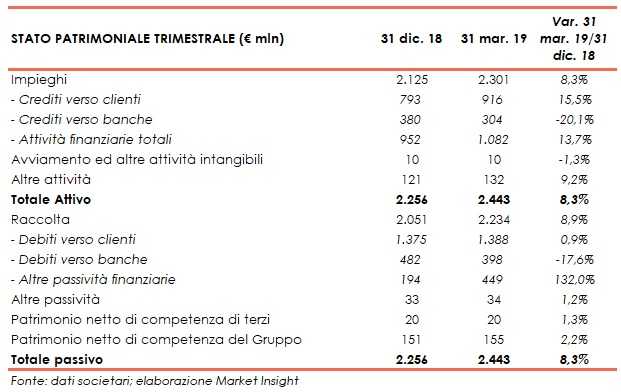

Dal lato patrimoniale, a fine marzo gli impieghi salgono a 2,3 miliardi (+8,3% rispetto al 31 dicembre 2018), mentre la raccolta cresce a 2,2 miliardi (+8,9% rispetto a fine 2018).

Sul fronte della solidità patrimoniale, al 31 marzo 2019 il Cet1 si fissa al 19,3% (19,2% al 31 dicembre 2018).