")

Il weekend permetterà forse di metabolizzare meglio le emozioni di una settimana complicata, ma difficilmente leverà i tanti dubbi che affollano l’animo dei mercati.

Le certezze sono poche: una per tutte la robustezza del dollaro che comunque si conceda qualche sbandamento ritrova immancabilmente il suo sentiero che fa perno su 1,12 sull’euro. Tutto il resto appare molto più volatile a partire, ovviamente, dalle piazze azionarie che giocoforza risentono maggiormente di una fase turbolenta che privilegia la visione prospettica rispetto al quadro economico presente ancora confortante.

L’andamento dei rendimenti dei benchmark principali rivela nuovamente uno stato di apprensione permanente perché, anche se nel giorno a giorno tradisce movimenti limitati, allargando la visuale di settimana in settimana, mostra un ribasso dei tassi dal breve al lungo molto deciso. Difficile etichettare il trend come un progressivo spostamento del denaro verso luoghi sicuri o piuttosto come lo scontare l’inevitabilità di una nuova fase di quantitative easing per scongiurare l’ipotesi da rallentamento ad arresto della crescita, il dato di fatto resta comunque la domanda insistente di titoli di primaria qualità anche a rendimenti negativi.

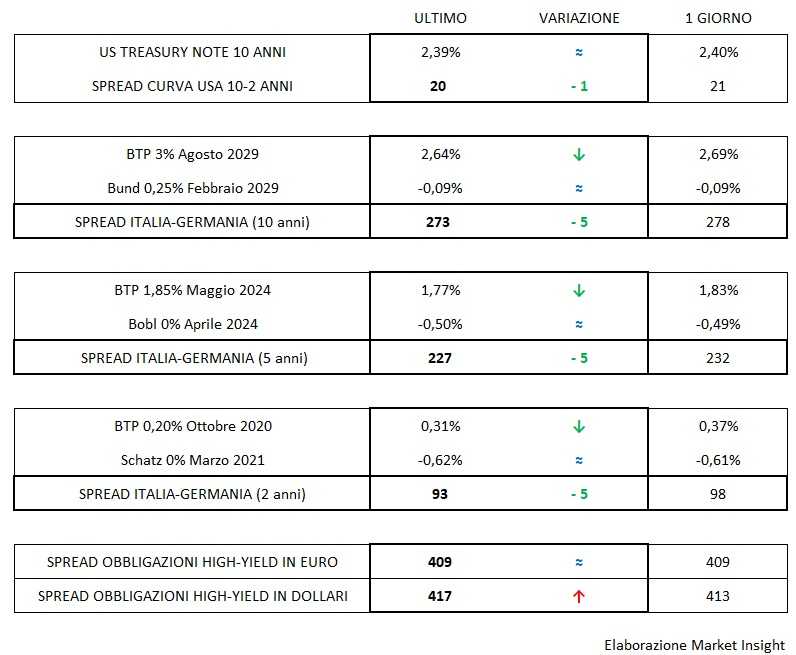

La fotografia che ci consegna il mercato ad una settimana dalle elezioni europee è quindi di una curva dei tassi tedesca che spazia dall’oltre il -0.60% dei titoli a due anni al -0,10% sul dieci. Naturalmente, questa traslazione dei rendimenti verso il basso porta con sé tutti i benchmark europei con pochissime eccezioni, prima fra tutte l’Italia che riesce a recuperare solo parte del terreno perduto in queste ultime sedute, ma mantiene un distacco dalla testa di gara di circa 275 punti base (spread Btp-Bund).

Anche la curva americana ha fatto più o meno lo stesso, ma ha accentuato considerati i tassi di riferimento fissati dalla Banca Centrale (Fed funds) un generale appiattimento e l’inversione sulla parte più breve. In ogni caso, se il differenziale tra titoli a dieci e due anni si ferma a 20 punti base nasce comunque da rendimenti che sono calati rispettivamente al 2,40% e al 2,20%. Basta riandare indietro di qualche mese per rendersi pienamente conto della decisa virata dei tassi.

Sui corporate high-yield si nota invece un latente desiderio di incrementare il premio (di rendimento) al rischio. Lo spread, che resta fermo da un paio di sedute sui titoli in euro (a 409) e si riallarga su quelli in dollari (a 417), rispecchia la volatilità delle borse e molto difficilmente potrà emanciparsi da questo effetto in assenza di una ritrovata serenità sull’azionario.