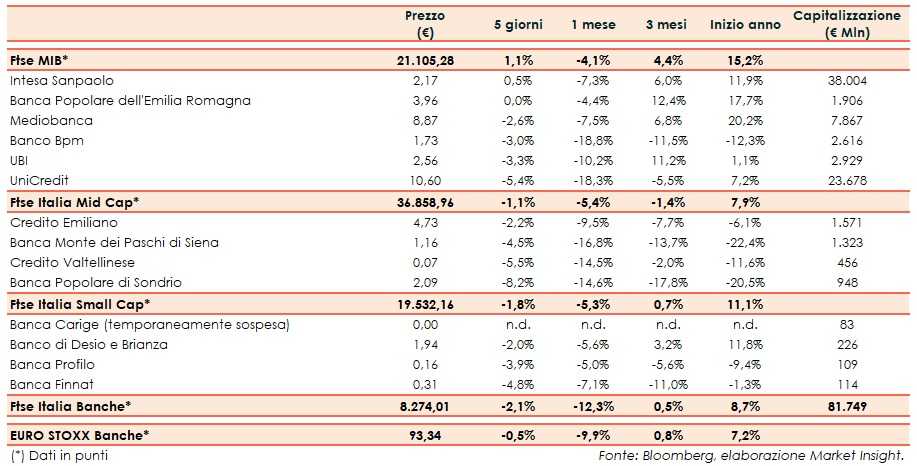

Il Ftse Italia Banche chiude la settimana con un ribasso del 2,1% e facendo peggio dell’omologo europeo (-0,5%), non impedendo però al Ftse Mib (+1,1%) di chiudere in territorio positivo.

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, alimentate dall’aumento dell’incertezza sul fatto che Stati Uniti e Cina possano arrivare ad un accordo commerciale, dopo il nuovo scontro a colpi di dazi reciproci, con le incertezze che prevalgono sulla prosecuzione dei negoziati.

Le nuove proiezioni sulla crescita e sui saldi di finanza pubblica sull’Italia da parte della Commissione Europea per il 2019 hanno ridotto da +0,2% a +0,1% l’aumento del Pil, mentre il rapporto deficit/Pil è previsto salire al 2,5%, alimentando ulteriormente l’attenzione del mercato sulla sostenibilità dei conti pubblici tricolore.

“Il nervosismo dei mercati, che si legge nelle oscillazioni dello spread, è ingiustificato ma comprensibile alla vigilia di queste importanti elezioni europee. Ingiustificato perché gli obiettivi di finanza pubblica del Governo sono quelli proposti dal Governo stesso e approvati dal Parlamento con il Documento di economia e finanza”, ha affermato il ministro dell’Economia, Giovanni Tria.

“Il Governo è al lavoro perché questi obiettivi siano raggiunti nel quadro di una politica di sostegno alla crescita e all’occupazione”, ha aggiunto l’inquilino del Tesoro.

“So cosa abbiamo concluso con l’Italia e certamente non che il debito vada al 140% del Pil, ma che sia stabilizzato. Sto lavorando con il governo e spero che sia pienamente rispettato”, ha affermato il commissario europeo agli Affari Economici, Pierre Moscovici.

In precedenza il vice premier, Matteo Salvini, aveva dichiarato che il Governo poteva superare il limite del 3% nel rapporto deficit/Pil e il 130-140% nel rapporto debito/Pil per ridurre la disoccupazione.

Sul comparto bancario, anche a causa dell’allargamento dello spread Btp-Bund in area 290 pb (prima di ripiegare verso i 280 punti base; fonte Mts Markets) sono prevalse nettamente le vendite.

Lettera su quasi tutti i titoli del Ftse Mib, tra i quali termina in controtendenza Intesa Sanpaolo (+0,5%), tra le banche più solide in Italia e in Europa. Tiene Bper (0,0%), con Unipol salita al 17,3% del capitale.

In rosso UniCredit (-5,4%), che ha smentito di avere affidato un mandato a degli advisor per possibili operazione di mercato, dopo che sono circolate nuove indiscrezioni sul possibile interesse per Commerzbank.

Sul Mid Cap lettera su Credem (-2,2%) e, in misura maggiore, su Creval (-5,4%) e Mps (-4,5%), con quest’ultima concentrata sulla prosecuzione del de-risking. Corregge Popolare Sondrio (-8,2%), con la Lega che vorrebbe modificare la legge sulla trasformazione in spa, anche se l’intervento non coinvolgerebbe la banca valtellinese.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, mentre circolano nuovi rumor su potenziali operatori interessati alla banca, dopo che BlackRock che ha deciso di ritirarsi, e sul possibile destino dell’istituto. Nel frattempo, la famiglia Malacalza ha manifestato l’intenzione di appoggiare un’eventuale soluzione di mercato, mentre secondo le ultime notizie la Bce avrebbe concesso più tempo per trovare una partner.

Lettera su Banca Finnat (-4,8%), nonostante la buona performance operativa messa in luce dai conti del primo trimestre.