Banco Desio ha chiuso il primo trimestre 2019 con un margine di intermediazione diminuito a 97,1 milioni (-2,3% a/a). La riduzione delle rettifiche su crediti a 8,2 milioni (-52,4% rispetto al primo trimestre 2018) ha consentito all’utile netto di salire a 12 milioni (+26,7% su base annua).

Il primo trimestre 2019 di Banco Desio è stato contraddistinto da un calo del margine di intermediazione che, accompagnato dalla leggera crescita dei costi, ha portato a una riduzione del risultato lordo di gestione.

La significativa riduzione delle rettifiche su crediti ha consentito al risultato netto di gestione e all’utile netto di salire.

Il margine di intermediazione, nel primo trimestre 2019, è sceso a 97,1 milioni (-2,3% rispetto al periodo di confronto).

Il margine di interesse ha tenuto a 55,7 milioni (-0,4% a/a), mentre le commissioni nette sono leggermente diminuite a 38 milioni (-1,5% rispetto al primo trimestre 2018). I profitti da trading sono calati a 1,5 milioni (-72,2% rispetto ai primi tre mesi del 2018).

I costi operativi sono aumentati a 68,1 milioni (+2,4% su base annua). Le spese per il personale hanno riportato un lieve calo a 42 milioni (-2,7% a/a), mentre gli altri costi sono cresciuti a 26,1 milioni. In quest’ultima voce sono inclusi oneri di sistema per 4,5 milioni (3,8 milioni nel periodo di confronto) e quelli relativi ai leasing operativi rientranti nell’ambito di applicazione del principio contabile Ifrs16.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 29 milioni (-1,9% rispetto al primo trimestre 2018).

Dopo avere contabilizzato minori rettifiche su crediti per 8,2 milioni (-52,4% a/a), il risultato netto di gestione si è attestato a 20,8 milioni (+32% su base annua).

Il periodo si è chiuso con un utile netto di 12 milioni (+26,7% rispetto ai primi tre mesi del 2018).

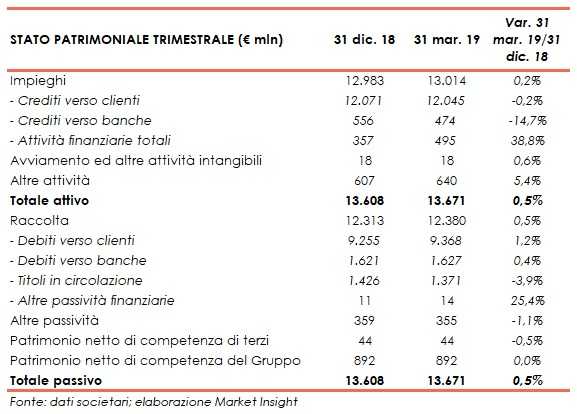

Dal lato patrimoniale, a fine marzo gli impieghi sono rimasti stabili a 13 miliardi, al cui interno i crediti verso la clientela ammontano a 12 miliardi (-0,2% rispetto a fine 2018).

I crediti problematici lordi ammontano a 697,5 milioni, mentre quelli netti sono pari a 394,7 milioni, con un coverage ratio al 43,4 per cento.

All’interno dei crediti problematici, le sofferenze lorde si attestano a 319,4 milioni, mentre quelle nette a 125 milioni, con un livello di copertura del 60,9 per cento. Le inadempienze probabili lorde sono pari a 373,6 milioni, mentre quelle nette si attestano a 265,8 milioni, con un coverage ratio al 28,9 per cento.

Sostanzialmente invariata a 12,4 miliardi la raccolta totale, al cui interno quella da clientela sale leggermente a 9,4 miliardi (+1,5% rispetto al 31 dicembre 2018).

Sul fronte della solidità patrimoniale, al 31 marzo 2019 il Cet1 si fissa al 12,35% (12,10% a fine 2018).