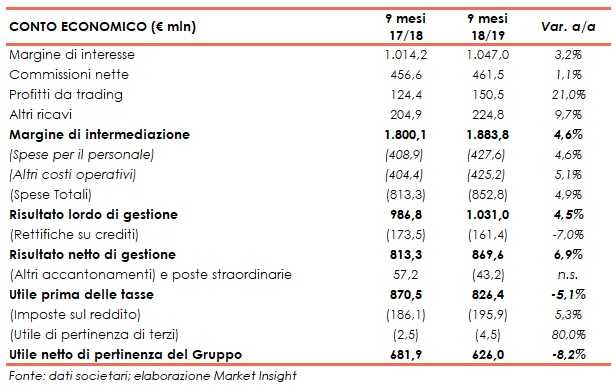

Mediobanca ha archiviato i primi nove mesi 2018/19 con un margine di intermediazione pari a 1.883,8 milioni (+4,6% a/a), grazie all’apporto positivo di tutte le componenti. Il risultato netto di gestione è salito a 849,6 milioni (+6,9% rispetto al periodo di confronto), mentre l’utile netto è calato a 626 milioni (-8,2% rispetto ai primi nove mesi 2017/18) per il venire meno delle plusvalenze da cessioni azionarie di cui aveva beneficiato il periodo di confronto.

I primi nove mesi dell’esercizio 2018/19 di Mediobanca sono stati caratterizzati da una crescita del giro d’affari e del risultato netto di gestione, nonostante il progressivo deterioramento macro.

La banca ha confermato l’istintività del proprio modello di business, focalizzandosi su attività specializzate, con elevata marginalità e la cui crescita è determinata da tendenze di lungo periodo.

Tuttavia, l’utile netto è sceso per il venire meno di plusvalenze che nel periodo di confronto avevano sostenuto il risultato finale.

Il margine di intermediazione, nei primi nove mesi 2018/19, ha raggiunto 1.883,8 milioni (+4,6% a/a), grazie all’apporto positivo di tutte le componenti.

Il margine di interesse è salito a 1.047 milioni (+3,2% rispetto al periodo di confronto), beneficiando del buon andamento del consumer banking (+3,7% a 674,5 milioni rispetto al periodo gennaio-marzo 2017-18) del corporate & investment banking (+2,4% a/a a 204,7 milioni) e del wealth management (+2,4% su base annua a 194,2 milioni), oltre al calo del costo della raccolta.

Le commissione nette hanno toccato 461,5 milioni (+1,1% a/a), grazie alla crescita del wealth management (+13,2% a 209,9 milioni rispetto ai primi nove mesi 2017-18), a sua volta sostenuta dal consolidamento di Ram (28,5 milioni vs 4,3 milioni). In discesa il contributo del Cib (-8,5% su base annua a 174,8 milioni), con il calo del capital market fronteggiato solo in parte dall’ottimo andamento dell’M&A.

I profitti da trading sono aumentati a 150,5 milioni (+21% rispetto ai primi nove mesi 2017/18), grazie all’apporto positivo dell’attività con la clientela di Capital Market Solution e del portafoglio di tesoreria, che hanno più che assorbito fronteggiano le valorizzazioni negative di fine periodo del portafoglio proprietario di trading.

Gli altri ricavi hanno toccato 224,8 milioni (+9,7% rispetto al periodo di confronto), in relazione soprattutto al maggiore contributo della partecipazione in Generali.

I costi operativi sono aumentati in misura meno che proporzionale rispetto al giro d’affari (+4,9% su base annua a 852,8 milioni), principalmente per l’ingresso di Ram nel perimetro di gruppo e del rafforzamento delle strutture commerciali private e affluent (10,6 milioni). In crescita sia le spese per il personale (+4,6% a/a a 427,6 milioni) sia gli altri costi (+5,1% a 425,2 milioni rispetto al periodo di confronto).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 1.031 milioni (+4,5% su base annua).

Dopo rettifiche su crediti scese a 161,4 milioni (-7% rispetto al periodo gennaio-marzo 2017/18) per le maggiori riprese di valore nette riferite al wholesale e in seguito alla cessione delle sofferenze mutui ipotecari Francia di CheBanca, il risultato netto di gestione si è attestato a 869,6 milioni (+6,9% a/a).

I primi nove mesi sono stati gravato da oneri di sistema per 38 milioni (36,7 milioni lo scorso anno).

Il periodo si è chiuso con un utile netto di 626 milioni (-8,2% su base annua), per il venire meno del contributo delle plusvalenze da cessione, che nello stesso periodo dell’anno precedente avevano apportato 95,9 milioni.

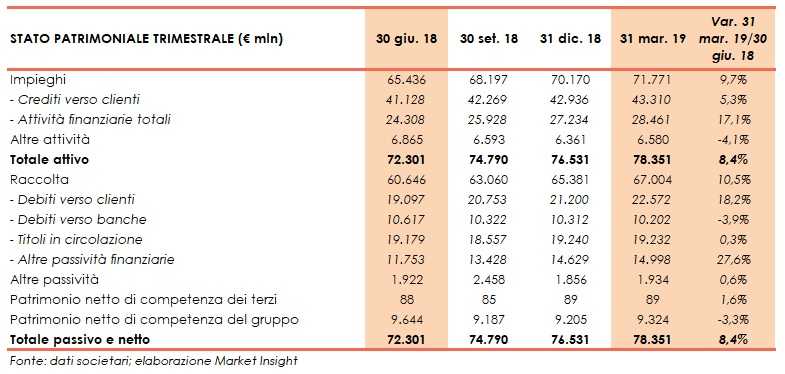

Dal lato patrimoniale, a fine marzo gli impieghi salgono a 71,8 miliardi (+9,7% rispetto al 30 giugno 2018), sostenuti dalla crescita dei crediti verso la clientela a 43,3 miliardi (+5,3% rispetto a fine giugno).

La raccolta aumenta a 67 miliardi (+10,5% rispetto al 30 giugno 2018), al cui interno quella da clientela raggiunge 22,6 miliardi (+18,2% rispetto a fine giugno).

Sul fronte della solidità patrimoniale, al 31 marzo 2019 il Cet1 phase-in si fissa al 14,25% (14,24% al 30 giugno 2018).