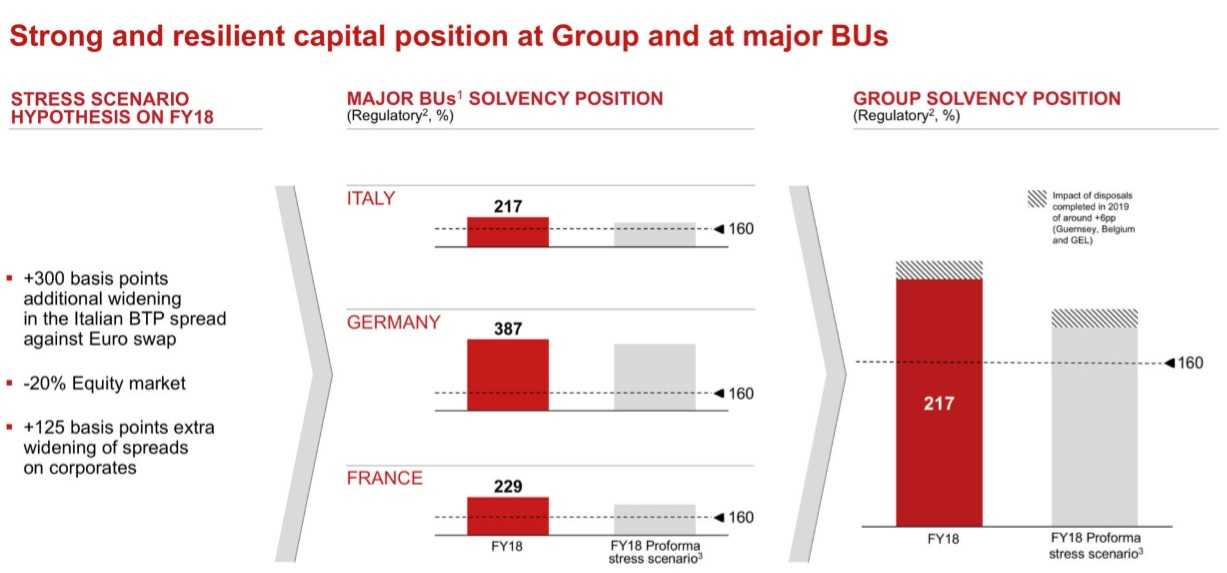

Il Solvency II ratio di Generali si manterrebbe sopra il 160% anche nel caso si verificasse in allargamento dello spread a 300 pb rispetto ai livelli attuali. Al di sotto di tale livello, sarebbero necessarie azioni a supporto del capitale.

È quanto emerge dall’ultimo scenario sugli stress test che viene presentato oggi in occasione dell’incontro con la comunità finanziaria a Londra.

Nello specifico, lo scenario prende in considerazione, oltre all’impennate dello spread, un calo del 20% del mercato azionario e un incremento di ulteriori 125 punti base sullo spread dei corporate bond.

Il Solvency II ratio resterebbe sopra il livello minimo necessario sia a livello di gruppo (a fine 2018 era al 218%) sia nei principali Paesi, cioè in Italia (217% alla fine dell’anno scorso), in Germania (387% al 31 dicembre 2018) e in Francia (229% a fine 2018). Il Leone di Trieste ha una struttura di capitale ‘forte e resiliente’, sottolineano le slide.