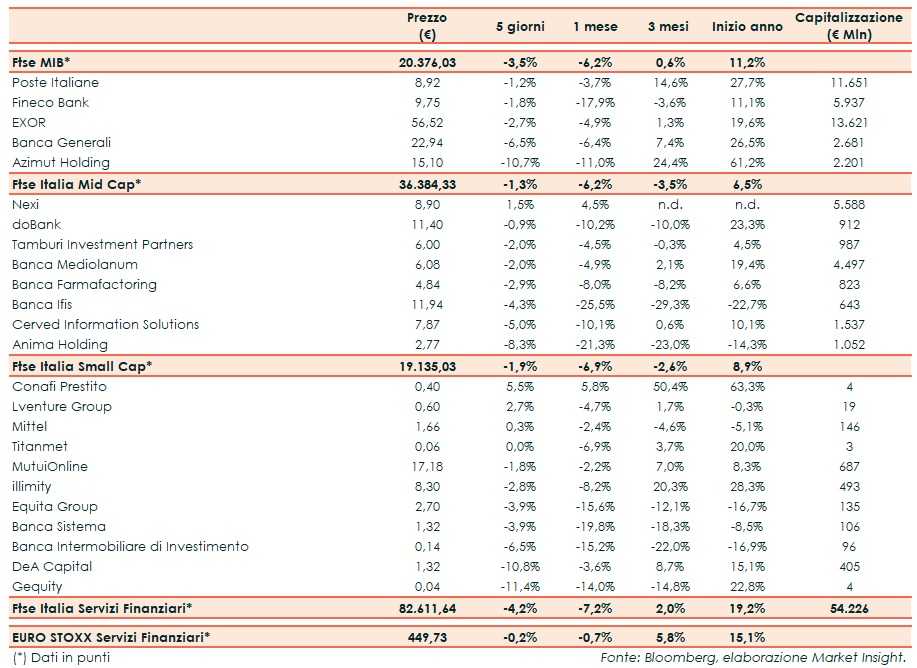

Il Ftse Italia Servizi Finanziari termina la settimana con un ribasso del 4,2% e facendo nettamente peggio dell’analogo europeo (-0,2%), risentendo delle vendite sul comparto bancario (-6,6%) e chiudendo al di sotto del Ftse Mib (-3,5%).

Sullo sfondo permangono i timori per la frenata della crescita mondiale, innescati dai dubbi sulla possibilità che Stati Uniti e Cina possano giungere ad un’intesa commerciale, dopo le nuove tensioni a colpi di tariffe reciproche, con i dubbi che la fanno da padrone sul proseguimento dei colloqui.

Ad accentuare le preoccupazioni le nuove incognite sulla Brexit, con il Parlamento britannico che a giugno difficilmente darà il via libera alla nuova intesa a cui ha lavorato il primo ministro, Theresa May, che lascerà il proprio incarico il prossimo 7 giugno.

In merito all’Italia, le nuove stime sulla crescita e sui saldi di finanza pubblica da parte dell’Ocse per il 2019 hanno lievemente rivisto al rialzo da -0,2% a 0% l’aumento del Pil, mentre il rapporto deficit/Pil è previsto al 2,5% e il rapporto debito/Pil al 134,1 per cento.

Nonostante gli scontri dentro l’esecutivo, i due vice presidenti del Consiglio, Matteo Salvini e Luigi Di Maio, proseguono nel dichiarare che il Governo durerà altri quattro anni, mentre l’inquilino del Tesoro, Giovanni Tria, prosegue nel tranquillizzare sulla sostenibilità del bilancio pubblico.

L’andamento negativo del comparto bancario ha impattato anche sui titoli dell’asset management, su cui in buona parte ha pesato anche l’effetto tecnico legato allo stacco della cedola dello scorso lunedì. Sul Mid Cap lo stacco del dividendo ha riguardato Anima (-8,3%).

Sul Ftse Mib hanno staccato la cedola Azimut (-10,7%), su cui Fitch ha confermato il rating di lungo termine a ‘BBB’ e con il presidente Pietro Giuliani ha confermato le attese di 300 milioni di utile per il 2019, e Banca Generali (-6,5%), con la società che presenta notevoli e ulteriori possibilità di crescita e che ha ricevuto apprezzamenti sulla performance anche da Frédéric de Courtois, general manager dell’azionista (con il 51%) Assicurazioni Generali.

Tra le Mid Cap vendite su Banca Ifis (-4,3%), nonostante l’azionista di maggioranza abbia dimostrato di avere fiducia sul futuro della banca, e su Cerved (-5%), con la società che presenta interessanti potenzialità di sviluppo. Contiene il calo doBank (-0,9%), che è più vicina alla revoca della licenza bancaria.

Bene Nexi (+1,5%), che ha anche riagganciato intraday i 9 euro del prezzo di quotazione, sostenuta anche dall’avvio della copertura con una raccomandazione d’acquisto da parte di diversi broker, con la società ha confermato la guidance dopo la pubblicazione della trimestrale.

Tra le Small Cap sotto pressione Banca Intermobiliare (-6,5%), con il management che potrebbe valutare anche operazioni straordinarie. Lettera su Banca Sistema (-3,9%), che ha collocato un bond Tier2 da 6 milioni. Su DeA Capital (-10,8%) ha pesato anche lo stacco cedola.