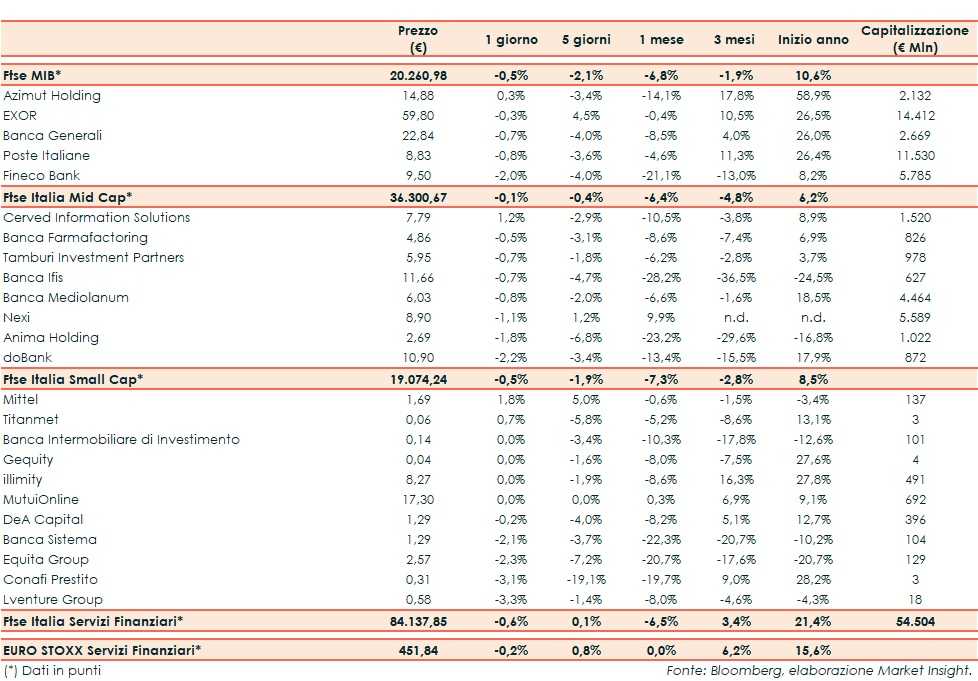

Il Ftse Italia Servizi Finanziari termina con un ribasso dello 0,6% e allineato all’analogo europeo (-0,2%), risentendo della nuova frenata del comparto bancario (-1,2%) e uniformandosi al Ftse Mib (-0,5%).

Sullo sfondo permangono i timori per la frenata della crescita mondiale, innescati dai dubbi sulla possibilità che Stati Uniti e Cina possano giungere ad un’intesa commerciale, dopo le nuove tensioni a colpi di tariffe reciproche, con i dubbi che la fanno da padrone sul proseguimento dei colloqui.

Ad accentuare le preoccupazioni le nuove incognite sulla Brexit, con il Parlamento britannico che a giugno difficilmente darà il via libera alla nuova intesa a cui ha lavorato il primo ministro, Theresa May, che lascerà il proprio incarico il prossimo 7 giugno.

I due vice presidenti del Consiglio, Matteo Salvini e Luigi Di Maio, proseguono nel sostenere che il Governo non cadrà, nonostante l’esito delle elezioni europee abbia evidenziato una performance opposta per le forze politiche che appoggiano l’esecutivo.

Sul fronte del bilancio pubblico, nella giornata odierna potrebbe giungere una missiva della Commissione Europea nella quale l’organo europeo chiederà maggiori spiegazione sulla deviazione dal target di riduzione del debito pubblico concordato tra Roma e Bruxelles.

Sulla base dei dettagli che saranno forniti dal Governo, la Commissione UE prenderà una decisione il prossimo 5 giugno. È possibile l’avvio di una procedura di infrazione per debito eccessivo, che potrebbe implicare una sanzione da 3 miliardi.

Il commissario europeo agli Affari Economici, Pierre Moscovici, ha affermato alla stampa che non vorrebbe intraprendere il percorso delle sanzioni ma preferirebbe un dialogo, non escludendo la richiesta di una manovra correttiva al Governo per rimettere i conti sui binari delle regole europee, pur ricordando che in caso di significativi disallineamenti le sanzioni ci sono.

La nuova seduta sottotono del comparto bancario ha impattato in larga parte anche sui titoli dell’asset management, con l’eccezione di Azimut (+0,3%), il cui presidente Pietro Giuliani ha confermato l’obiettivo di 300 milioni di utile per il 2019 e che ha avviato una partnership con Intesa Sanpaolo.

Ritraccia Exor (-0,3%), dopo lo scatto di lunedì in scia allo sprint della controllata Fca dopo l’annuncio di una proposta di fusione con il gruppo automobilistico francese Renault.

Tra le Mid Cap sottotono Banca Ifis (-0,7%), il cui Ad Luciano Colombini in un’intervista ha spiegato che il focus adesso è sulla crescita organica e sulle sinergie tra le attività, e, soprattutto, doBank (-2,2%), che è più vicina alla revoca della licenza bancaria. Recupera Cerved (+1,2%), che presenta interessanti potenzialità di sviluppo.

Scattano i realizzi su Nexi (-1,1%), dopo il trend positivo delle ultime sedute sostenuto anche dall’avvio della copertura con una raccomandazione d’acquisto da parte di diversi broker, con la società ha confermato la guidance dopo la pubblicazione della trimestrale.

Tra le Small Cap tiene Banca Intermobiliare (+0,0%), con il management che potrebbe valutare anche operazioni straordinarie. Resiste illimity (+0,0%), supportata anche dall’avvio della copertura con un ‘buy’ da parte di Banca Imi con target price a 12,50 euro, come riportato da Bloomberg.