Il cda di Banca Farmafactoring ha approvato il piano strategico al 2023 e i target finanziari al 2021. La società intende continuare a crescere sui mercati esteri entrando in nuovi Paesi e allo stesso tempo consolidare l’attuale posizione di mercato in quelli dove adesso è presente, grazie all’ampliamento dell’offerta di prodotti e attraverso l’ottimizzazione del funding e del capitale.

“Il nostro obiettivo è essere una banca leader in Europa nelle nicchie di mercato dello specialty finance, facendo leva sulla nostra posizione di primario operatore nei servizi finanziari ai fornitori della Pubblica Amministrazione e della Sanità. Ci prefiggiamo di raggiungere questo obiettivo mantenendo la leadership nell’innovazione, nel customer service e nell’execution nei nostri mercati di riferimento, con un basso profilo di rischio ed una elevata efficienza operativa, e con una corporate governance allineata con le best practice per le società a capitale diffuso”.

E’ con queste parole che Massimiliano Belingheri, amministratore delegato di Banca Farmafactoring (Bff), delinea le linee strategiche di fondo esplicitate nel piano industriale 2019-23 approvato mercoledì 29 maggio e che sarà presentato oggi agli investitori.

Risultati del periodo 2013-2018

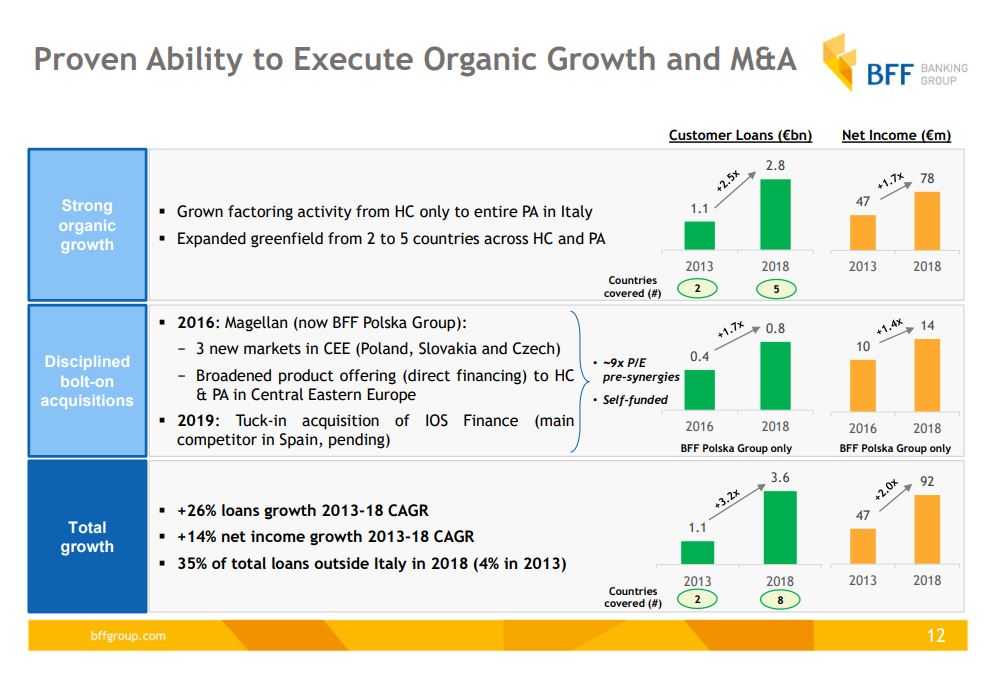

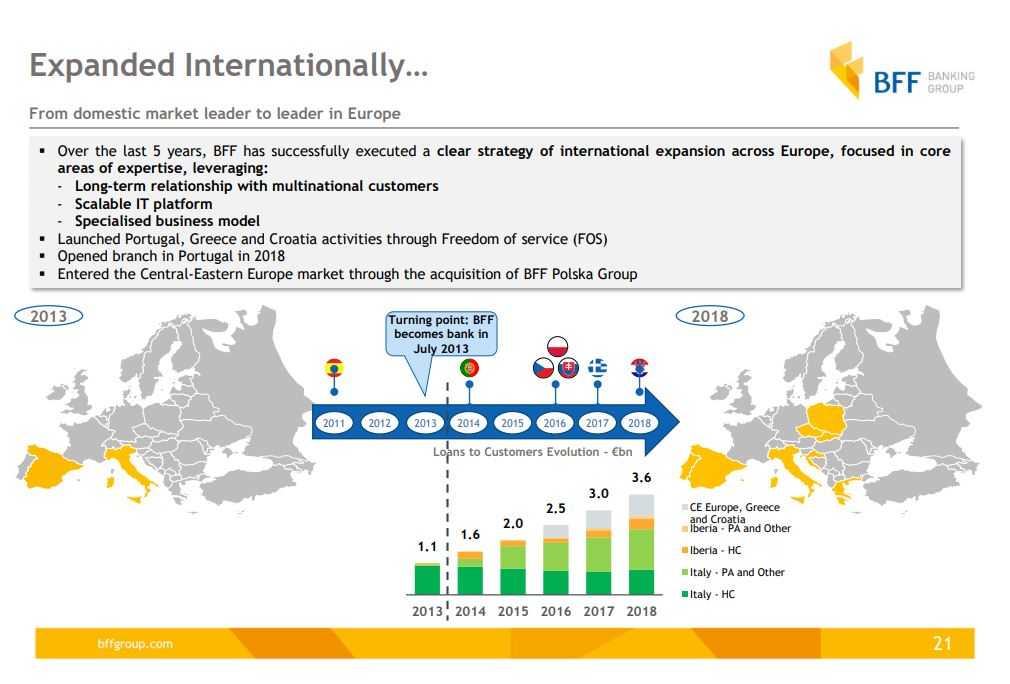

Dal 2013 a fine 2018 Bff ha più che triplicato i crediti verso clientela (Cagr del 26%) a 3,6 miliardi, anche grazie all’acquisizione di Magellan, ha dimezzato il costo del funding all’1,7%, ha generato un ritorno sui RWA stabile e maggiore del 10% e ha incrementato gli utili a 92 milioni ad un Cagr del 14 per cento.

Inoltre, durante il quinquennio, Bff ha attuato una strategia di espansione internazionale in Europa focalizzata nelle aree di “expertise” tipiche della società e che ha portato Bff ad essere presente in sette Paesi (Italia, Spagna, Portogallo, Repubblica Ceca, Polonia, Slovenia, Grecia e Croazia) rispetto ai due (Italia e Spagna) del 2011.

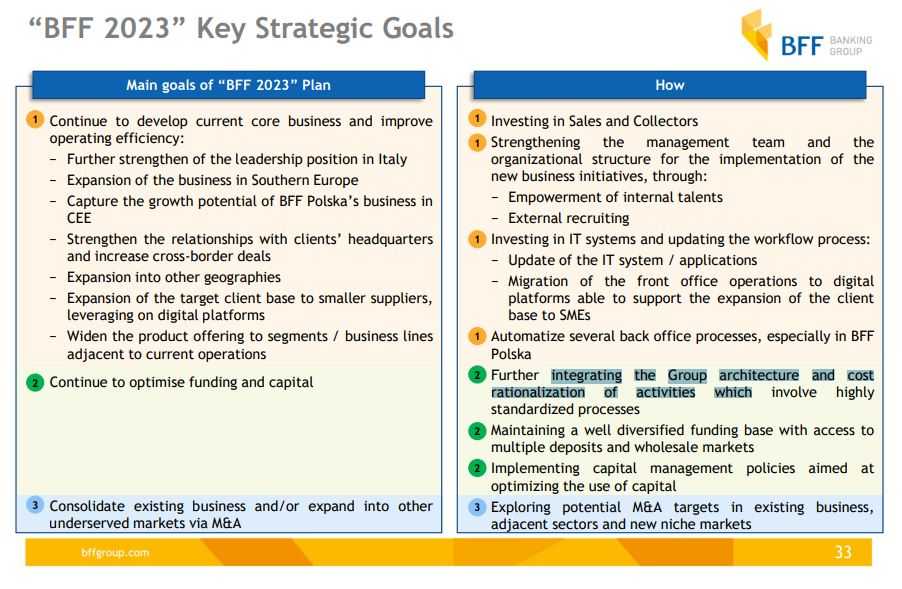

Il piano al 2023

Il piano illustra quali sono le opportunità di crescita della società, come sarà supportata dal funding e quali sono i trend delle principali voci di conto economico. I due principali obiettivi del piano sono il continuo sviluppo del core business e un contestuale miglioramento dell’efficienza operativa, nonché l’ottimizzazione del funding e del capitale.

Una migliore efficienza operativa che sarà raggiunta grazie al rafforzamento del management, agli investimenti in IT e all’ automazione dei processi di backoffice, mentre si ricerca l’ottimizzazione del funding tramite una diversificazione delle fonti di finanziamento e attraverso una standardizzazione dei processi all’interno del gruppo per razionalizzare i costi.

Inoltre, la società non esclude possibile nuove operazioni di M&A che potrebbero essere implementate sia per consolidarsi i business esistenti sia per aggredire nicchie di mercato.

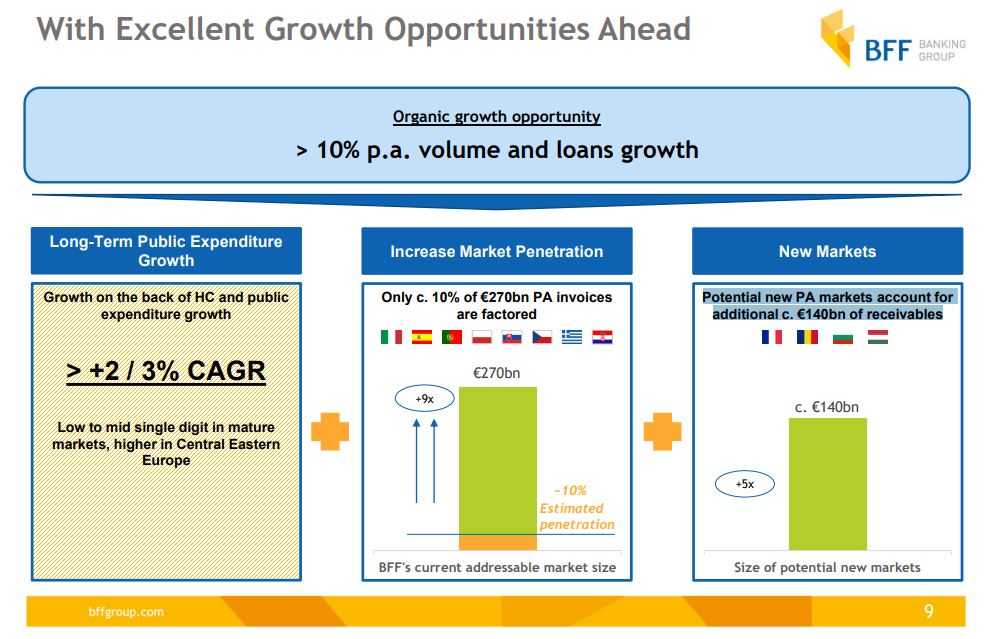

Opportunità di crescita delle tre aree di business (factoring pro-soluto, gestione del credito, lending)

Il factoring pro-soluto offre opportunità di crescita poiché solo il 10% di 270 miliardi di spesa pubblica per beni e servizi nel 2018 è stato ceduto tramite la formula del pro-soluto.

La società si aspetta che il mercato potenziale e raggiungibile salga a circa 430 miliardi entro il 2023, per via di una maggiore spesa pubblica per beni e servizi in Italia e grazie all’identificazione di nuovi mercati esteri (tra cui Francia, Romania, Ungheria e Bulgaria).

La crescita nei mercati esteri può fare affidamento sull’esperienza del management e su un’infrastruttura IT che permetterebbe la penetrazione del mercato a basso costo, operando inizialmente in libera prestazione di servizi e solo successivamente istituendo una presenza fisica.

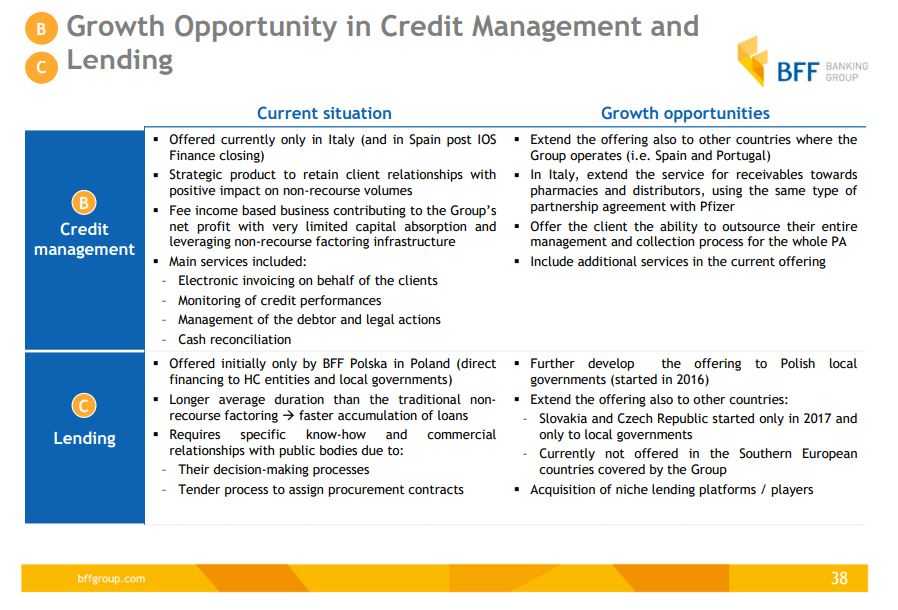

La società intende estendere la gestione del credito, servizio offerto solo in Italia e in Spagna (tramite IOS Finance, acquisita lo scorso marzo), anche negli altri Paesi in cui già opera.

Per il gruppo, il servizio della gestione del credito non è un’attività core, ma è comunque un prodotto strategico che serve a mantenere le relazioni con i clienti e ha un impatto positivo sui volumi del pro-soluto.

Tale business sarà anche esteso quindi a diversi settori in Italia, specialmente per quei crediti commerciali verso farmacie e distributori (come già fatto con Pfizer).

Il lending (erogazione di prestiti) è un servizio attualmente offerto solo da Bff Polska in Polonia, Repubblica Slovacca e Repubblica Ceca e che richiede know how specifici e rapporti commerciali con gli enti pubblici per essere sviluppato.

Comunque presenta opportunità di crescita, specialmente in Polonia, dove possono essere sviluppate ulteriori offerte verso enti locali.

Funding e Capitale

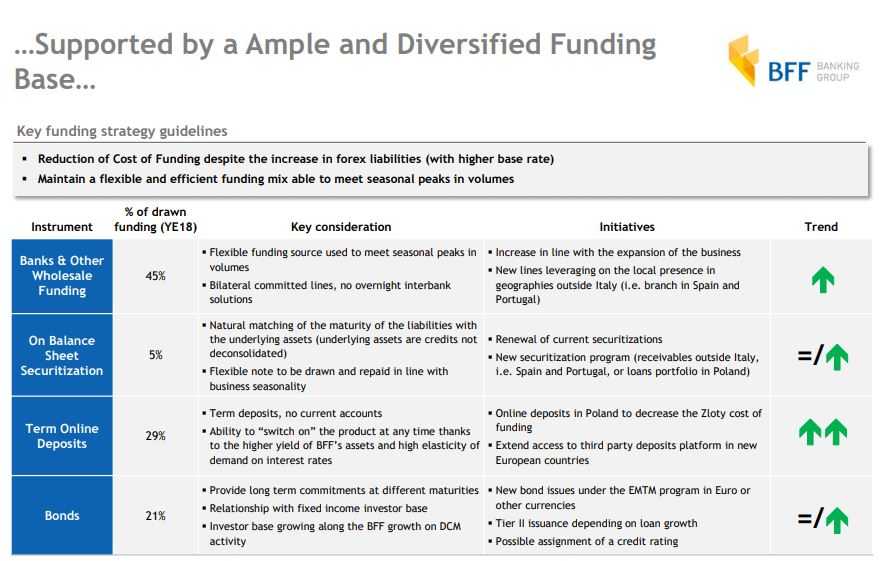

La crescita del business sarà supportata da una base di funding ampia e diversificata ed è allo studio la possibilità di estendere l’offerta di deposito online in altre aree geografiche dove i tassi di interesse offerti sono inferiori rispetto a quelli in cui opera Bff ad oggi.

Attualmente la società adotta una strategia di Asset Liability Management che punta a mantenere la duration delle attività inferiore alla duration delle passività (compresi i depositi), un elevato buffer di liquidità, una copertura naturale del rischio di cambio, e mira a essere positivamente esposta a un aumento di tassi di interesse.

Per quanto riguarda la distribuzione dell’utile, la politica di dividendo si pone in linea con l’obiettivo di autofinanziare la crescita e di garantire il mantenimento di un livello minimo del Total Capital ratio del 15% e, nel caso di eccesso di capitale, quest’ultima porzione sarà distribuito agli azionisti.

Tale politica, che ha portato a un dividend pay-out del 100% dell’utile rettificato nel 2018, rimarrà immutata anche per i prossimi esercizi.

Trend delle principali voci di conto economico e stato patrimoniale

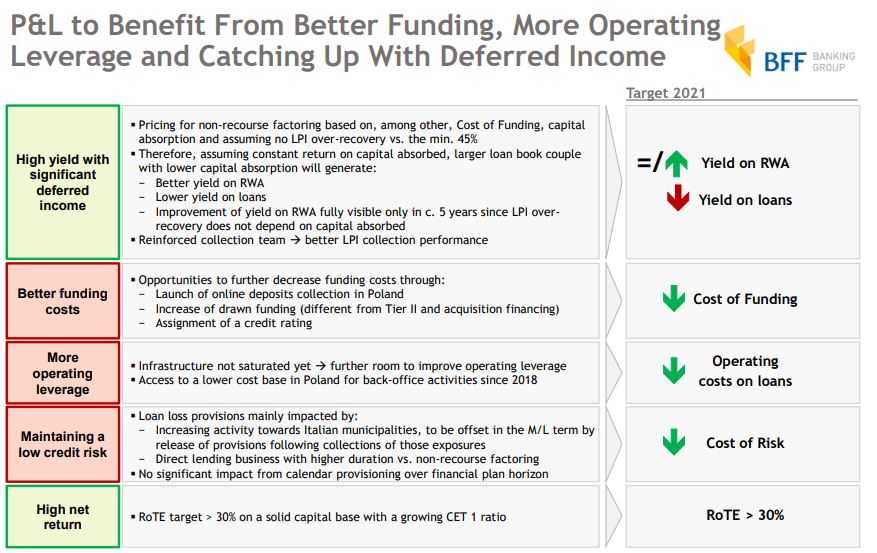

La società prevede di migliorare il rapporto costi operativi/crediti, poiché sono state realizzate diverse acquisizioni di questi ultimi ma l’infrastruttura non è ancora satura, per un’inferiore base di costi in Polonia per le attività di backoffice.

Dal lato patrimoniale, il management si aspetta di mantenere una qualità elevata degli attivi e un basso costo del rischio, con accantonamenti per perdite su crediti influenzati principalmente da: crescente attività verso i comuni italiani, che verrebbe compensata nel medio-lungo termine dal rilascio di accantonamenti a seguito degli incassi di tali esposizioni; e dal business del lending con una duration maggiore rispetto al factoring pro-soluto.

La società non si aspetta un impatto significativo dalla nuova regolamentazione sui crediti scaduti (past due) e sul calendar provisioning lungo l’orizzonte del piano finanziario.

I target finanziari al 2021

I target finanziari al 2021 identificati dalla società sono: crescita dei volumi e dei crediti verso clienti del 10% annuo (al 31 dicembre 2018 erano pari a 3,9 miliardi); crescita dell’utile netto rettificato (pari a 91 milioni nel 2018) del 10% annuo e un Ritorno sull’Equity Tangibile maggiore del 30 per cento.