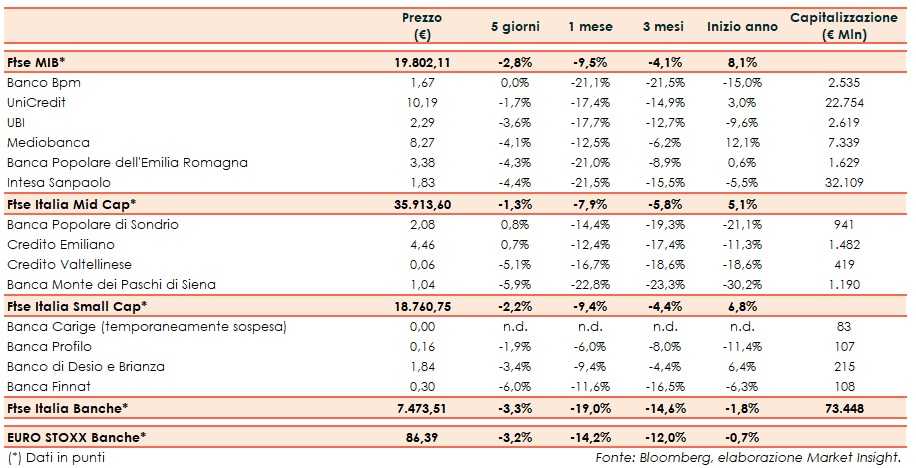

Il Ftse Italia Banche chiude la settimana con un ribasso del 3,3% e in linea all’omologo europeo (-3,2%), portandosi dietro anche il Ftse Mib (-2,8%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, alimentate dall’aumento dell’incertezza sul fatto che Stati Uniti e Cina possano arrivare ad un accordo commerciale, dopo il nuovo scontro a colpi di dazi reciproci, con le incertezze che prevalgono sulla prosecuzione dei negoziati.

Ad alimentare i timori le nuove incognite sulla Brexit, con il Parlamento inglese che a giugno difficilmente approverà il nuovo accordo proposto dal premier, Theresa May, che si dimetterà il prossimo 7 giugno.

Riguardo all’Italia, sul fronte del conti pubblici, mercoledì scorso è arrivata la lettera della Commissione Europea nella quale l’organo europeo ha confermato “che l’Italia non ha fatto progressi sufficienti per rispettare il criterio del debito nel 2018”, con Roma che doveva rispondere lo scorso venerdì.

La Commissione UE prenderà una decisione il prossimo 5 giugno, in base alle spiegazioni formulate dal Governo. Non è da escludere l’avvio di una procedura di infrazione per debito eccessivo, che potrebbe comportare una sanzione da 3 miliardi.

“Il disavanzo per l’anno in corso potrebbe essere minore di quanto prospettato nelle ultime previsioni ufficiali. L’andamento dell’economia e il gettito fiscale hanno finora superato le previsioni del programma di Stabilità”, ha scritto nella lettera di risposta all’UE il ministro dell’Economia, Giovanni Tria.

“Se il contesto di crescita internazionale non si deteriorasse ulteriormente, l’Italia dovrebbe essere in grado di mantenere questa tendenza positiva fino alla fine dell’anno”, ha aggiunto l’inquilino del Tesoro.

Nel frattempo, l’Istat ha rivisto al ribasso da +0,2% a +0,1% la stima della crescita congiunturale del Pil, parlando di stagnazione, pur confermando l’uscita dalla recessione tecnica.

In questo contesto, con lo spread Btp-Bund che ha oscillato nell’intorno dei 290 pb sia sopra che sotto (fonte Mts Markets), sul comparto bancario sono prevalse nettamente le vendite.

In rosso quasi tutti i titoli del Ftse Mib, tra i quali tiene Banco Bpm (flat), con l’istituto che vuole rimanere focalizzato sul Nord Italia e che potrebbe distribuire un dividendo nel caso in cui la redditività fosse in linea con quella attesa, mentre nel frattempo è stata modificata la struttura organizzativa e Moody’s ha alzato il rating a lungo termine sui depositi.

Male Bper (-4,3%), che secondo i rumor di stampa sta lavorando alla valorizzazione di Arca, e Mediobanca (-4,1%), che secondo quanto riporta la stampa ha riorganizzato il corporate e investment banking.

Sul Mid Cap, ok Credem (+0,7%), che ha dato vita a una nuova società prodotto, e Popolare Sondrio (+0,8%), dopo avere ricevuto il via libera della Bce all’utilizzo dei modelli interni.

Sotto pressione Creval (-5,1%) e Mps (-5,9%), con quest’ultima che intende raggiungere l’obiettivo di cessione di 2 miliardi di Utp e in attesa di maggiori dettagli sull’uscita del Tesoro dall’azionariato.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, mentre si sta cercando in tutti di modi di arrivare a una soluzione di mercato per rimettere in carreggiata la banca, con novità che potrebbero emergere a breve, mentre tornano i rumor su una possibile ulteriore riduzione dei costi.

Arretra Banca Finnat (-6%), che ha comunque acquisito una forte leadership nell’assistenza alle Pmi che intendono quotarsi sull’Aim.