Il gestore del traffico aereo civile in Italia conferma la leadership europea in termini di qualità del servizio e continua ad investire per “rimanere precursore nell’innovazione, nella digitalizzazione e nell’automazione dei processi”, come affermato dall’Ad Roberta Neri. Confermati obiettivi e priorità del piano al 2022: sviluppo del core business e gestione di volumi crescenti di traffico, ma anche crescita dei ricavi non regolati.

- Roberta Neri, Ad di Enav, delinea le priorità strategiche

- Il Piano Industriale 2018-2022

- Gli investimenti strategici per confermare la leadership nel core business

- Best-in-class in Europa per la puntualità

- Italia prima in Europa per crescita del traffico nel 2018 e nel 1Q 2019

- I benefici del Free Route

- Acquisire nuovi contratti per sostenere il business non regolato

- La crescita esterna e l’operazione IDS

- La partecipazione nel sistema di sorveglianza satellitare Aireon

- Le potenzialità dalla gestione dei droni

- Il traffico spinge i ricavi operativi (+3,1%) nel 1Q 2019

- Ebitda +3,2% nel 1Q 2019 e liquidità netta per 49,5 milioni al 31 marzo

- Conferma la guidance per il 2019

- Brilla in borsa e viaggia in prossimità dei massimi storici

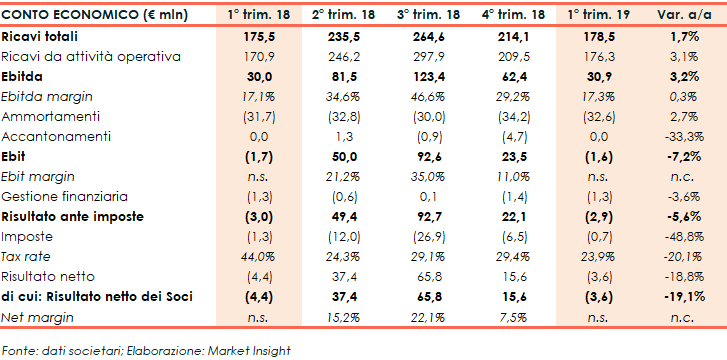

Enav ha chiuso il primo trimestre del 2019 con ricavi consolidati in crescita dell’1,7% a 178,5 milioni e proventi da attività operativa in aumento del 3,1% a 176,3 milioni. Performance resa possibile dal trend crescente del traffico di rotta (+7,4%) e del traffico di terminale (+5,9%). Ancora più significativo il progresso dell’Ebitda, più 3,2% a 30,9 milioni.

Risultati grazie ai quali il gruppo guidato da Roberta Neri ha confermato la guidance per il 2019, che prevede ricavi in crescita low single-digit, un Ebitda margin intorno al 32%, investimenti nell’ordine dei 125 milioni e un dividendo in crescita del 4% rispetto all’anno precedente.

Numeri in linea con quanto previsto dal piano industriale 2018-2022, che stima lo sviluppo dei ricavi con un Cagr “low single digit”, un Ebit margin compreso tra il 17-18% al 2022 e investimenti per 650 milioni nell’arco di piano.

Investimenti concentrati prevalentemente sullo sviluppo di applicazioni e sistemi per modernizzare e aumentare la capacità dello spazio aereo, permettendo la gestione di volumi di traffico crescenti, in linea con quanto atteso da Eurocontrol per l’Italia e l’Europa.

Parallelamente, verranno portate avanti diverse iniziative per incrementare i ricavi dal business non regolato, con un target al 2022 di 35 milioni di cui 12 milioni dalla gestione dei droni. Il gruppo continuerà a lavorare anche sull’acquisizione di nuovi contratti, valutando potenziali acquisizioni per accelerare ulteriormente la crescita.

A tal proposito, sono in fase di completamento le attività di due diligence per l’acquisto di un ramo d’azienda di IDS, attivo nella fornitura di prodotti in ambito Air Traffic Management.

Inoltre, è ormai pienamente operativa la piattaforma di sorveglianza satellitare di Aireon, società di cui Enav detiene l’11% e che dal 2021 comincerà a distribuire dividendi.

Una serie di risultati e iniziative che hanno raccolto l’apprezzamento degli investitori, come testimoniato dall’andamento borsistico del titolo. Da inizio 2019 Enav mostra un guadagno del 12%, superiore a quello del Ftse Italia Mid Cap (+5%) e del Ftse Italia Prodotti e Servizi Industriali (+9%) e viaggia in prossimità dei massimi storici toccati lo scorso 14 maggio a quota 4,9 euro.

Roberta Neri, Ad di Enav, delinea le priorità strategiche

“Manterremo una forte focalizzazione sul core business in una prospettiva di evoluzione, facendo leva sulle nuove tecnologie per lo sviluppo di applicazioni e sistemi innovativi al fine di modernizzare l’infrastruttura dello spazio aereo”. È questo il principale obiettivo strategico enunciato dal Ceo di Enav, Roberta Neri, nonché il cardine del piano industriale al 2022.

Lo scenario futuro prevede infatti “un mercato costantemente in espansione e ci richiede la capacità di gestire volumi di traffico in forte crescita mantenendo livelli elevati di qualità del servizio”.

A fianco del core business, per quanto riguarda lo sviluppo dell’attività non regolata, “ci stiamo muovendo su due direttrici: l’acquisizione di nuovi contratti e l’accelerazione della crescita attraverso potenziali operazioni di M&A”, afferma l’Ad.

In coerenza con i target del piano, Enav proseguirà inoltre nello sviluppo del progetto Aireon, “un’attività ad oggi operativa per cui abbiamo una prospettiva assolutamente positiva”, oltre che nella gestione del traffico dei droni, “iniziativa dal grande potenziale che richiede un attento controllo per la sicurezza, in sinergia con il regolatore Enac”.

Il Piano Industriale 2018-2022

Il piano industriale al 2022, approvato a marzo dell’anno scorso, prevede ricavi netti in aumento ad un tasso medio annuo “low single-digit” (crescita compresa fra l’1 e il 3%).

La componente di ricavi da attività non regolata si attesterà, nel 2022, a circa 35 milioni, considerando anche le opportunità legate alla gestione del traffico degli UAV (aeromobile a pilotaggio remoto), con una crescita annua media di oltre il 20 per cento.

Enav prevede di mantenere un trend di sviluppo dei costi in arco di piano inferiore al tasso di inflazione, tale da poter raggiungere un Ebit margin compreso tra il 17-18% al 2022. Infine, ci si attende un incremento annuo del dividendo del 4%, a partire dalla cedola 2018 pari a 101 milioni. Tra il 2018 e il 2022 saranno investiti complessivamente 650 milioni, completamente autofinanziati.

Enav prevede di mantenere un trend di sviluppo dei costi in arco di piano inferiore al tasso di inflazione, tale da poter raggiungere un Ebit margin compreso tra il 17-18% al 2022. Infine, ci si attende un incremento annuo del dividendo del 4%, a partire dalla cedola 2018 pari a 101 milioni. Tra il 2018 e il 2022 saranno investiti complessivamente 650 milioni, completamente autofinanziati.

Gli investimenti strategici per confermare la leadership nel core business

“Gli investimenti previsti dal piano garantiscono da un lato una modernizzazione delle infrastrutture e dall’altro un aumento della capacità dello spazio aereo, combinati con un parallelo e continuo adeguamento del modello operativo e delle procedure di gestione del traffico aereo”.

L’obiettivo primario è quello di “accrescere l’agilità e la flessibilità che un provider come Enav deve avere per poter gestire volumi di traffico in crescita, anche non in linea con le previsioni”.

L’obiettivo primario è quello di “accrescere l’agilità e la flessibilità che un provider come Enav deve avere per poter gestire volumi di traffico in crescita, anche non in linea con le previsioni”.

“Vogliamo rimanere precursori dell’innovazione, della digitalizzazione e dell’automazione dei processi, così come richiesto dal regolatore”, spiega l’Ad. “La Commissione Europea, infatti, spinge affinché tutti gli Stati vadano in questa direzione e la deframmentazione dello spazio aereo europeo superi i confini geografici e di responsabilità dei piccoli provider. Noi possiamo dimostrare di fare bene la nostra parte e la nostra costante interlocuzione con il regolatore è un aspetto di forza importante”.

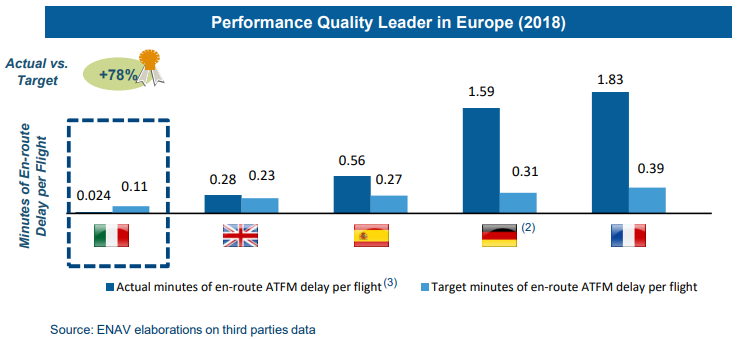

Best-in-class in Europa per la puntualità

Enav si è conquistata un ruolo di leadership in Europa in termini di qualità dei servizi, “grazie alla capacità di pianificare per tempo la prospettiva evolutiva e di anticipare l’implementazione di nuove tecnologie e nuovi sistemi”, sottolinea Roberta Neri.

“Abbiamo raggiunto un livello di puntualità eccezionale, chiudendo il 2018 con un ritardo per volo assistito di 0,024 minuti a fronte di una media europea di circa 1,9 minuti e ben al di sotto della soglia di tolleranza pari a 0,5 minuti”.

Un trend storico che dura da quando è stato introdotto il sistema di misurazione delle performance che ha permesso ad Enav di avere costantemente accesso ad un premio pari all’1% dei ricavi (circa 7 milioni nel 2018). Al termine del quinquennio 2015-2020 il meccanismo verrà confermato per i cinque anni successivi con un bonus/malus incrementato al 2 per cento.

Italia prima in Europa per crescita del traffico nel 2018 e nel 1Q 2019

L’eccellenza raggiunta da Enav è ancora più significativa in considerazione della forte crescita del traffico, che in altri Paesi ha trovato impreparati i provider generando ritardi e interventi sulle compagnie aeree.

Nel 2018, dopo diversi anni di debolezza, le rotte di sorvolo dello spazio aereo italiano (con o senza scalo) hanno registrato il più alto incremento (+9,3%) in Europa, superando nettamente Francia (+2,8%), Germania (+4,3%), Gran Bretagna (+3,6%) e Spagna (+5,9%).

Nel 2018, dopo diversi anni di debolezza, le rotte di sorvolo dello spazio aereo italiano (con o senza scalo) hanno registrato il più alto incremento (+9,3%) in Europa, superando nettamente Francia (+2,8%), Germania (+4,3%), Gran Bretagna (+3,6%) e Spagna (+5,9%).

Numeri seguiti da quelli altrettanto eccezionali del primo trimestre 2019, in cui l’Italia si è confermata il Paese col tasso di crescita del traffico aereo più elevato (+7,4% su base annua) battendo nuovamente Francia (+3,4%), Germania (+3,7%), Gran Bretagna (+4,3%) e Spagna (+6,8%).

Gli ultimi dati disponibili di Eurocontrol, organizzazione europea per la sicurezza del traffico aereo, mostrano ad aprile 2019 un incremento del traffico di rotta nazionale pari al 7,8%, che porta la crescita da inizio 2019 al 7,5% rispetto ai primi quattro mesi del 2018.

I benefici del Free Route

La lungimiranza e l’efficienza di Enav sono testimoniate anche dall’implementazione anticipata del Free Route, un’innovativa procedura che ha eliminato le rotte sopra i 9.000 metri consentendo ai velivoli in sorvolo oltre tale quota di attraversare i cieli italiani con un percorso diretto.

Enav è stato il primo fra i 5 maggiori service provider europei a realizzare il Free Route, in coerenza con la regolamentazione europea del Single European Sky che ne definisce l’obbligatorietà per tutti gli stati europei a partire dal 2022.

Enav è stato il primo fra i 5 maggiori service provider europei a realizzare il Free Route, in coerenza con la regolamentazione europea del Single European Sky che ne definisce l’obbligatorietà per tutti gli stati europei a partire dal 2022.

Una procedura che “ci sta dando risultati molto interessanti, sia in termini economici sia di sostenibilità ambientale”, dichiara il Ceo. “Le compagnie aeree hanno la possibilità di risparmiare combustibile e tempi di percorrenza, quindi pianificano le loro rotte interessando maggiormente lo spazio aereo italiano rispetto al passato”.

Grazie al Free Route le compagnie che hanno volato sui cieli italiani nel 2018 hanno risparmiato complessivamente 43 milioni di kg di carburante per minori emissioni di CO2 pari a circa 135 milioni di Kg, percorrendo complessivamente circa 11,5 milioni di km in meno.

Acquisire nuovi contratti per sostenere il business non regolato

Parallelamente al core business, Enav prosegue nello sviluppo internazionale, rappresentato dall’attività non regolata. Su questo fronte, chiarisce Roberta Neri, “vogliamo continuare a crescere e consolidare le nostre posizioni soprattutto nelle aree dove siamo già penetrati, come in Malesia e in Libia”.

In particolare, prosegue l’Ad, “continueremo ad acquisire contratti di consulenza, supporto tecnico, rivisitazione dello spazio aereo, radio misure, training e tutte le altre attività che svolgiamo sia attraverso gare, sia come fornitori di riferimento”.

Nel 2018 questa attività ha generato ricavi per 13,6 milioni, sostanzialmente in linea con l’anno precedente anche a causa di effetti contingenti, come la situazione instabile della Libia. Tuttavia, assicura il Ceo, “gli obiettivi rimangono validi e raggiungibili”.

La crescita esterna e l’operazione IDS

L’altra linea di sviluppo dell’attività non regolata prevede “l’accelerazione della crescita attraverso operazioni di M&A”, afferma Roberta Neri. In questa prospettiva si inquadra l’accordo per l’acquisizione di un ramo d’azienda di IDS, che sviluppa prodotti utilizzati dalla stessa Enav in ambito Air Traffic Management, a supporto dell’attività di elaborazione delle procedure di volo e di gestione delle informazioni aeronautiche.

“È una società con un portafoglio di contratti molto interessante, perché fornisce tanti altri provider in tutto il mondo”, spiega il Ceo.

IDS è infatti tra i principali fornitori di servizi ATM, con oltre 100 clienti distribuiti tra Italia, Europa e paesi extra-europei. Sulla base di stime preliminari per il 2018 presenta ricavi per 24 milioni, con un Ebitda margin atteso in linea con quello del Gruppo Enav.

IDS è infatti tra i principali fornitori di servizi ATM, con oltre 100 clienti distribuiti tra Italia, Europa e paesi extra-europei. Sulla base di stime preliminari per il 2018 presenta ricavi per 24 milioni, con un Ebitda margin atteso in linea con quello del Gruppo Enav.

“Siamo in fase di completamento delle attività di due diligence, con l’obiettivo di arrivare al closing e consolidare questa nuova iniziativa a partire dal secondo semestre del 2019.

L’operazione ci consente di allargare il nostro ambito di interesse sul settore non regolato in termini dimensionali, di business e di presenza geografica”. La valutazione preliminare del 100% della divisione Air Navigation di IDS corrisponde ad un multiplo di circa 7.0x l’Ebitda 2018 e l’acquisizione verrà finanziata attraverso la cassa disponibile.

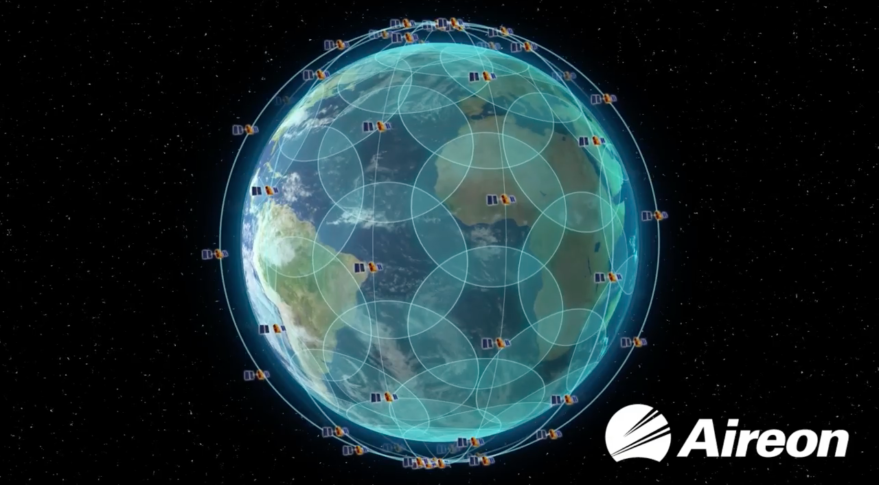

La partecipazione nel sistema di sorveglianza satellitare Aireon

Nell’ambito del mercato non regolato rientra anche la partecipazione in Aireon, società che a gennaio 2019 ha completato la realizzazione di un sistema di sorveglianza aeronautica satellitare sul 100% del globo.

La piattaforma Aireon – ora completamente operativa – fornisce ai provider di servizi di navigazione aerea (ANSP) come Enav, o ad altre realtà interessate, il dato di sorveglianza ADS-B trasmesso automaticamente dagli aerei con la posizione del velivolo, per avere la tracciabilità dei voli a livello globale. Il servizio permette di estendere e migliorare la copertura dei radar, pari al 30% della superficie terrestre.

“Tutti i payload che garantiscono la trasmissione del segnale sono già in funzione con performance interessanti e i primi clienti, come il Canada, stanno utilizzando i servizi con prestazioni di ottimo livello”, sottolinea Roberta Neri.

“Tutti i payload che garantiscono la trasmissione del segnale sono già in funzione con performance interessanti e i primi clienti, come il Canada, stanno utilizzando i servizi con prestazioni di ottimo livello”, sottolinea Roberta Neri.

“Enav ha investito circa 60 milioni di dollari per l’11% di Aireon, la stessa quota dei nostri omologhi inglesi, mentre danesi e irlandesi insieme detengono l’11%. I soci più rilevanti sono il service provider canadese e Iridium, partner industriale con cui abbiamo avviato l’iniziativa e proprietario della costellazione. Le prospettive sono assolutamente positive e, sulla base dell’attuale piano, Aireon inizierà a distribuire dividendi dal 2021.

Le potenzialità dalla gestione dei droni

La nuova iniziativa in ambito non regolato è quella relativa alla gestione del traffico dei droni, un business “che dovrebbe valere circa 12 milioni nel 2022”, afferma Roberta Neri.

Il 28 febbraio scorso è stato sottoscritto l’aumento di capitale da 6,6 milioni di D-Flight, Società creata da Enav al fine di sviluppare la piattaforma per l’erogazione dei servizi di Unmanned Aerial Vehicles Traffic Management (UTM). Enav detiene il 60% di D-Flight mentre il restante 40% è in mano ad una compagine industriale guidata da Leonardo in partnership con Telespazio e IDS.

“Si tratta di un’attività con grandi prospettive di crescita ma richiede una forte regolazione per l’interferenza con il core business di gestione del traffico aereo”, spiega l’Ad.

“Sulla base di una convenzione sottoscritta con il regolatore Enac, siamo il soggetto deputato a portare avanti una serie di attività, a partire dalla registrazione obbligatoria dei droni”.

La domanda di servizi attraverso l’impiego di droni ha tassi di crescita esponenziali, con enormi potenzialità di generare benefici sociali, economici ed ambientali. Alcune stime prevedono in circolazione 7 milioni di droni a uso ricreativo e altri 400mila a fini commerciali da qui al 2050 solo in Europa.

Il traffico spinge i ricavi operativi (+3,1%) nel 1Q 2019

I conti del primo trimestre 2019 hanno beneficiato del trend di crescita del traffico con conseguente aumento dei ricavi da attività operativa, nonostante la tipica stagionalità del settore che in questo periodo dell’anno segna i livelli più bassi di traffico, a fronte di un trend di costi lineare durante tutto l’anno.

I conti del primo trimestre 2019 hanno beneficiato del trend di crescita del traffico con conseguente aumento dei ricavi da attività operativa, nonostante la tipica stagionalità del settore che in questo periodo dell’anno segna i livelli più bassi di traffico, a fronte di un trend di costi lineare durante tutto l’anno.

Il traffico di rotta e il traffico di terminale, espressi in termini di unità di servizio, sono aumentati rispettivamente del 7,4% e del 5,9% rispetto al primo trimestre del 2018. I ricavi consolidati si attestano a 178,5 milioni (+1,7% a/a) trainati dai ricavi da attività operativa, in aumento del 3,1% a 176,3 milioni.

Nel dettaglio, i ricavi da servizi di rotta ammontano a 124,1 milioni, in crescita del 2,9% per effetto delle maggiori unità di servizio sviluppate nel periodo che hanno permesso di compensare la riduzione della tariffa regolamentata del 4 per cento.

I ricavi di terminale sono aumentati del 6,2% a 46,9 milioni, per l’effetto combinato dell’incremento delle unità di servizio sviluppate sui singoli aeroporti che ha più che compensato la riduzione delle tariffe della seconda e terza zona di tariffazione. I ricavi da mercato non regolamentato si attestano a 2,4 milioni.

Ricordiamo che le tariffe si basano su due parametri previsionali, i costi e il traffico, che consentono di mantenere il sistema regolato grazie ad uno schema normativo che ripartisce con estrema precisione il rischio tra Enav e le aviolinee, riducendo al minimo l’esposizione al rischio traffico.

Ricordiamo che le tariffe si basano su due parametri previsionali, i costi e il traffico, che consentono di mantenere il sistema regolato grazie ad uno schema normativo che ripartisce con estrema precisione il rischio tra Enav e le aviolinee, riducendo al minimo l’esposizione al rischio traffico.

La componente di balance (il meccanismo che prevede per Enav il recupero o la restituzione ai vettori degli effetti derivanti dallo scostamento tra il traffico aereo previsto nel piano tariffario e quello a consuntivo) ha inciso negativamente sull’ammontare dei ricavi per 6,7 milioni.

Ebitda +3,2% nel 1Q 2019 e liquidità netta per 49,5 milioni al 31 marzo

L’Ebitda del primo trimestre 2019 ha toccato quota 30,9 milioni, in crescita del 3,2% rispetto al primo trimestre 2018, con un Ebitda margin in lieve aumento al 17,3 per cento. L’Ebit mostra invece in miglioramento del 7,2% e si attesta ad un valore negativo di 1,6 milioni.

Il trimestre si è chiuso con un risultato netto negativo di 3,5 milioni, in miglioramento del 19,1 per cento. Tale risultato è ancor più apprezzabile considerando che storicamente il primo trimestre risente maggiormente della stagionalità del business dove i volumi di traffico e quindi i ricavi sono i più bassi dell’anno mentre i costi seguono un trend lineare.

La posizione finanziaria netta è positiva per 49,5 milioni, in miglioramento di 51,4 milioni rispetto al dato rilevato al 31 dicembre 2018, principalmente per l’effetto della dinamica degli incassi e pagamenti connessi all’operatività ordinaria che ha prodotto un flusso di cassa positivo e risente negativamente degli effetti derivanti dall’applicazione di IFRS 16 per 9,6 milioni.

Conferma la guidance per il 2019

Alla luce dei risultati del primo trimestre, Enav ha confermato la guidance 2019 che prevede ricavi netti stabili o in crescita low single-digit per effetto della riduzione della tariffa regolamentata in un contesto di crescita del traffico.

L’Ebitda margin è atteso intorno al 32%, in leggera flessione rispetto al 2018 per effetto di alcuni costi che si prevede di sostenere nel corso del 2019 relativi all’implementazione del Piano Industriale. Gli investimenti nel 2019 saranno nell’ordine dei 125 milioni.

L’Ebitda margin è atteso intorno al 32%, in leggera flessione rispetto al 2018 per effetto di alcuni costi che si prevede di sostenere nel corso del 2019 relativi all’implementazione del Piano Industriale. Gli investimenti nel 2019 saranno nell’ordine dei 125 milioni.

La Società ha confermato anche la guidance sul dividendo per il 2020, relativo all’esercizio 2019, in crescita del 4% rispetto all’anno precedente e in linea con la dividend policy approvata.

Brilla in borsa e viaggia in prossimità dei massimi storici

Da inizio 2019 il titolo Enav mostra un rialzo del 15%, performance decisamente migliore rispetto a quella del Ftse Italia Mid Cap (+5%) e del Ftse Italia Prodotti e Servizi Industriali (+10%).

In particolare, le quotazioni del provider che gestisce il traffico aereo italiano hanno subito una forte accelerazione dopo la pubblicazione dei risultati del 2018, che hanno evidenziato ricavi consolidati per 889,7 milioni (+0,9% rispetto al 2017) e ricavi da attività operativa per 924,6 milioni, in aumento del 7,1%, compensati dal meccanismo del balance. L’Ebitda ha riportato un miglioramento del 4,9% a 297,4 milioni mentre l’utile netto è cresciuto del 12,7% a 114,4 milioni.

I conti hanno permesso al titolo di toccare un nuovo massimo storico il 14 maggio scorso a quota 4,9 euro, dopodiché le azioni hanno mantenuto un andamento pressoché laterale.

I giudizi sul titolo raccolti da Bloomberg si dividono in 7 “Buy” e 2 “Hold”, mentre nessun analista consiglia la vendita. Il target price medio espresso dagli esperti è pari a 5,11 euro, con un upside potenziale di circa il 7% rispetto ai corsi attuali.