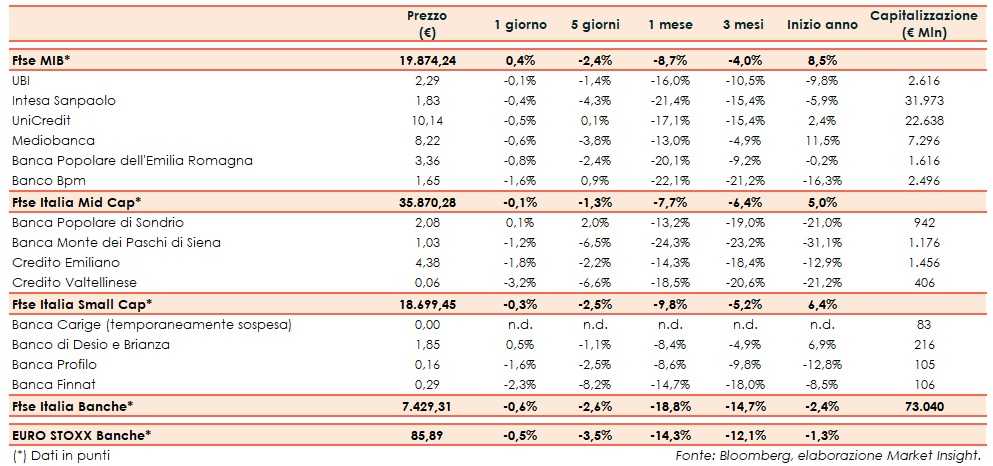

Il Ftse Italia Banche inizia la settimana con un ribasso dello 0,6% e in linea all’omologo europeo (-0,5%), non impedendo però al Ftse Mib (+0,4%) di chiudere in territorio positivo.

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, alimentate dall’aumento dell’incertezza sul fatto che Stati Uniti e Cina possano arrivare ad un accordo commerciale, dopo il nuovo scontro a colpi di dazi reciproci, con le incertezze che prevalgono sulla prosecuzione dei negoziati.

Ad alimentare i timori le nuove incognite sulla Brexit, con il Parlamento inglese che a giugno difficilmente approverà il nuovo accordo proposto dal premier, Theresa May, che si dimetterà il prossimo 7 giugno.

Riguardo all’Italia, sul fronte del conti pubblici, mercoledì scorso è arrivata la lettera della Commissione Europea nella quale l’organo europeo ha confermato “che l’Italia non ha fatto progressi sufficienti per rispettare il criterio del debito nel 2018”, con Roma che doveva rispondere lo scorso venerdì.

La Commissione UE prenderà una decisione mercoledì 5 giugno, in base alle spiegazioni formulate dal Governo. Non è da escludere l’avvio di una procedura di infrazione per debito eccessivo, che potrebbe comportare una sanzione da 3 miliardi.

“Il disavanzo per l’anno in corso potrebbe essere minore di quanto prospettato nelle ultime previsioni ufficiali. L’andamento dell’economia e il gettito fiscale hanno finora superato le previsioni del programma di Stabilità”, ha scritto nella lettera di risposta all’UE il ministro dell’Economia, Giovanni Tria.

Nel frattempo, il premier, Giuseppe Conte, ieri a mercati chiusi ha tenuto una conferenza stampa nella quale ha fatto presente che è pronto a dimettersi se le forze politiche che lo appoggiano, Lega e 5 Stelle, non ritroveranno un’unione di intenti, anche per evitare la procedura d’infrazione.

In questo contesto, grazie anche allo spread Btp-Bund calato in area 280 pb (fonte Mts Markets), sul comparto bancario sono prevalse ancora le vendite, anche se in misura minore rispetto agli ultimi giorni.

Vendite su tutti i titoli del Ftse Mib, anche se in alcuni casi in modo contenuto, come Intesa Sanpaolo (-0,4%) su cui Dbrs ha confermato il rating, e UniCredit (-0,5%) che ha ribadito di essere concentrata sulla crescita organica, e Ubi (-0,1%), nel cui capitale è salito il peso del patto dei Mille.

Sul Mid Cap, rallentano Credem (-1,8%), Mps (-1,2%), che intende raggiungere l’obiettivo di cessione di 2 miliardi di Utp e, soprattutto Creval (-3,2%), il cui management entro fine mese alzerà il velo sul nuovo piano strategico. In controtendenza Popolare Sondrio (+0,1%), che nei giorni scorsi ha ricevuto il via libera della Bce all’utilizzo dei modelli interni.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, mentre si sta cercando in tutti di modi di arrivare a una soluzione di mercato per rimettere in carreggiata la banca, con novità che potrebbero emergere a breve, mentre proseguono i rumor sul possibile destino della banca.

In rosso Banca Finnat (-2,3%), che ha comunque acquisito una forte leadership nell’assistenza alle Pmi che intendono quotarsi sull’Aim.