Ceduta ad inizio 2019 l’attività media, Giglio Group si concentra sull’e-commerce e nel corrente esercizio porrà il focus sull’avvio dell’attività B2C in Cina nel settore fashion, le cui vendite inizieranno in estate. Attività che “si affiancherà al B2B lanciato con grande soddisfazione nel corso del 2018 come emerge anche dai risultati del primo trimestre 2019” come sottolinea Alessandro Giglio, presidente e Ceo dell’omonimo gruppo. Il Gross Merchandise Value ha infatti registrato un progresso del 12% a 25,9 milioni ed i ricavi consolidati sono saliti del 7% a 11,5 milioni lungo un percorso che entro il 2021 dovrebbe portare i ricavi del gruppo oltre i 70 milioni con un Ebitda superiore ai 9 milioni. Da inizio anno il titolo ha evidenziato un progresso di oltre il 34 per cento.

“Abbiamo completato l’integrazione delle società operanti nell’e-commerce acquisite negli anni precedenti e con il conferimento dell’attività media alla spagnola Vertice 360° abbiamo realizzato la trasformazione da media company a operatore di e-commerce globale, settore più promettente e con marginalità interessanti”.

Più in particolare, puntualizza Alessandro Giglio, Presidente e Ceo dell’omonimo gruppo, “ci siamo proiettati con convinzione e in modo univoco nel mondo del luxury e-commerce. E lo abbiamo fatto forti dei risultati ottenuti. Il valore del transato (GMV) è infatti passato da 0 a 75,7 milioni in due anni ed è stato accompagnato da una crescita a doppia cifra dei margini”.

La nostra realtà, aggiunge Giglio, “è quindi oggi un Worldwide Digital Enabler che fornisce servizi tailor made B2B e B2C per oltre 70 brand lifestyle attraverso le linee di business Ibox Digital e Ibox Distribution. A queste si è di recente aggiunta la nuova divisione IBox Creative che si occuperà di progetti digitali in ambito fashion, design e gioielli”.

Una serie di iniziative inserite nel nuovo piano industriale 2019-2021 approvato a marzo, “le cui linee strategiche prevedono un focus sull’e-commerce 4.0, nuove partnership con i più prestigiosi marketplace nel mondo in ambito B2B, nuove opportunità per i brand sul mercato cinese”.

Nei prossimi 5 anni, puntualizza il Ceo di Giglio Group, “realizzeremo uno sviluppo accelerato dell’attività in Cina, la cui incidenza sul fatturato consolidato passerà dal 4% del 2018 al 30% circa grazie all’incremento degli accordi con i marketplace e con nuovi brand, che dovrebbero giungere a circa 50”.

Proprio in questi giorni e’ stato ufficializzato il lancio dell’e-commerce del brand Stefano Ricci in Cina, a conferma che i nuovi prodotti innovativi, quale la connessione globale ai marketplace di Giglio Group sono scelti dai brand con i quali già si collabora per altri servizi digitali, quali la costruzione del sito mono brand.

Il nuovo piano prevede poi novità di rilievo anche sul mercato domestico, ove Giglio Group ha annunciato l’esordio nel comparto gioielli grazie al nuovo accordo raggiunto con Mabina, che ha scelto per il proprio brand Kidult di collaborare con ibox Digital per ampliare l’area ecommerce e sviluppare il business sui Marketplace.

Una serie di iniziative a cui se ne affiancheranno molte altre per centrare quei target che indicano per il 2021 ricavi al di sopra dei 70 milioni con Ebitda a 9 milioni e cioè quasi otto milioni al di sopra dei risultati del 2018. Nel contempo il GMV (gross merchandise value) dovrebbe balzare a 159 milioni, con una previsione di ulteriori 30 brand contrattualizzati.

Conto Economico

Un primo trimestre “storico”

Giglio Group ha completato la trasformazione da media company a operatore di e-commerce globale cedendo l’attività media e integrando le società attive nell’e-commerce, mentre a marzo ha varato il nuovo piano 2019-2021 che porterà il gruppo a superare i 70 milioni di ricavi nell’ecommerce 4.0, di cui il 30% realizzato in Cina.

Iniziative i cui effetti sono evidenti anche nei risultati del primo trimestre 2019. Un periodo nel quale il gruppo ha realizzato ricavi delle continuing operation per 11,5 milioni (+7%), con Gross Merchandise Value salito a circa 26 milioni (+12%) ed un Ebitda adjusted di 0,5 milioni (0,9 milioni nel 1Q 2018), includendo i costi di sviluppo degli e-commerce store in Cina. Il conto economico si chiude poi con un risultato negativo per 0,8 milioni (positivo per 0,6 milioni a fine marzo 2018) scontando gli oneri straordinari connessi all’uscita dall’area media, mentre i 2,8 milioni di plusvalenza saranno di competenza del bilancio 2019.

L’indebitamento finanziario netto normalizzato dall’effetto IFRS16 migliora a 18,7 milioni rispetto ai 19,2 milioni di fine 2018; con l’applicazione dell’IFRS16 si attesta a 21,1 milioni. Dati che tuttavia non incorporano ancora i 12,5 milioni derivanti dell’operazione di conferimento dell’area media, che la società riceverà nell’esercizio.

Il 2018 è stato l’anno della trasformazione

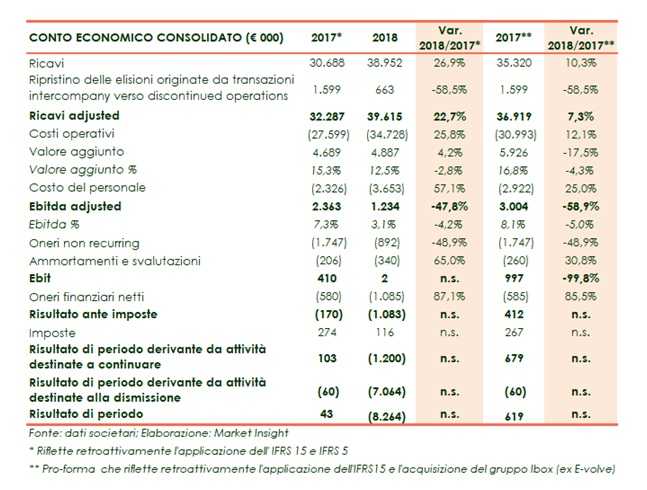

Il fatturato 2018 consolidato delle continuing operations ha segnato un progresso del 10% a 38,9 milioni, rispetto al 2017 riesposto includendo l’applicazione dei principi contabili IFRS 15 e IFRS 5 e l’effetto retroattivo dell’acquisizione del gruppo Ibox – ex E-volve – (+27% senza considerare l’acquisizione).

L’incremento dei ricavi deriva per 1,8 milioni dal settore e-commerce B2B (+9% sul 2017) per l’aumento dei volumi negli Usa, e per 1,8 milioni dal settore e-commerce B2C (+13%) per i maggior volumi di transato relativamente ai brand gestiti per l’ingresso nel portafoglio clienti di nuovi brand.

A fine 2018 Giglio Group ha raggiunto il numero di 70 brand rappresentati (B2B e B2C), mentre sono in corso trattative avanzate con oltre 30 importanti brand.

Importante nell’anno lo sviluppo del Gross Merchandise Value (GMV) che, dall’ingresso nel B2C nel corso del 2017, è passato da 51,1 milioni a 75,7 milioni (+48%).

L’Ebitda delle continuing operations, al netto degli oneri non ricorrenti (0,9 milioni), si esprime in 1,2 milioni (3 milioni nel 2017), la cui diminuzione deriva principalmente dai maggiori investimenti in risorse umane e delle spese per lo sviluppo della piattaforma di e-commerce nonché dell’integrazione con i marketplace a livello globale, soprattutto in Cina.

Il risultato finale evidenzia una perdita netta di 8,3 milioni, rispetto ai 0,6 milioni del 2017, per il risultato negativo dalle attività destinate alla dismissione dell’area media pari a 7 milioni. Il risultato include le minusvalenze relative al conferimento mentre esclude le plusvalenze che verranno registrate nel 2019.

Al netto dagli oneri non ricorrenti, il risultato netto delle continuing operations è pari a -0,3 milioni (2,4 milioni nel 2017 ) anche in assenza dei 2,8 milioni di plusvalenze che verranno registrate nel 2019 al closing della cessione del business media, contrariamente alle minusvalenze già conteggiate nel 2018, in virtù dell’applicazione dei principi contabili internazionali.

Stato Patrimoniale

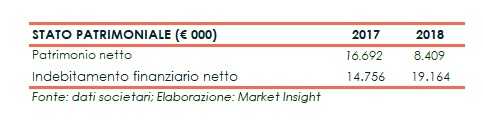

Dal lato patrimoniale, l’indebitamento finanziario netto sale a 19,2 milioni dai 14,7 milioni di fine 2017, in relazione all’aumento del capitale circolante netto e agli investimenti indirizzati allo sviluppo dell’e-commerce.

Piano Industrale 2019-2021

Il CdA in marzo ha approvato il piano industriale 2019-2021 che conferma il focus sull’e-commerce. Nell’arco del piano l’obiettivo è il raddoppio dei ricavi, attesi a oltre 70 milioni nel 2021 e un Ebitda di 9 milioni, riguadagnando velocemente una significativa redditività (Ebitda/Ricavi) con una incidenza superiore al 12 per cento.

Il conferimento dell’area media inoltre porterà una riduzione più che significativa dell’incidenza degli ammortamenti, in relazione il basso livello di capitale investito nelle attività di e-commerce, con notevoli effetti positivi sull’Ebit.

Il tutto sostenuto da una crescita del Gross Merchandise Value (GMV) a 159 milioni a fine piano ad un tasso annuo superiore del 20%, sia per crescita organica sia con l’aggiunta di 30 brand contrattualizzati che si aggiungono ai 70 a fine anno 2018.

Previsti investimenti complessivi per 5-7 milioni, compreso l’investimento in capitale circolante a supporto della crescita della unità di business B2B e l’azzeramento dell’indebitamento finanziario netto.

Linee guida del nuovo Piano

Per continuare a crescere Giglio Group punta a rafforzare Ibox e a diventare il partner di riferimento per il business online dei brand lifestyle italiani (Moda, Design e Beauty).

Obiettivi che verranno raggiunti grazie a nuove partnership con i più prestigiosi marketplace nel mondo in ambito B2B, nuove opportunità per i brand sul mercato cinese, che da solo attualmente produce circa l’83% delle vendite online nel mondo.

Paese in cui il management, nei prossimi 5 anni, prevede un’espansione sia degli accordi con nuovi brand, che dovrebbero arrivare a circa 50, sia del numero dei marketplace, per arrivare ad una incidenza complessiva della Cina di circa il 30% (4% nel 2018) sul fatturato consolidato.

Il piano si basa sul continuo sviluppo della piattaforma tecnologica ibox avviata nel 2018, che permette maggiore scalabilità in termini di transazioni gestibili e di velocità di integrazione dei sistemi dei brand con i 200 marketplace più importanti al mondo

Attualmente IBOX Distribution distribuisce 46 brand attraverso 78 markeplace nel mondo ed entro la fine presidiati (tra cui Usa, Russia, Cina e Australia), che per espandersi in mercati emergenti, quali America Latina, India, Emirati Arabi e Canada.

Il gruppo Giglio intende anche estendere la fornitura dei propri servizi ad aree attigue a quella del fashion, in particolare al mondo del design, della gioielleria e dei prodotti alimentari, mettendo a disposizione la propria piattaforma ai principali player delle relative industrie, per l’integrazione con i maggiori marketplaces di riferimento di ciascun settore. Ed e’ proprio in queste nuove categorie che il gruppo Giglio presenterà le maggiori novità nei prossimi mesi. Sviluppi che non sono inseriti nel piano industriale presentato recentemente al mercato.

Giglio Group, ha recentemente presentato la propria gamma di servizi e la propria piattaforma al mondo del food made in Italy, cercando di trasmettere l’opportunità di essere immediatamente presente su una moltitudine di marketplace a livello globale, affiancando la propria catena distributiva di grossisti o, addirittura, andando a coprire per la prima volta nuove geografie. La risposta è stata molto positiva tale che alcuni tra i più noti produttori alimentari di differenti referenze merceologiche, hanno risposto con grande entusiasmo e vogliono abbracciare con vigore la svolta digital.

Outlook

Banca IMI, nuovo Specialist di Giglio Group, ha avviato la copertura sulla società con previsioni che coprono il periodo 2019-2021. Gli analisti prevedono che nell’esercizio in corso Giglio Group possa realizzare ricavi consolidati per 49,6 milioni (39,6 milioni nel 2018), per poi salire progressivamente per giungere a 74,9 milioni nel 2021, con un cagr 2018-2021 del 24,4 per cento.

Sul fronte dei margini l’Ebitda dovrebbe passare dai 1,2 milioni (dato rettificato) ai 9,8 milioni attesi a fine 2021, con una marginalità salita al 13,1% (3,1% nel 2018). L’aumento del margine dovrebbe beneficiare principalmente dell’incremento dei volumi delle transazioni, dalla cessione dell’assets media, nonché dei minori costi di sviluppo della piattaforma tecnologica IBOX (sostenuti principalmente nel 2017 e 2018).

Gli analisti si attendono una progressiva crescita dell’utile netto atteso a 7,6 milioni nel 2021, rispetto alla perdita di 8,3 milioni (comprensiva di 7,3 milioni di perdite relative alle attività media in dismissione.)

Sul fronte patrimoniale la posizione finanziaria netta, negativa per 19,2 milioni nel 2018, è attesa in progressivo aumento fino a presentare liquidità netta nel 2020 per 5,5 milioni e per 11,4 milioni nell’esercizio successivo.

Punti di forza

Giglio Group gestisce l’intero ciclo di vita digitale del prodotto, unico punto di entrata per qualunque soluzione e-commerce del brand, assicurando un tasso di vendita del 100% nell’arco di un anno.

La società ha in essere solide partnership con operatori a livello internazionale.

Il gruppo opera in un mercato stabile e poco sensibile alle crisi economiche.

La struttura commerciale e logistica internazionale solida consente di ottimizzare e ridurre le rimanenze dei brand.

Punti di debolezza

Il costante aumento dei concorrenti e le possibili aggregazioni dei principali player del mercato.

Pur operando in un mercato stabile non è da escludere un eventuale recessione dell’industria della moda.

Opportunità

L’e-commerce è un mercato in continua evoluzione e si sta affermando in modo imponente. Secondo Bain, le vendite online dovrebbero raggiungere una percentuale di circa il 25% entro il 2025.

Borsa

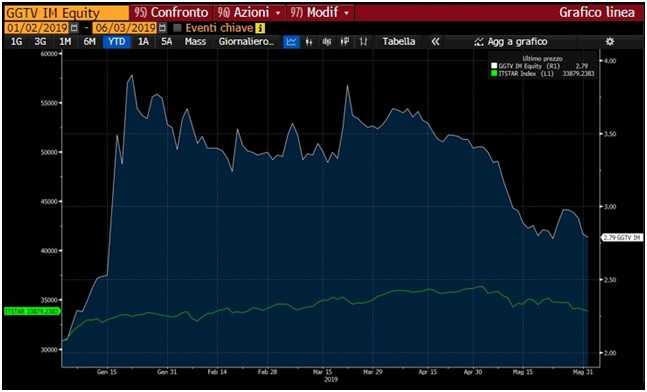

Dopo un inizio 2019 debole, il titolo Giglio Group è tornato a crescere toccando il picco a 3,83 euro lo scorso 22 marzo. Da inizio anno il progresso messo a segno da Giglio Group è stato di oltre il 34%, fissando il prezzo a 2,8 euro. Sovraperformato di gran lunga l’indice di appartenenza Ftse Italia Star, il cui progresso è stato del 9,9 per cento.

Si evidenzia inoltre che sulla base delle raccomandazioni degli analisti raccolte da Bloomberg sono presenti 3 “Buy” e 1 “Hold” con un target price medio di 5,90 euro. Importo che ai prezzi attuali incorpora un potenziale upside del 111,5 per cento.