Vetrya in marzo ha finalizzato l’acquisizione di Viralize, attiva nel settore dell’advertising online basato sul intelligenza artificiale. L’operazione fa seguito alla partnership con Neosperience e il lancio del primo servizio al mondo di “streaming multi view” per 5G. Elementi recepiti dal mercato con la ripresa dei corsi azionari che hanno recuperato il terreno perso nel 2018. Da inizio anno il titolo ha infatti messo a segno un progresso del 45,3%, sovraperformando il Ftse Aim (+4,8%). Gli analisti stimano un fatturato 2021 a 109 milioni (cagr 22,5%), con un contestuale miglioramento dell’Ebitda margin al 14,5 per cento.

Vetrya è un gruppo attivo nello sviluppo di piattaforme broadband per la distribuzione di contenuti multimediali e nell’implementazione di soluzioni e servizi innovativi per reti di telecomunicazioni. Ha una presenza in oltre 12 paesi al mondo ed ha stretto accordi di fornitura con diverse multinazionali attive nel digital, mentre continua l’espansione.

La società umbra affianca i principali gruppi industriali nazionali ed internazionali ed in particolare operatori tlc, media company, broadcaster, editori, content provider, utilities, consumer vendor e multinazionali, tra cui si cita: Enel, Tim, Wind3, Sky, Juventus, Rai, Samsung, GamberoRosso, WarnerMusic

Il management non ha fornito la guidance numerica, anche se dalle linee guida del Piano strategico 2018-2023 emerge: l’aumento dei servizi offerti, il consolidamento della presenza in Italia e lo sviluppo internazionale, puntando sui principali mercati europei, dell’America Latina, Emirati arabi e Sud est asiatico e, contestualmente, sul consolidamento della presenza sul mercato domestico.

In questa direzione Vetrya a fine marzo ha perfezionato l’acquisto di Viralize, società italiana leader sul digital video advertising basato sull’intelligenza artificiale. Il fatturato Viralize è passato dai 3,9 milioni del 2016 ai 6,7 milioni del 2017, per salire ulteriormente a oltre 14 milioni nel 2018. Il pagamento del corrispettivo, per un minimo di 10 milioni e un massimo di 16 milioni, è per il 50% cash al closing e per il residuo 50% a seguito dell’approvazione del bilancio 2021 di Viralize.

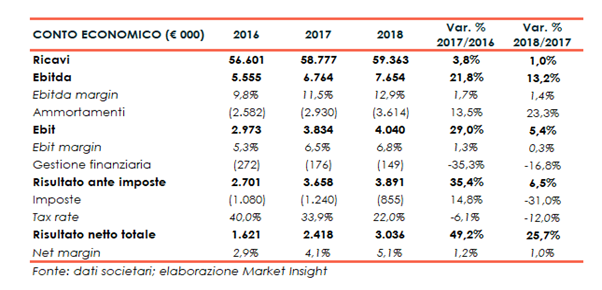

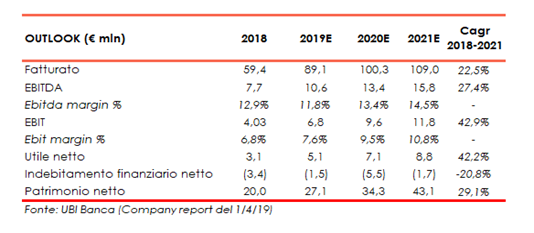

Nel 2018 la marginalità operativa e finale del gruppo ha registrato una sostenuto aumento, a fronte però di una lieve crescita del giro d’affari a 59 milioni (+1%). L’Ebitda è salito a 7,6 milioni (+13%) e l’utile si è fissato a oltre 3 milioni (+26%). Positiva per 3 milioni la posizione finanziaria netta.

Per il triennio 2019-2021 gli analisti di UBI Banca stimano una crescita media annua degli indicatori economici a due cifre percentuali, in ragione delle operazioni portate a termine nel 2018 e nel 2019 associate ad un attesa crescita organica.

Conto Economico

Nel 2018 il gruppo Vetrya ha registrato ricavi netti per 59,4 milioni, aumentati dell’1% in relazione al miglioramento delle attività di sviluppo e integrazione di piattaforme per la gestione di servizi a valore aggiunto in ambito telecomunicazioni, broadband, media e televisione.

Alla lieve crescita dei ricavi ha fatto tuttavia seguito un maggiore sviluppo dell’Ebitda a 7,7 milioni (+13,2%), beneficiando dell’efficientamento raggiunto con la riorganizzazione interna. Ne consegue un miglioramento dell’Ebitda margin dall’11,5% al 12,9 per cento.

La performance è stata in parte assorbita dai maggiori ammortamenti e svalutazioni (+23% a 3,6 milioni,) determinando un Ebit pari a 4 milioni (+5,4%).

L’utile netto consolidato si fissa a 3 milioni, con una crescita del 25,7%, grazie anche al calo degli oneri finanziari netti (-16,8%) e alla minore imposizione fiscale, con un tax rate al 22% dal precedente 34 per cento.

Breakdown Ricavi

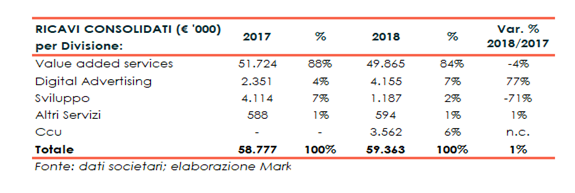

L’84% del fatturato del gruppo deriva da servizi, soluzioni ed applicazioni di mobile commerce e una parte significativa dei ricavi è generata dai clienti Wind3, Tim e operatori esteri.

La migliore performance è stata messa a segno dalla divisone Digital Advertising, i cui ricavi sono aumentati del 77% a oltre 4 milioni con un’incidenza sul totale passata dal 4% al 7%, a danno dell’area Sviluppo, diminuita del 71% a 1,2 milioni (2% del totale).

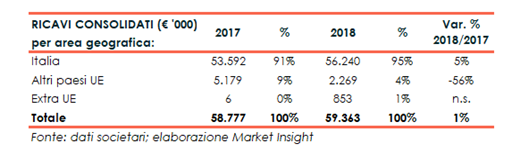

L’Italia ha apportato ricavi per oltre 56 milioni con una crescita del 5% grazie agli accordi con i maggiori operatori mobili del settore, confermandosi così il principale mercato di sbocco con il 95% del fatturato totale.

Stato Patrimoniale

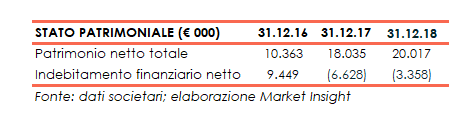

Sul fronte patrimoniale a fine 2018 il gruppo presenta liquidità nette per 3,3 milioni, rispetto ai 6,6 milioni di un anno prima, dopo investimenti finalizzati nell’anno per circa 5 milioni.

Ratio

La società presenta una solida struttura patrimoniale, con l’inversione di segno della posizione finanziaria netta divenuta positiva nel 2017. La liquidità finanziarie nette di fatto non rendono significativi i ratio 2017 e 2018 relativi a PFN/Ebitda e PFN/Equity.

Buono anche il livello dell’indicatore di redditività dell’azionista. Il Roe diminuito nel 2017 rispetto al 2016 a seguito dell’aumento di capitale del 2017, nel 2018 ha segnato un miglioramento tornando al 15,2 per cento.

Outlook

Vetrya non ha fornito alcuna guidance numerica ma le linee guida del Piano strategico 2018-2023 del gruppo che prevede il consolidamento della presenza in Italia e lo sviluppo internazionale.

Nel mercato domestico Vetrya punta a confermare il percorso intrapreso negli ultimi anni e continuare ad essere protagonista della digital transformation del Paese, in particolare con l’introduzione di nuove offerte, soluzioni e servizi per il mondo dei media, delle società di telecomunicazioni, dell’internet delle cose, dei big data, realtà aumentata, blockchain e intelligenza artificiale. Intende inoltre creare ulteriori fonti di ricavo dall’offerta di servizi broadband e ultra broadband su rete fissa e mobile.

A livello internazionale, il piano prevede il consolidamento nei Paesi in cui è già presente (Stati Uniti, Malesia, Brasile e Spagna), attraverso lo sviluppo costante e il porting di piattaforme in cloud computing e servizi plug&play e il presidio del mercato sui player dei media e telecomunicazioni. Inoltre, intende sviluppare la propria presenza in altri Paesi.

In particolare, vuole affermarsi sui mercati caratterizzati da una consolidata penetrazione di servizi mobili e con un’importante domanda interna per la distribuzione di contenuti digitali in modalità multi screen e digital advertising.

Prevista anche una crescita esterna, attraverso la valutazione di possibili operazioni di acquisizione finalizzate all’integrazione di realtà eccellenti, portatrici di competenze complementari a quelle di Vetrya.

Per il triennio 2019-2021 gli analisti di UBI Banca stimano una crescita media annua degli indicatori economici a due cifre percentuali. La recente acquisizione di Viralize porterà un incremento sia del giro d’affari che della marginalità, anche grazie all’opportunità di vendita incrociata con alcuni dei principali clienti Tlc di Vetrya. Questo va ad aggiungersi all’attesa crescita organica di Vetrya e alle stimate economie di scala.

Il fatturato da 59,4 milioni del 2018 è atteso a fine 2021 a 109 milioni, con un cagr del 22,5%.

Sul fronte dei margini, l’Ebitda dovrebbe espandersi ad un tasso medio annuo del 27,4% con una marginalità in crescita fino al 14,5% dal 12,9% di fine 2018.

Sostenuta anche la crescita attesa per l’Ebit stimato a 11,8 milioni nel 2021 (cagr del 43%), con un Ros in aumento dal 6,8% del 2018 all’10,8% a fine periodo previsionale.

A fine 2021 l’utile netto dovrebbe raggiungere 8,8 milioni (cagr del 42%).

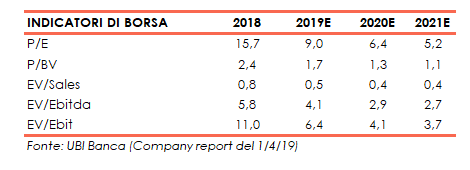

Vetrya sta scambiando a sconto rispetto sia ai competitor esteri che a quelli attivi nel settore delle telecomunicazioni.

Punti di Forza

Elevata scalabilità del modello di business: le piattaforme basate su cloud consentono a Vetrya di offrire i propri servizi a livello globale, senza significativi investimenti incrementali. Gli operatori di rete mobile possono fare affidamento sui servizi di Vetrya senza incorrere in significativi costi iniziali.

Struttura finanziaria equilibrata e generazione di cassa: Vetrya genera flussi di cassa positivi e gestisce i fabbisogni di circolante in modo efficace. In aggiunta i clienti principali beneficiano di un buon credit standing e di conseguenza la società non è particolarmente esposta al rischio di credito

Offerta unica e integrata e rapporti molto forti con operatori rete mobile italiani: Vetrya si distingue verso i principali concorrenti per essere stata in grado di costruire un’ampia gamma di servizi e soluzioni per la distribuzione di contenuti multimediali su qualsiasi tipo di rete a banda larga (mobile / fissa). Ciò le ha permesso di soddisfare le diverse esigenze dei clienti e di stringere partnership con i maggiori MNO italiani.

Punti di Debolezza

Concentrazione di clienti: Nonostante la costante crescita del numero di clienti nel settore dell’editoria, della pubblicità digitale, della consulenza e dello sviluppo di app, due clienti, ovvero H3G e TIM, generino una parte significativa dei ricavi

Dipendenza dalle strategie e dagli investimenti degli MNO: il successo delle piattaforme Vetrya dipende in modo significativo dagli investimenti di marketing effettuati dagli operatori di reti mobili per promuovere i servizi MVAS proprietari.

Basso potere di determinazione dei prezzi con MNO e CP: gli accordi commerciali con i fornitori di contenuti sono abbastanza standardizzati e Vetrya non gode del potere di determinazione dei prezzi. Gli MNO hanno un forte poter contrattuale e potrebbero tendere ad aumentare i margini interni in futuro, specialmente nel mercato MVAS di fascia bassa.

Opportunità

Presenza in mercati in rapida crescita di Mobile Entertainment e Mobile Commerce: Vetrya è esposta al 100% ai mercati finali in rapida crescita. La domanda di servizi (operatori rete mobile virtuali MVNO) e il consumo di contenuti mobili sono previsti in costante crescita a tassi elevati.

Espansione internazionale: espandersi su base internazionale sui mercati a crescita in doppia cifra e raggiungere accordi con i nuovi MNO è l’opportunità più significativa che l’azienda possa cogliere. Ciò ridurrebbe l’esposizione agli attuali MNO italiani e amplierebbe significativamente la potenziale base di clienti.

Revisione favorevole alla normativa sul commercio mobile: la legge italiana limita gli acquisti di fatturazione diretta a un massimo di Eu25 per le singole transazioni e un totale mensile massimo di Eu300. Un limite più allentato per gli acquisti diretti di fatturazione potrebbe fornire una spinta all’introduzione di servizi digitali aggiuntivi (ad es. Emissione di biglietti, pagamenti della Pubblica Amministrazione).

Minacce

Decremento più rapido del previsto nel consumo non premium di MVAS: almeno il 50% dei ricavi di Vetrya è correlato a MVAS non premium per i quali sono disponibili soluzioni gratuite su Internet. Vetrya ha bisogno di progettare nuovi servizi / contenuti, al fine di perseguire la propria crescita e mantenere flussi di cassa adeguati.

Una forte concorrenza nella fascia alta del mercato MVAS: non mancano piattaforme e contenuti di alta qualità offerti da vari player su Internet (Facebook, Netflix, Spotify). Alcuni MNO hanno deciso di attingere a questo mercato, offrendo piattaforme proprietarie con il supporto di società di consulenza note come Reply, Accenture e Mondia Media.

Regolamentazione più severa su MVAS: una regolamentazione più rigorosa in merito alle pratiche commerciali da parte degli operatori mobili e dei loro fornitori potrebbe ridurre il consumo di MVAS non premium; almeno il 50% dei ricavi di Vetrya sono correlati a questo tipo di MVAS.

Borsa

Dalla quotazione all’Aim, avvenuta a fine luglio 2016 con un prezzo di collocamento di 6 euro, il titolo Vetrya ha manifestato un andamento altalenante con le quotazioni che il 9 gennaio 2018 hanno toccato il massimo storico a 8,78 euro per poi scendere a 4,55 euro il 3 gennaio 2019.

Da quella data i corsi azionari hanno recuperato il terreno perso, in virtù degli accordi e delle acquisizioni conclusi nel periodo, fino a raggiungere 7,5 euro lo scorso 25 aprile, in scia all’annunciata acquisizione di Viralize. In seguito il prezzo dell’azione si è mantenuto in area 7 euro.

Da inizio anno il titolo ha messo a segno un progresso del 45,3%, sovraperformando il Ftse Aim, la cui performace è stata del 4,8 per cento.