Seduta all’insegna del denaro sulle diverse piazze europee, che chiudono in territorio ampiamente positivo dopo aver incrementato i guadagni in scia al job report statunitense e l’avvio tonico degli indici americani.

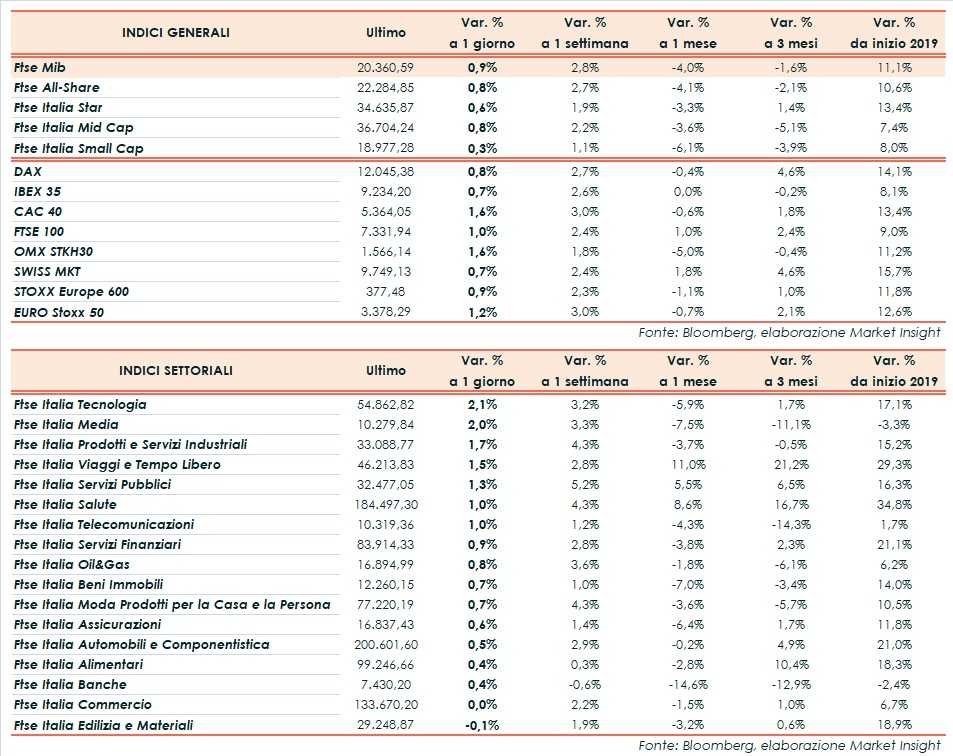

Il Ftse Mib di Milano ha chiuso a 20.360,59 punti, in rialzo dello 0,9%, il Dax di Francoforte ha guadagnato lo 0,8%, il Ftse 100 di Londra l’1%, il Cac 40 di Parigi l’1,6% e l’Ibex 35 di Madrid lo 0,7%. Acquisti anche Oltreoceano, con il Dow Jones a+1%, lo S&P 500 a +1,2% e Nasdaq a +1,6 per cento.

I dati di maggio sul mercato del lavoro americano hanno evidenziato un incremento sotto le attese dei non farm payrolls (75 mila vs 175 mila), un tasso di disoccupazione stabile e sui minimi da 49 anni al 3,6%, nonché un incremento annuo dei salari medi orari poco sotto le stime (3,1% vs 3,2%).

Dati, in linea con quanto auspicato dagli operatori, che giustificherebbero l’atteggiamento accomodante manifestato nel corso della settimana dal numero uno della Fed, Jerome Powell, che ha alimentato le aspettative di un taglio dei tassi entro settembre.

Quest’ultimo scenario, insieme ad un timido ottimismo riscontrato sul fronte del commercio, con la ripresa dei colloqui tra Usa e Messico (in attesa dell’entrata in vigore prevista per lunedì dei nuovi dazi al 5%), hanno sostenuto le contrattazioni odierne sui principali listini.

Segnali espansivi della politica monetaria sono giunti ieri anche da parte della Bce, pronta a mettere in campo tutti gli strumenti a disposizione per sostenere l’economia dell’Eurozona in rallentamento.

Una dinamica che ha spinto gli acquisti sul comparto obbligazionario, con un rendimento del Bund sui minimi a -0,25% e un Btp in calo di quasi 20 punti base al 2,34 per cento (spread a 260 punti).

Un calo quello lungo la curva dei rendimenti italiana sostenuta dalle parole di Mario Draghi, secondo cui è richiesto al Paese un piano di medio termine per ridurre il debito e non un rapido calo dello stesso, e dal complice mutato atteggiamento da parte del Governo.

Nel frattempo, si segnala che Bankitalia ha dimezzato la stima sull’andamento del Pil 2019 a +0,3% e tagliato da +0,9% a +0,7% la previsione di crescita nel 2020. Rivisti al rialzo i numeri sulla disoccupazione nel 2019 e nel 2020, rispettivamente al 10,5% e al 10,6 per cento.

Sul Forex l’euro/dollaro sale a 1,1327. Il biglietto verde arretra anche nel cambio rispetto allo yen verso quota 108,19. Sterlina a 1,274 dollari e a 0,8891 nei confronti dell’euro, nell’ultimo giorno da premier di Theresa May.

Tra le materie prime, salgono le quotazioni del greggio, con Wti e Brent rispettivamente a 53,8 dollari al barile (+2,3%) e 62,4 dollari al barile (+2,2%), sorretti dall’impegno di Arabia Saudita e Russia a mantenere il mercato in equilibrio.

A Piazza Affari, in testa Saipem (+3,2%) e Prysmian (+3%). Bene anche Juventus (+2,8%) e Ferragamo (+2,8%).

In coda Fca (-0,4%), Banca Generali (-0,6%) e Buzzi Unicem (-0,6%).