Il gruppo ha chiuso il 2018 con ricavi in crescita del 26% a 149 milioni e l’Ebitda adjusted del 16% a 23,7 milioni, migliorando al contempo il profilo finanziario con un rapporto Netdebt Ebitda sceso da 0,72x a 0,25x. Le previsioni di un rallentamento della domanda e uno scenario di mercato meno positivo rendono però più incerta la possibilità di confermare tassi di crescita sostenuti anche nel medio termine. Da qui l’esigenza di affiancare allo sviluppo organico un’intensa attività di M&A, mantenendo la posizione di leader di mercato e spingendo ulteriormente sul canale after market per sostenere la marginalità.

- Luca Bora, Amministratore delegato di Indel B, illustra le priorità strategiche

- Mantenere la posizione di leadership

- Crescere nel canale After Market

- Lo sviluppo per linee esterne

- “Il 2018 è stato un anno decisamente positivo”

- “Restiamo prudenti sul 2019 nonostante un primo trimestre migliore delle previsioni”

- L’outlook 2019-2020

“Mantenere l’attuale posizione di leadership nel mercato Automotive OEM nel segmento truck, aumentare il peso del canale after market e affiancare alla crescita organica uno sviluppo per linee esterne”.

Sono queste, come ricorda l’amministratore delegato di Indel B Luca Bora, “le priorità strategiche a cui stiamo lavorando per continuare a crescere e confermarci leader di mercato pur in uno scenario caratterizzato da elementi di incertezza”.

Il gruppo, attivo nella produzione di sistemi di refrigerazione per il mobile e il mobile living, ha conosciuto negli ultimi anni una costante crescita del fatturato, grazie alla sempre maggior penetrazione dei propri prodotti e all’incremento delle quote di mercato, soprattutto nel settore automotive in Europa e Nord America.

Dopo un 2018 molto positivo che ha visto crescere i ricavi del 26% a 149 milioni e un triennio 2016-2018 che ha registrato un cagr del fatturato del 29%, un rallentamento della domanda appare fisiologico soprattutto alla luce di un quadro economico che si sta delineando meno positivo.

In tale contesto, “il nostro obiettivo è quello di mantenere la nostra posizione di leadership per poter continuare a sfruttare il vantaggio dei volumi e le conseguenti economie di scala, con un’ulteriore spinta all’innovazione”.

A ciò si aggiunge la necessità di affiancare alla crescita organica una strategia basata sullo sviluppo per linee esterne, “con target focalizzati soprattutto su segmenti attinenti al nostro core business per sfruttare le nostre competenze tecnologiche e creare sinergie” sottolinea il ceo.

Una strategia che verrà finanziata soprattutto attraverso la generazione di cassa, anche grazie a una solidità patrimoniale che consente ampi margini di manovra con un rapporto Netdebt/Ebitda adjusted pari a 0,25x.

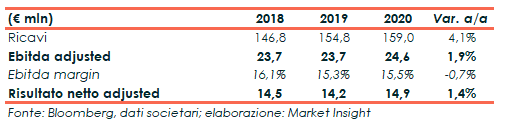

Le proiezioni 2019-2020 evidenziano un rallentamento dei tassi di crescita di ricavi ed Ebitda, attesi in aumento a un cagr 2018-2020 rispettivamente del 4% a 159 milioni e del 2% a 24,6 milioni. Il tutto senza però tenere conto del contributo di eventuali acquisizioni, mentre l’ulteriore spinta sul canale after market dovrebbe contribuire a sostenere la marginalità.

Luca Bora, Amministratore delegato di Indel B, illustra le priorità strategiche

“Mantenere l’attuale posizione di leadership nel mercato Automotive OEM nel segmento truck, aumentare il peso del canale after market e affiancare alla crescita organica uno sviluppo per linee esterne”.

Sono queste le priorità strategiche, afferma Luca Bora amministratore delegato di Indel B, “a cui stiamo lavorando in linea alla nostra mission aziendale, sintetizzabile nell’essere leader nel settore dei sistemi di refrigerazione per il mobile living per i mercati automotive, hospitality e leisure time”.

Il gruppo intende quindi proseguire il percorso di crescita che ha caratterizzato gli ultimi anni, in un contesto macroeconomico caratterizzato da incertezza e con il livello di maturità di alcuni mercati che impone una particolare attenzione all’attività di M&A.

Il tutto senza dimenticare di portare avanti continuamente i processi di efficientamento investendo sul processo produttivo, oltre a una maggiore spinta sull’after market, che dovrebbe consentire un ulteriore miglioramento della redditività.

Mantenere la posizione di leadership

“Attualmente possiamo dire di essere leader di mercato sia in Europa che in Nord America nel settore dell’automotive”, che rappresenta il core business del gruppo con oltre il 60% del fatturato complessivo.

Un settore, quello dell’automotive, caratterizzato da ciclicità e che potrebbe aver raggiunto un livello di maturazione tale per cui è difficile poter prevedere nel medio termine un’ulteriore espansione ai tassi di crescita degli scorsi anni.

In tale contesto, “per noi è fondamentale mantenere l’attuale market share per poter continuare a sfruttare il vantaggio dei volumi e le conseguenti economie di scala, che ci spingono a continuare a innovare con ricadute positive anche negli altri business in cui operiamo” dichiara il ceo.

In tale contesto, “per noi è fondamentale mantenere l’attuale market share per poter continuare a sfruttare il vantaggio dei volumi e le conseguenti economie di scala, che ci spingono a continuare a innovare con ricadute positive anche negli altri business in cui operiamo” dichiara il ceo.

“Le continue richieste dei grandi clienti automotive impongono di continuare a investire per cercare di essere la loro prima scelta come fornitori anche in futuro, rendendo necessario un costante miglioramento in termini di qualità ed efficienza”.

A tal fine, prosegue Bora, “stiamo riportando in Italia alcune produzioni che erano state delocalizzate in Cina, con l’obiettivo di essere più vicini al cliente per garantire una maggior reattività con effetti positivi sullo stock di magazzino”.

Crescere nel canale After Market

La seconda priorità strategica di Indel B riguarda la volontà di aumentare l’esposizione sul canale After Market, tipicamente caratterizzato da livelli più elevati di marginalità e che attualmente genera oltre il 30% dei ricavi complessivi.

Una priorità che si declina in un duplice obiettivo. “Se da un lato dal canale OEM ottengo i volumi e la spinta al miglioramento delle efficienze e della qualità, l’after market garantisce marginalità più elevate”.

Una priorità che si declina in un duplice obiettivo. “Se da un lato dal canale OEM ottengo i volumi e la spinta al miglioramento delle efficienze e della qualità, l’after market garantisce marginalità più elevate”.

Al tempo stesso, spiega l’amministratore delegato, “crescere nell’after market ci consentirà di essere sempre meno dipendenti dai grandi clienti, riducendo il livello di concentrazione”. Infatti, “sebbene operiamo in un contesto in cui l’arena competitiva è poco affollata, nel settore automotive mi trovo a interfacciarmi con una domanda molto concentrata e con clienti dalle dimensioni molto elevate”.

Un obiettivo che si ricollega anche al terzo pilastro della strategia di Indel B, ossia quell’attività di M&A che in passato ha portato all’interno del perimetro di consolidamento società che hanno consentito di aumentare la quota di fatturato after market.

Lo sviluppo per linee esterne

Il gruppo intende inoltre proseguire una strategia basata sull’M&A, anche alla luce di un track record di successo che ha portato lo scorso marzo a una piccola acquisizione in Nord America (Commercial Products) e nel settembre 2017 all’importante closing dell’operazione Autoclima.

“Crediamo fortemente, afferma il ceo di Indel B, che, seppur esista ancora spazio per un ulteriore sviluppo organico, per ottenere un’accelerazione dei ricavi anche nel medio termine sia necessario affiancare una crescita per linee esterne”.

“I mercati in cui operiamo sono attualmente in salute, ma soprattutto per quanto riguarda il settore automotive in Nord America le previsioni indicano che nel giro di un anno potrebbe entrare nella fase negativa del suo ciclo”.

Alla luce del previsto rallentamento della domanda, delle importanti quote di mercato del gruppo e della forza del principale competitor, quindi, “è necessario affiancare alla crescita organica anche uno sviluppo per linee esterne, rimanendo concentrati sul business della refrigerazione per sfruttare le nostre competenze tecnologiche e creare sinergie” sottolinea Bora.

A livello geografico, le aree di maggior interesse restano l’Europa e il Nord America, mentre il Far East (Cina e India) resta al momento ancora in secondo piano anche alla luce dell’incidenza piuttosto contenuta sul fatturato totale del gruppo.

Una strategia che verrà finanziata principalmente attraverso la generazione di cassa, anche alla luce dell’indebitamento contenuto del gruppo pari 5,9 milioni a fine 2018. La solidità finanziaria del gruppo, con un rapporto Netdebt/Ebitda Adjusted pari a 0,25x, consente inoltre di poter puntare a operazioni dalle dimensioni significative, con acquisizioni del calibro di Autoclima.

“Il 2018 è stato un anno decisamente positivo”

“Il 2018 è stato un anno molto positivo per il nostro gruppo, sia per il forte aumento del fatturato sia per la crescita rilevata su quasi tutti i mercati nei quali siamo presenti” sottolinea il capo azienda.

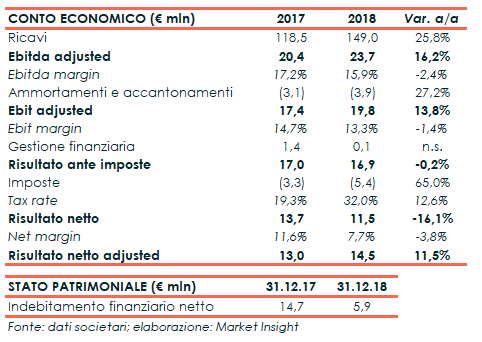

I ricavi hanno registrato un incremento del 26% a 149 milioni e dell’8% a parità di perimetro, escludendo cioè il contributo di Autoclima consolidata a partire da settembre 2017.

I ricavi hanno registrato un incremento del 26% a 149 milioni e dell’8% a parità di perimetro, escludendo cioè il contributo di Autoclima consolidata a partire da settembre 2017.

Per quanto riguarda i singoli business, si segnala il +27,4% a 91,9 milioni dell’Automotive, il +15,5% a 15,7 milioni dell’Hospitality e il +90% a 20,9 milioni del comparto Components&Spare Parts, mentre il Leisure ha registrato un calo del 7,6% a 12,3 milioni.

A livello geografico le Americhe hanno evidenziato uno sviluppo del 47% a 29,1 milioni, l’Italia ha segnato un +31,7% a 39,6 milioni, l’Europa un +18,2% a 70,6 milioni e il Resto del Mondo un +26,4% a 6,6 milioni.

In aumento i margini operativi in valore assoluto, registrando però una diminuzione della redditività complice il cambiamento del mix delle vendite, il minor apporto da parte delle società collegate in seguito alla svalutazione della società cinese e il consolidamento di Autoclima, che presenta una marginalità inferiore.

L’Ebitda adjusted ha segnato un +16,2% a 23,7 milioni, con un’incidenza sui ricavi al 15,9% (-240 punti base), mentre l’Ebit adjusted è cresciuto del 13,8% a 19,8 milioni, con una marginalità al 13,3% (-140 punti base).

L’utile netto è diminuito del 16,1% a 11,5 milioni, scontando l’incremento del carico fiscale, mentre il risultato 2017 aveva beneficiato dell’effetto positivo per 2,1 milioni legato alla rimisurazione al fair value dell’interessenza detenuta in Clima Motive.

Dal lato patrimoniale, infine, l’indebitamento finanziario si è attestato a 5,9 milioni, in calo rispetto ai 14,7 milioni al 31 dicembre 2017 anche grazie alla generazione di cassa che ha registrato un free cash flow operativo di circa 16 milioni.

“Restiamo prudenti sul 2019 nonostante un primo trimestre migliore delle previsioni”

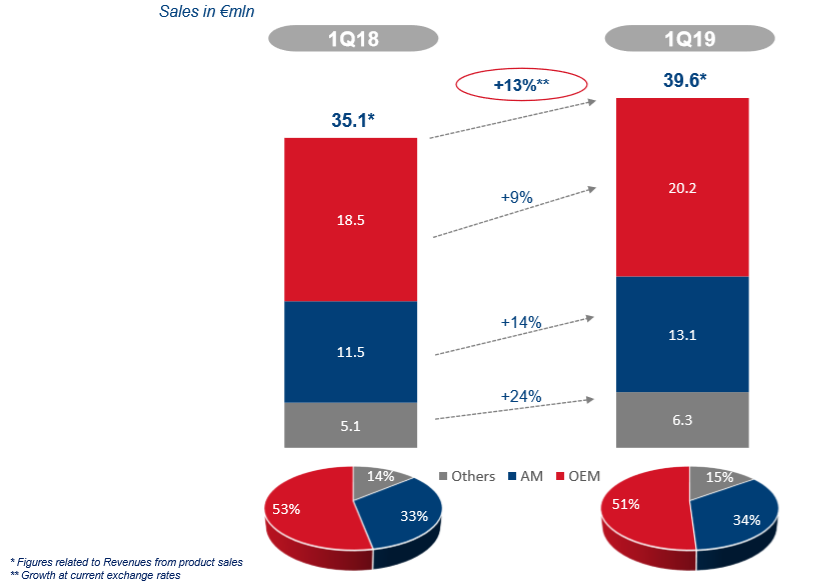

“I primi tre mesi del 2019 si sono chiusi in maniera molto positiva, registrando una sensibile accelerazione organica superiore alle attese” dichiara Luca Bora. Il primo trimestre ha visto infatti un incremento organico dei ricavi del 13% a circa 40 milioni, trainato ancora una volta dalla forte performance del settore automotive soprattutto in Nord America anche grazie alla maggior penetrazione dei prodotti del gruppo.

La possibile flessione sul mercato Heavy Truck, in particolare negli Stati Uniti, impone però cautela per il prosieguo dell’esercizio e l’adozione di quei sani principi di prudenza in un contesto macroeconomico caratterizzato da incertezza.

La possibile flessione sul mercato Heavy Truck, in particolare negli Stati Uniti, impone però cautela per il prosieguo dell’esercizio e l’adozione di quei sani principi di prudenza in un contesto macroeconomico caratterizzato da incertezza.

“Siamo molto soddisfatti della crescita ottenuta nel primo trimestre, anche se è difficile adesso dire di poter confermare uno sviluppo così sostenuto per tutto il 2019 alla luce di un previsto rallentamento della domanda”.

Lo scenario di mercato che si sta delineando, infatti, appare meno positivo e caratterizzato da crescenti elementi di incertezza, primo fra tutti l’escalation della guerra dei dazi tra Stati Uniti e Cina che sta mettendo sotto pressione l’economia globale.

L’outlook 2019-2020

Le proiezioni per il prossimo biennio indicano un rallentamento della crescita del fatturato, alla luce del previsto rallentamento della domanda e dell’incertezza del quadro economico sopra descritto.

Secondo il consensus raccolto da Bloomberg, il fatturato dovrebbe crescere a un cagr 2018-2020 del 4% per raggiungere 159 milioni nel 2020, rispetto ai 147 milioni realizzati nello scorso esercizio, mentre l’Ebitda è atteso in aumento a un tasso medio annuo di crescita del 2% a 24,6 milioni nel 2020.

Previsioni che non tengono conto però del contributo di eventuali acquisizioni, uno dei pilastri della strategia di Indel B insieme allo sviluppo del canale after market per migliorare la marginalità.

Previsioni che non tengono conto però del contributo di eventuali acquisizioni, uno dei pilastri della strategia di Indel B insieme allo sviluppo del canale after market per migliorare la marginalità.

Da sottolineare infine che la discesa delle quotazioni del gruppo, che ha caratterizzato soprattutto gli ultimi mesi del 2018, ha reso il titolo interessante da un punto di vista valutativo. Le azioni Indel B trattano a circa 9x il P/E 2019 e a 5,63x l’EV/EBITDA 2019, pari a uno sconto rispettivamente di circa il 32% e il 36% rispetto alla mediana dei peers.