Nell’ultimo triennio il gruppo marchigiano secondo operatore in Italia nel water treatment ha visto un consolidamento del giro d’affari, pur risentendo di un calo dei margini operativi e degli utili. Facendosi forte delle attività svolte nel corso del 2018 per migliorare tecnologia e capacità produttiva di entrambe le divisioni aziendali, come ad esempio il Software Progetto Acqua (divisione domestica) e il raggiungimento del livello tecnologico di Zero scarti liquidi (divisione industriale), per il futuro, Gel si è posta importanti obiettivi strategici di rafforzamento del proprio posizionamento sul mercato sia nazionale sia estero, anche ricorrendo ad una politica di crescita per linee esterne.

Gel ha sede a Castelfidardo in provincia di Ancona ed opera nel settore del water treatment, rappresentando il secondo operatore in Italia.

La società progetta, produce e vende attrezzature, componenti e prodotti chimici destinati al mercato domestico e industriale a oltre 1.500 clienti, non solo in Italia ma anche all’estero, dove realizza circa il 21% dei ricavi, in particolare in Francia, Spagna, Regno Unito, Belgio ed Est Europa.

Titolare di due brevetti registrati in Italia, Gel vanta inoltre una capillare rete – oltre 350 Centri di Assistenza Tecnica (CAT) – grazie alla quale può offrire ai suoi clienti un servizio di post-vendita.

Sul fronte economico, il 2018 si è caratterizzato per una crescita dei ricavi più consistente rispetto a quella relativa all’esercizio precedente (+7,1% a 17 milioni vs +5,2% a 15,8 milioni), principalmente grazie al contributo della Divisione Industriale (+16,7% a 4,2 milioni). Di contro, calano a doppia cifra i risultati operativi, con l’Ebitda sceso del 26,4% a 2,8 milioni e l’Ebit contrattosi del 23,5% a 1,5 milioni.

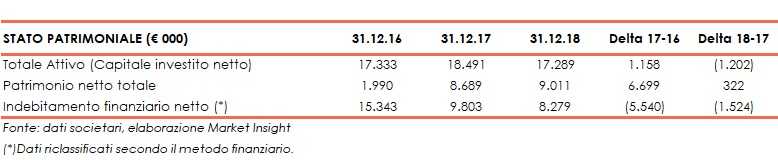

Sul fronte patrimoniale, è calato di 1,5 milioni l’indebitamento finanziario netto al 31 dicembre 2018 che ammonta così a 8,3 milioni, grazie alla capacità di generazione di cassa da parte della gestione operativa.

Per il futuro, Gel si è posta, come obiettivi strategici, tra gli altri, il rafforzamento della propria posizione nel mercato italiano mantenendo una crescita costante e accrescendo la quota di vendite all’estero, oltre al consolidamento delle vendite della divisione industriale, grazie agli investimenti implementati nel 2018 e al piano commerciale che prevede la vendita di apparecchiature in Full service sia di manutenzione che di prodotti chimici.

Inoltre, la società continuerà a sviluppare una politica di crescita per linee esterne (M&A e/o JV), finalizzata ad entrare in segmenti di mercato non ancora presidiati e ritenuti strategici.

Conto economico

Il 2018 ha riportato ricavi per 17 milioni, in progresso del 7,1% rispetto al 2017. Un andamento a cui ha contribuito prevalentemente l’incremento a doppia cifra della Divisione Industriale (+16,7% a 4,2 milioni), grazie alla vendita di grandi impianti industriali per il trattamento delle acque reflue industriali. Sostanzialmente stabile a 12,8 milioni, invece, il fatturato della Divisione Domestica.

Dalla lettura del conto economico, riclassificato con il metodo finanziario, emerge che l’Ebitda è sceso del 26,4% a 2,8 milioni. Una dinamica influenzata da un mix del fatturato della divisione industriale che ha privilegiato le vendite di macchinari rispetto alla vendita di servizi a marginalità più elevata, cui si aggiungono maggiori investimenti in capitale umano per il rafforzamento della struttura tecnica e della R&S, oltre a maggiori costi per servizi, che includono spese legali relative alla risoluzione definitiva di un contenzioso in essere.

L’Ebit si è contratto del 23,5% a 1,5 milioni, nonostante i minori ammortamenti (-29,6% a 1,3 milioni).

Il conto economico si è chiuso con un utile netto in calo del 72% a 279mila euro, dopo la contabilizzazione di maggiori oneri finanziari (+9,7% a 727mila euro) legati a tecnicalità conseguenti alla sostituzione di vecchi finanziamenti con nuovi di importo inferiore.

Con riferimento all’esercizio precedente, il fatturato del 2017 ha riportato una crescita di poco inferiore, +5,2% a 15,8 milioni, principalmente riconducibile alla positiva performance della Divisione Domestica.

Tale andamento si contrappone tuttavia a quello registrato dagli altri dati economici, che vedono l’Ebitda del 2017 pari a 3,8 milioni aumentato del 3,6% rispetto all’anno precedente, con una marginalità sostanzialmente confermata (-0,4% a/a).

Dopo aver contabilizzato ammortamenti per 1,8 milioni (+14,6% a/a), l’Ebit si è attestato a circa 2 milioni e con un’incidenza sul totale dei ricavi in calo di circa un punto percentuale, confermando così l’efficacia delle misure intraprese nel corso del 2016.

Il conto economico si è chiuso con un utile di 995mila euro, in progresso del 4,1% su base annua, dopo la contabilizzazione di minori oneri finanziari (-2,2% a 663mila euro) e imposte (-27,7% a 324mila euro).

Breakdown dei ricavi

Il fatturato di Gel, come già anticipato, ha subito un incremento del 7,1% rispetto al 2017. Un andamento cui ha contribuito prevalentemente l’incremento a doppia cifra della Divisione Industriale (+16,7% a 4,2 milioni), che rappresenta 24,8% del totale (il 22,7% nell’esercizio precedente a 3,6 milioni), grazie alla vendita di grandi impianti industriali per il trattamento delle acque reflue industriali, per i settori municipale, alberghiero, medievale, navale e industriale.

La Divisione Domestica, che rappresenta il 75,4% del totale ricavi (il 77,0% nel 2017), ha riportato invece una crescita più contenuta del 4,9% a 12,8 milioni e si riferisce ad applicazioni e prodotti dedicati al trattamento delle acque per uso domestico e alla manutenzione di impianti residenziali.

A livello geografico la componente italiana del 2018 (+9,8% a 13,5 milioni) rappresenta il 79,6%, una percentuale in graduale ma costante crescita nel corso del triennio in esame (il 77,6% nel 2017 e il 74,4% nel 2016).

Andamento contrario per il giro di affari realizzato all’estero che nell’ultimo esercizio in esame, stabile rispetto al 2017 a 3,5 milioni, ha rappresentato il 20,6% a fronte del 22,1% nel 2017 e il 25,9% nel 2016.

Più nel dettaglio, il 2018 ha visto il 71% del fatturato realizzato nei Paesi UE (il 62% nel 2017), mentre il 29% nel Paesi Extra UE (il 38% nel 2017).

Stato Patrimoniale

Al 31 dicembre 2018 il patrimonio netto del gruppo ammontava a 9 milioni, in aumento di 322mila euro rispetto a fine dicembre 2017, principalmente in conseguenza dell’aumento della voce riserve (8.012 migliaia vs 6.975 migliaia nel 2017).

La patrimonializzazione nell’esercizio in esame si innesta su quella più consistente avvenuta nel 2017, in seguito al collocamento di 2.192.500 azioni ordinarie sul Mercato AIM Italia e degli utili conseguiti.

Il triennio oggetto di analisi ha visto anche la contrazione dell’indebitamento finanziario netto (-1.524 migliaia nel 2018 e -5.540 migliaia nel 2017), grazie alla capacità di generazione di cassa da parte della gestione operativa.

Ratio

Principali indicatori di bilancio

Sul fronte della solidità patrimoniale, si assiste ad un miglioramento di entrambi gli indicatori, PFN/Ebitda e PFN/PN. Per il primo rapporto ciò è supportato, da un lato, dalla riduzione dei debiti netti e, dall’altro, dal calo del margine operativo lordo. Una lieve inversione di rotta si riscontra nel 2017 a motivo della crescita proprio della grandezza economica (+3,6% rispetto al 2016).

Per il secondo rapporto, il miglioramento nel triennio avviene senza alcuna inversione, grazie alla costante riduzione dei debiti netti, nel caso del numeratore, e all’incremento del patrimonio, nel caso del denominatore.

In tema di redditività del business, il ROA si manifesta in lieve ma progressivo calo nel triennio oggetto di analisi, a causa della contrazione dell’Ebit a cui si è aggiunto l’andamento altalenante del Capitale Investito Netto. Quest’ultima grandezza, infatti, dapprima ha registrato un incremento di oltre il 6% a 18,5 milioni nel passaggio al 2017, per poi diminuire con altrettanta intensità nel 2018 (-6,5% a 17,3 milioni).

Sul fronte della redditività netta, si segnala che il ROE del 2017 ha subito una forte contrazione (al 11,5% dal precedente 48% del 2016) essenzialmente a motivo della consistente patrimonializzazione avvenuta nell’esercizio. Il calo dell’indicatore è proseguito nel 2018 (al 3,1%) a causa del minore utile netto (-72% a 279mila euro).

Cash Conversion Cycle

Il cash conversion cycle al 31 dicembre 2018 si è attestato a 145 giorni in calo di 12 giorni rispetto all’esercizio precedente (157 giorni), che ha rappresentato peraltro il picco del triennio oggetto di analisi.

Tale risultato ha beneficiato della contrazione dell’inventory period (-12 giorni) e dell’account receivable period (-7 giorni), che è stato tuttavia parzialmente compensato dalla riduzione dell’account payable period (-7 giorni).

Complessivamente il dato risulta positivo – e in particolar modo per quanto riguarda l’andamento delle grandezze legate alle rimanenze e ai crediti verso clienti – in quanto denota la capacità della società di miglioramento dell’intero processo produttivo, dall’acquisto delle materie prime all’incasso delle vendite a credito.

Osservando l’andamento del cash conversion cycle sull’intero triennio risulta che l’aggregato si è sostanzialmente allineato al livello di fine 2016 (142 giorni). Tuttavia, si segnala la dilatazione sia dell’account payable period (+25 giorni cumulati) sia dell’account receivable period (+24 giorni cumulati).

Principali indicatori di Borsa

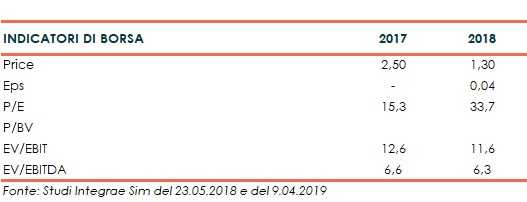

Dagli studi societari prodotti da Integrae Sim, emerge la sostanziale stabilità dei multipli asset side, EV/EBIT ed EV/EBITDA, nel passaggio dal 2017 al 2018, con i margini relativi all’Enterprise Value che sono stati prezzati in maniera lineare rispetto al calo del prezzo. Dal lato equity side, invece, si segnala il raddoppio del rapporto P/E, dal 15,3x al 33,7x da collegare al calo più che proporzionale dell’utile netto rispetto alla marginalità operativa.

Outlook

Lo scorso 26 marzo, il management dell’azienda marchigiana ha approvato il piano industriale per il triennio 2019-2021, che prevede i seguenti obiettivi strategici:

- rafforzare il posizionamento nel mercato italiano mantenendo una crescita costante e accrescere la quota di vendite all’estero, di entrambi le divisioni, domestica e industriale;

- potenziare le vendite della divisione industriale grazie agli investimenti implementati nel 2018 e al piano commerciale che prevede la vendita di apparecchiature in Full service sia di manutenzione che di prodotti chimici;

- incrementare competitività e profittabilità aziendale facendo leva sui costi di produzione di prodotti maturi ma in grado di coprire il mercato e indirizzando alcune risorse verso attività a maggior valore aggiunto;

- aumentare i volumi di vendita e ottenere maggiori economie di scala.

Finalizzate agli obiettivi sopraindicati, si ricordano alcune attività svolte nel corso del 2018 per migliorare la tecnologia e la capacità produttiva di entrambe le divisioni aziendali.

Per la Divisione Domestica, nella linea stampaggio plastica interna sono stati predisposti nuovi stampi ad iniezione per internalizzare le attività nella sede produttiva e sono state condotte analisi per identificare macchinari integrabili nel sistema di industria 4.0. Un progetto ancora in fase di realizzazione i cui benefici ricadranno degli esercizi in arco di piano.

Inoltre, è stato avviato il software (Software Progetto Acqua) per il potenziamento della rete di vendita sul territorio nazionale con oltre 1.000 studi di progettazione contattati e formati al suo utilizzo.

Per la Divisione Industriale, è stato effettuato un accordo commerciale con una società di ingegneria per la fornitura di apparecchiature finalizzate al raggiungimento del livello tecnologico di Zero scarti liquidi (Zero Liquid Discharge).

Inoltre, sono state ordinate e testate attrezzature per la realizzazione di membrane piane, con l’obiettivo di raggiungere una completa autonomia nella produzione di tali componenti entro la fine del 2019.

In continuità con quanto dichiarato in fase di IPO, la società continuerà a sviluppare una politica di crescita per linee esterne (M&A e/o JV), finalizzata ad entrare in segmenti di mercato non ancora presidiati, ritenuti strategici, e a consolidare la propria presenza in quelli in cui già opera, quali Cina, India e Iran.

I principali aggregati economico-finanziari sono riportati nella tabella qui di seguito.

Punti di forza

Il brand Gel è noto in Italia e gode di un’eccellente reputazione. Gel infatti presenta una leadership nel mercato italiano tra gli operatori attivi nel settore del water treatment grazie anche ad una rete capillare di servizio post-vendita che può contare su oltre 350 Centri di Assistenza Tecnica (CAT).

Portafoglio prodotti diversificato in grado di soddisfare tutti i bisogni dei clienti.

Elevato numero di clienti, oltre 1.500, non solo in Italia ma anche all’estero, dove realizza circa il 21% dei ricavi, in particolare in Francia, Spagna, Regno Unito, Belgio ed Est Europa.

Iscritta dal febbraio 2017 al registro delle PMI Innovative.

Software di configurazione innovativo “Progetto Acqua” che permette di ottenere un prodotto personalizzato su misura.

Il mercato in cui opera Gel presenta barriere all’ingresso, come ad esempio la richiesta di una serie di certificazioni di cui attualmente il gruppo marchigiano già dispone.

Punti di debolezza

Produzione fortemente dipendente da materie prime quali plastica, ottone e prodotti chimici che oltre a rappresentare solitamente una quota di costi intorno alla soglia del 40%, potrebbero essere soggette ad oscillazioni in funzione dell’andamento del mercato.

Opportunità

La crescita della popolazione mondiale, lo spostamento verso le città e il miglioramento delle condizioni di vita favoriranno maggiori consumi di acqua.

La società presenta inoltre ancora ampi margini di sviluppo dimensionale specialmente fuori dall’Italia, dove attualmente la sua presenza risulta ancora limitata.

Minacce

Il settore water treatment è fortemente influenzato dall’evoluzione tecnologica. La società, tuttavia, ritiene di essere dotata di una struttura interna di ricerca e sviluppo adeguata per fronteggiare le richieste e l’evoluzione del mercato.

I prodotti e le applicazioni per il trattamento delle acque devono rispondere a requisiti regolamentari di sicurezza, che variano a seconda dei paesi in cui vengono commercializzati. Gel, pertanto, deve adeguare i propri prodotti in funzione dei Paesi in cui vengono distribuiti e provvedere a ottenere le relative certificazioni. Eventuali mutamenti legislativi potrebbero comportare costi maggiori in capo alla società che a sua volta potrebbe non ritenere più conveniente distribuire un determinato prodotto in un dato paese.

Borsa

Dalla quotazione all’AIM, avvenuta il 20 dicembre 2017, il titolo Gel è stato caratterizzato da una fase discendente, in linea con l’andamento del mercato di riferimento, con la formazione di un minimo a 1,08 euro raggiunto nella metà del mese di gennaio 2019.

La fase successiva è stata caratterizzata da un movimento di consolidamento che vede le quotazioni del titolo oscillare in un intervallo di prezzo compreso tra 1,10 e 1,35 euro. Quest’ultimo è stato testato più volte nei mesi di marzo e aprile, assumendo così la caratteristica di resistenza tecnica da superare nei prossimi mesi.

La violazione di 1,35 potrebbe facilitare nel breve periodo un’accelerazione verso 1,70-1,80 euro mentre segnali di preoccupazione sarebbero da associare al cedimento della soglia psicologica di 1 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a GEL