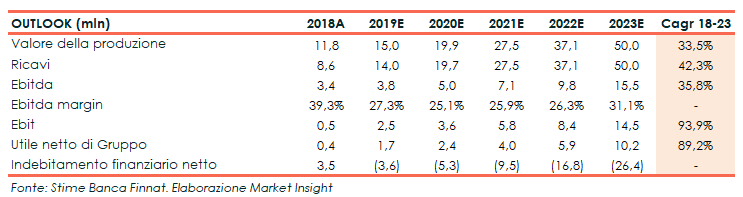

Sbarcata a Piazza Affari sul segmento Aim lo scorso 20 febbraio, Neosperience intende consolidare la propria leadership in Italia, avviando nel contempo un percorso di internazionalizzazione a partire dagli Stati Uniti. Su questa base, nel 2023 gli analisti si attendono un’importante crescita del giro d’affari stimato a 50 milioni, con un cagr del 42,3%, dagli 8 milioni della scorsa gestione. I risultati ottenuti nel 2018 e le elevate potenzialità hanno alimentato il rally borsistico intrapreso dal titolo che dalla quotazione si è apprezzato del 217%.

Neosperience è una “PMI innovativa” fondata a Brescia nel 2006 da Dario Melpignano e Luigi Linotto e che inizialmente ha concentrato le proprie attività nello sviluppo delle prime app, focalizzandosi successivamente nel campo della Digital Customer Experience.

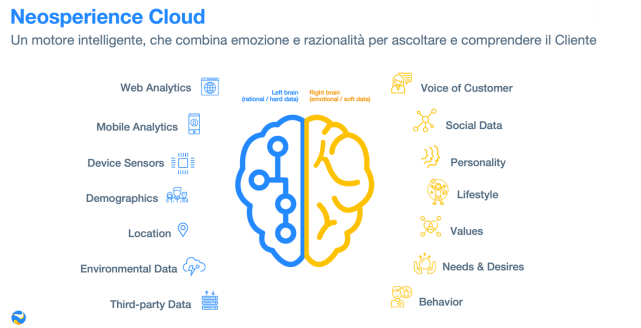

La società opera prevalentemente come software vendor, commercializzando, la piattaforma proprietaria Neosperience Cloud. Un software estremamente innovativo che offre la possibilità di generare soluzioni applicative verticali e scalabili come NeosVoc, Image Memorability e People Analytics, negoziabili stand alone attraverso un modello di canale indiretto con opportunità di crescita esponenziali.

Il 2018 è stato un anno molto importante per il gruppo che ha portato ad un significativo aumento dei ricavi e dell’Ebitda, nonostante l’impegno profuso nel processo di quotazione. Il valore della produzione è aumentato del 50% a 11,7 milioni e l’Ebitda a 3,36 milioni (+118% a/a) con una marginalità al 39,3 per cento.

Con riferimento all’outlook, Neosperience intende accelerare lo sviluppo internazionale del proprio business, incentrando il proprio focus sugli Stati Uniti che rappresentano il mercato primario in tema di software, senza dimenticarsi dell’importanza del mercato asiatico e del Vecchio Continente (Germania e Uk).

Il processo di internazionalizzazione sarà accelerato attraverso le diverse partnership con aziende complementari, che hanno un consolidato portafoglio clienti, e sostenuto mediante l’impiego della raccolta effettuata in sede di Ipo. E’ doveroso in merito porre l’accento sulla brillante performance borsistica messa a segno dal titolo a Piazza Affari che in poco più di tre mesi di contrattazioni ha riportato un guadagno del 217 per cento.

Gli analisti stimano un deciso aumento del giro d’affari che dovrebbe crescere ad un tasso medio annuo del 42,3%, superando 50 milioni nel 2023. L’andamento dei margini reddituali presenta invece un’analisi più complessa in quanto la crescita dell’Ebitda sarà importante in termini assoluti ma inferiore in termini relativi. Un andamento influenzato da proiezioni particolarmente cautelative in termini di costi e prudenziali in termini di ricavi che non escludono pertanto possibili sorprese positive già a partire dall’esercizio in corso.

Attività

Il gruppo bresciano opera principalmente in qualità di “software vendor” commercializzando Neosperience Cloud, la propria piattaforma innovativa basata sull’Intelligenza Artificiale e dedicata alla Digital Customer Experience.

Termine quest’ultimo con cui viene indicato l’insieme delle esperienze vissute da un cliente come risultato della sua interazione con un’azienda fornitrice di prodotti o servizi attraverso il suo smartphone e altri dispositivi digitali.

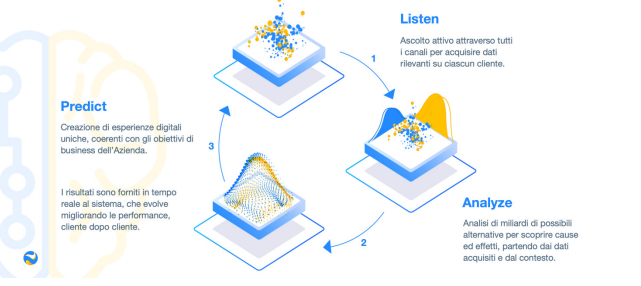

La piattaforma Neosperience Cloud risponde all’esigenza di captare e stabilire relazioni empatiche in grado di consentire alle aziende di conoscere, coinvolgere e fidelizzare i propri clienti, aumentando nel contempo la possibilità di accrescere il valore del brand.

Ad oggi Neosperience Cloud rappresenta la principale fonte di reddito del gruppo che offre ai propri clienti le versioni enterprise e standard della licenza d’uso ma anche singoli moduli venduti in modalità stand alone. In merito, ricordiamo il lancio negli ultimi mesi di Image Memorability e Peoples Analytics.

Image Memorability è un software fruibile online che attraverso l’utilizzo dell’Intelligenza Artificiale elabora un punteggio di memorabilità di un insieme di immagini, consentendo di scegliere quelle più efficaci e individuando inoltre quali parti di ciascuna immagine rimane maggiormente impressa nella memoria dei consumatori e clienti finali.

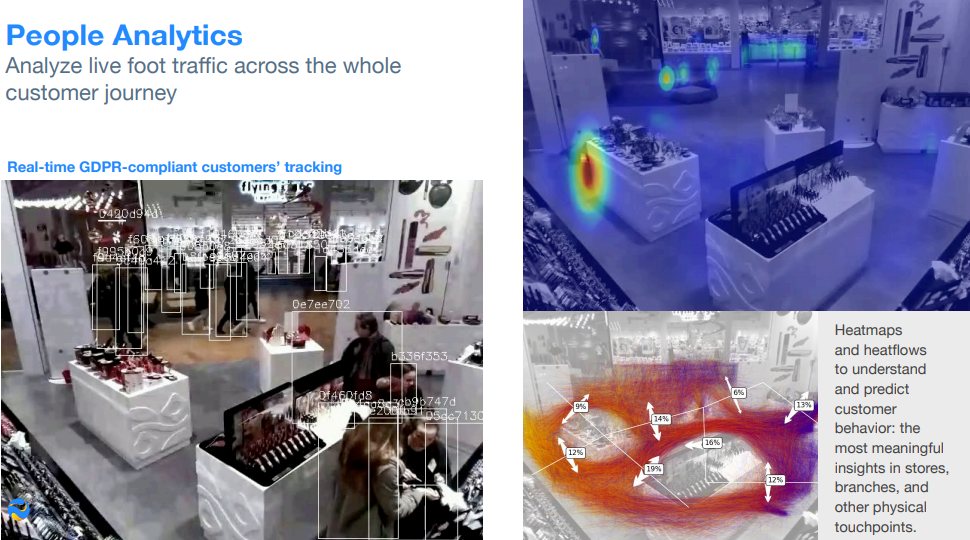

Peoples Analytics utilizza invece avanzati algoritmi di deep learning e ha come obiettivo l’estensione degli strumenti di analytics online al commercio fisico. Il modulo si propone di conoscere in profondità il comportamento delle persone all’interno di uno spazio fisico come ad esempio un punto vendita, individuando i comportamenti che statisticamente precedono un acquisto e quindi fornendo utili indicazioni al personale di vendita.

Il gruppo genera inoltre ricavi attraverso progetti specifici basati sulla singola piattaforma e Startup generate dalla linea Vertical and Other.

Quest’ultima categoria interessa attualmente tre specifici settori come l’Healtcare, il Fintech e l’Industry 4.0, dove la Digital Customer Experience ricopre un ruolo chiave. Finora il gruppo ha dato vita a delle business unit dedicate che, come sottolineato dal CEO Melpignano a Market Insight in occasione della Lettera all’Investitore, “successivamente potranno evolvere in vere e proprie aziende autonome nel momento in cui viene identificato un partner esperto del settore con cui condividere obiettivi e strategie, come è stato già fatto con Neosurance, Bikevo e Wizkey”.

- Neosurance è una società che si propone di offrire soluzioni innovative per community e compagnie assicurative globali, permettendo di sottoscrivere micro-polizze di breve durata e dal costo contenuto. Il progetto si basa su un sistema di Digital Micro-Insurance Experience capace di sfruttare dati con tecniche di machine learning.

- Bikevo è una app che offre servizi personalizzati agli amanti della bicicletta da corsa come ad esempio la possibilità di essere seguiti da un Bike Personal Coach virtuale che incorpora le competenze di alcuni tra i più affermati professionisti del ciclismo.

- WizKey è una piattaforma applicativa funzionale alla compravendita di crediti integrata con la tecnologia Blockchain, nata con l’obiettivo di rendere maggiormente efficace il mercato della cartolarizzazione attraverso l’utilizzo degli smart contract.

Conto Economico

Nel 2018 il gruppo bresciano ha realizzato un valore della produzione di 11,8 milioni, in progresso del 49,9% su base annua, di cui ricavi per 8,6 milioni (+63,7% a/a), generati interamente sul mercato domestico.

Una performance positiva amplificatasi a livello di gestione operativa, con l’Ebitda più che raddoppiato a 3,4 milioni e il relativo margine al 39,3% (29,5% nel 2017). Un’evoluzione resa possibile dai più elevati margini di vendita, dal maggior peso nel mix di prodotti ricorrenti a maggior valore aggiunto e da un’efficace gestione dei costi.

I maggiori ammortamenti e svalutazioni (da 1,1 a 2,8 milioni) hanno frenato lo sviluppo dell’Ebit a 0,5 milioni (+12,5%), consentendo tuttavia una forte riduzione del peso delle imposte, mentre il venir meno dei proventi non ricorrenti ha influenzato l’utile netto, sceso a 420mila euro.

Il risultato di esercizio sceso del 35,5% su base annua, ha scontato tuttavia la rivalutazione della partecipazione nella società Neosurance incrementata nel corso del 2017 a seguito della valutazione mediante il metodo del Patrimonio netto per 301,8 mila euro.

Breakdown Ricavi

Osservando la ripartizione del fatturato per linee di business, nel 2018 i ricavi legati alla vendita della piattaforma Neosperience Cloud e delle singole soluzioni sono saliti complessivamente a 4 milioni, con un incidenza totale in aumento al 46,1% dal 25% del 2016.

I ricavi da servizi professionali scesi nel 2017 a 2,2 milioni sono tornati sopra la soglia dei tre milioni con un’incidenza del 39,3 per cento.

In crescita anche il giro d’affari della linea Neosperience Vertical & Other, salita a 1,3 milioni (14,6% incidenza).

Stato Patrimoniale

L’analisi della struttura patrimoniale pone in evidenza una crescita del patrimonio, passato dai 3,3 milioni del 31 dicembre 2016 ai 4,5 milioni del 31 marzo 2018, con un aumento dell’indebitamento da 2 milioni a 3,5 milioni.

I dati al 31 dicembre 2018 non tengono tuttavia conto dell’aumento di capitale per 4,1 milioni connesso all’Ipo, a cui si aggiungono 3,8 milioni a seguito del collocamento delle rimanenti azioni, avvenuto nello scorso mese di maggio.

La struttura patrimoniale potrà subire ulteriori modifiche a partire dal prossimo novembre quando si aprirà il primo periodo di esercizio dei “Warrant Neosperience 2019-2021” offerti nel rapporto di 1:1 ai sottoscrittori delle azioni durante il collocamento.

Ratio

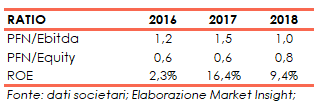

Solida la struttura patrimoniale del gruppo grazie alla capacità dell’azienda di coprire il debito mediante i flussi derivanti dalla gestione caratteristica, come dimostra la positiva dinamica del rapporto PFN/Ebitda, attestatosi a 1x nell’ultimo esercizio.

Il rapporto PFN/Equity continua a mantenersi sotto l’unità.

Buona anche la redditività del gruppo con un ROE del 9,4%, sebbene in calo dopo l’impennata del 2017 quando aveva toccato il 16,4% (influenzata dall’impatto positivo della rivalutazione di Neosurance).

Outlook

I piani di sviluppo di Neosperience prevedono in primis un’internazionalizzazione del business, partendo dagli Stati Uniti senza trascurare le potenzialità presenti in Europa, in particolare Germania e Gran Bretagna, e in Asia.

Il focus sarà incentrato proprio oltreoceano dove il gruppo ha già dei partner attivi e inaugurerà una nuova filiale a luglio (San Francisco).

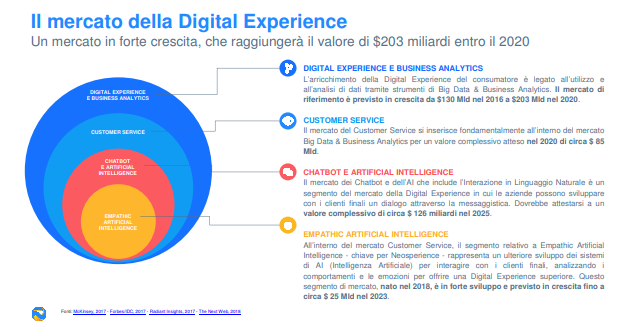

Le strategie di crescita saranno sostenute anche dal positivo trend che caratterizzerà l’intero mercato della Digital Customer Experience e che nel segmento specifico dell’Empathic Artificial Intelligence, di maggiore interesse per Neosperience, dovrebbe raggiungere 25 miliardi di dollari nel 2023.

In linea con le linee strategiche societarie e con uno scenario di mercato estremamente favorevole, le stime degli analisti evidenziano di conseguenza una forte crescita del giro d’affari nei prossimi esercizi.

Nel 2019 i ricavi dovrebbero attestarsi a 14 milioni, con uno sviluppo del 62,7%, per raggiungere poi nell’esercizio successivo 19,7 milioni (+40,7% vs 2019) e salire infine a 50 milioni (42,3% cagr 2018-2023).

Gli esperti di Banca Finnat si attendono inoltre un progressivo aumento dell’Ebitda che dovrebbe fissarsi a 3,8 milioni nel 2019 (+11,8% a/a), a 5 milioni nel 2020 (+31,5% a/a) e a 15,5 milioni nel 2023 (35,8% cagr 2018-2023).

La marginalità dovrebbe tuttavia scendere al 27,3% nel 2019 e al 25,1% nel 2020, quando si dovrebbe innestare poi un percorso di recupero in grado di permettere alla redditività di riposizionarsi nuovamente al di sopra del 30% nel 2023.

Si sottolinea tuttavia che le proiezioni sui costi e ricavi sono state decisamente prudenziali e non sono pertanto escluse sorprese positive già a partire dal 2019.

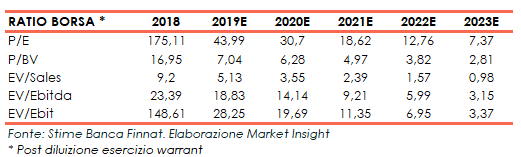

Gli indicatori prospettici di borsa elaborati da Banca Finnat mostrano un’evoluzione interessante del P/E che dovrebbe progressivamente scendere nei prossimi esercizi fino a 7,4x nel 2023.

I multipli asset side tenderanno a ridursi, fino a raggiungere nel 2023 le seguenti valutazioni: EV/Sales 0,98x, Ev/Ebitda 3,15x, EV/Ebit 3,37x.

Borsa

Il titolo quotato a Piazza Affari dal 20 febbraio ha riportato ad oggi una strabiliante performance borsistica con un rialzo superiore al 217 per cento rispetto al prezzo di quotazione.

Il giorno dell’IPO il titolo, collocato a un prezzo di offerta di 3,42 euro, aveva guadagnato il 38,6%, chiudendo la seduta con un prezzo di 4,74 euro per azione e con una performance aggregata tra azioni e warrant in aumento del 61,4 per cento.

Nei mesi successivi, l’annuncio di Neosperience Image Memorability (23 aprile) ha impresso una vera e propria accelerazione al titolo, che il 15 maggio ha toccato il massimo storico intraday a 14,30 euro, seguita nelle settimane successive da una serie di prese di beneficio che hanno riportato il titolo in area 9,30-10 euro.

I prezzi attuali di quotazione (10,85 euro, chiusura 13 giugno 2019) si mantengono al di sotto delle valutazioni degli analisti di Banca Finnat che stimano, con raccomandazione buy, un prezzo target di 11 euro.

Punti di Forza

L’innovativa piattaforma e l’unicità del prodotto Neosperience Cloud rappresentano il punto di forza per eccellenza del gruppo bresciano.

La possibilità di negoziare singoli moduli stand alone della piattaforma come NeosVoc, Image Memorability e Peoples Analytcs consente un’alta scalabilità del prodotto, personalizzabile sulle specifiche esigenze dell’azienda cliente.

L’ingresso nel capitale sociale di un partner come Vetrya potrà facilitare in futuro l’insediamento in alcuni mercati dove il gruppo umbro opera.

Punti di Debolezza

Lo sviluppo di Neosperience è strettamente legato alla capacità di attrarre e trattenere figure chiave all’interno del management come il Ceo Dario Melpignano e il CFO Luigi Linotto, peraltro oggi di fatto azionisti di controllo della società, attraverso Neos Srl, che detiene il 49,9% delle azioni Neosperience.

Opportunità

Finora il fatturato di Neosperience risulta riconducibile per la sua totalità al mercato italiano e di conseguenza in linea con i piani strategici l’internazionalizzazione del business potrà permettere al gruppo di aumentare notevolmente il proprio giro d’affari. Il prodotto Neosperience Cloud dotato di un’alta scalabilità può permettere al gruppo di migliorare i margini nei prossimi anni esportando semplicemente il proprio prodotto in nuovi mercati.

Il mercato della Digital Customer Experience presenta numeri in forte aumento nei prossimi anni, secondo le attese degli analisti il giro d’affari dell’Empathic Artificial Intelligence raggiungerà infatti 25 miliardi di dollari nel 2023.

Minacce

Il mercato dei servizi in cui è attivo il gruppo bresciano è soggetto a rapidi cambiamenti ed evoluzione dei paradigmi tecnologici che richiedono un costante e tempestivo aggiornamento.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Neosperience