Il cda di Creval ha approvato il piano strategico 2019-2023, che si pone come principali obiettivi il raggiungimento di una crescita e di una redditività sostenibili. Il piano si pone il target di un utile netto di 138 milioni al 2023 (Roe >8%), grazie alla crescita dei ricavi cumulata per 105 milioni e alla corrispondente riduzione dei costi di 55 milioni. Il risultato consentirà anche la distribuzione di un dividendo (pay-out >50%) dal 2021. Altro focus del piano sarà la pulizia dell’attivo di bilancio e la banca mira a ridurre l’Npe ratio netto sotto il 3% al 2023.

“Il piano industriale pone le basi per una crescita sostenibile del business del Creval, mettendo al centro le famiglie e le piccole e medie imprese nei territori in cui operiamo, che insieme ai nostri dipendenti sono il vero patrimonio della banca.

Il nuovo piano è basato sul rilancio dell’attività commerciale, sull’ottimizzazione e semplificazione dei processi, nonché su importanti azioni che mirano a superare in maniera decisiva le legacy di bilancio, con una separazione tra attività core e non-core.

La nostra banca è molto ben posizionata per conseguire gli obiettivi che ci siamo prefissati e per generare valore per i nostri azionisti, e per tutti gli stakeholder, anche grazie a una politica di dividendi attrattiva”, ha dichiarato Luigi Lovaglio, Ad di Creval.

Il rilancio della banca valtellinese sarà fondato su due distinti pilastri: il rilancio della piattaforma commerciale e la riduzione dell’80% dei crediti deteriorati detenuti in portafoglio.

I seguenti obiettivi saranno raggiunti partendo da una riorganizzazione societaria che comporta una separazione delle attività “core”, ossia la piattaforma commerciale, da quelle “non-core”, cioè la gestione del portafoglio di crediti deteriorati.

Tale riorganizzazione, finalizzata ad un maggior focus sul raggiungimento dei target del piano e ad un’accelerazione dei processi decisionali, farà leva sulla valorizzazione del personale interno, attraverso una ripartizione chiara degli obiettivi ed una responsabilizzazione sul raggiungimento degli stessi.

Rilancio della piattaforma commerciale

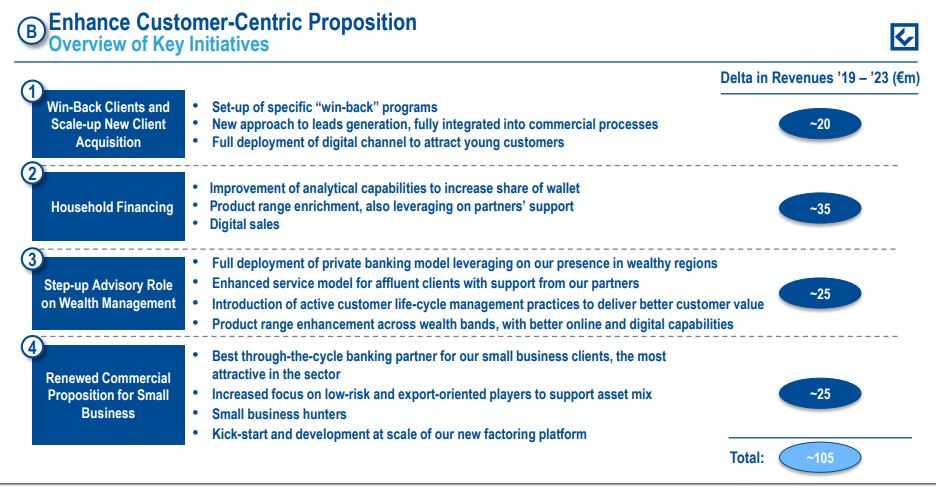

Rinforzare e focalizzare le attività di banca commerciale per il territorio è l’obiettivo principale di Creval, che intende mettere al centro i finanziamenti alle famiglie e alle Pmi dei territori dov’è radicata.

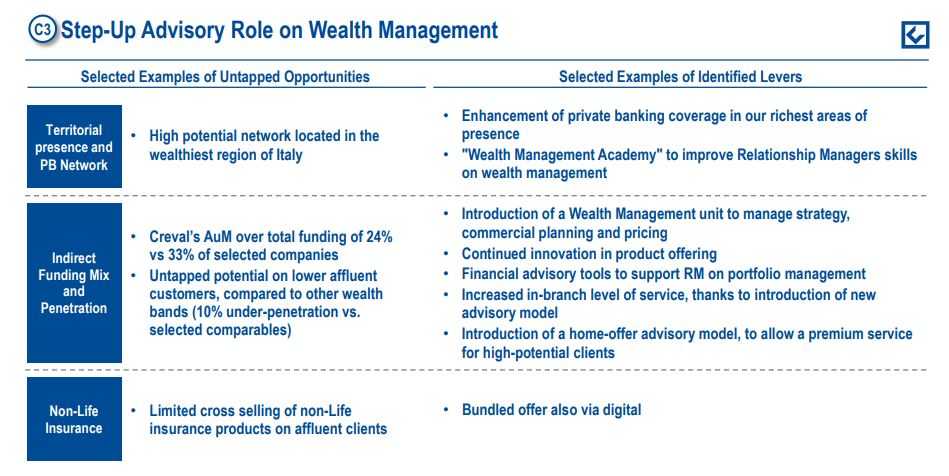

Il piano prevede il potenziamento dell’offerta di prodotti di finanziamento per le famiglie, in particolare credito al consumo e mutui, e lo sviluppo dell’attività di wealth management e private banking.

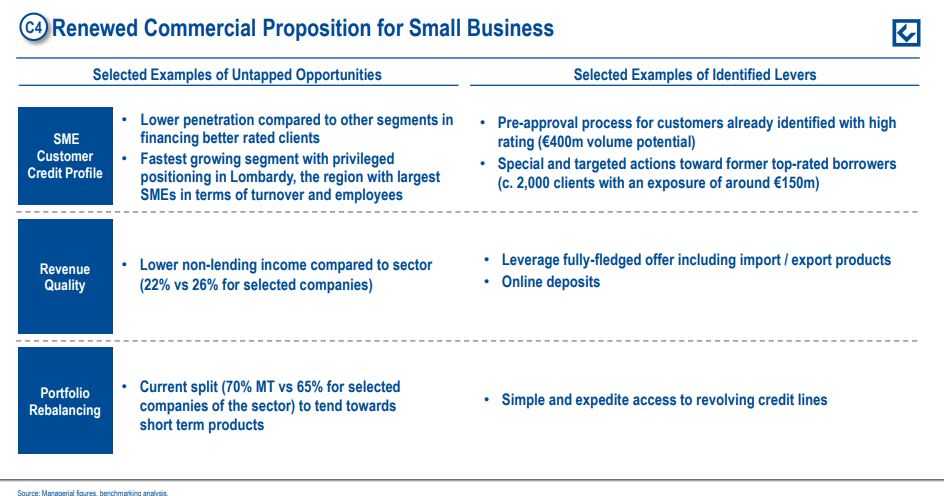

Per quanto riguarda le Pmi, la banca opta per una nuova proposizione commerciale, basata sulla clientela a basso profilo di rischio.

Il tutto verrà supportato da strumenti avanzati di CRM, che consentiranno di ampliare la base clienti e che avrà lo scopo anche di “win-back” i clienti attraverso specifici programmi.

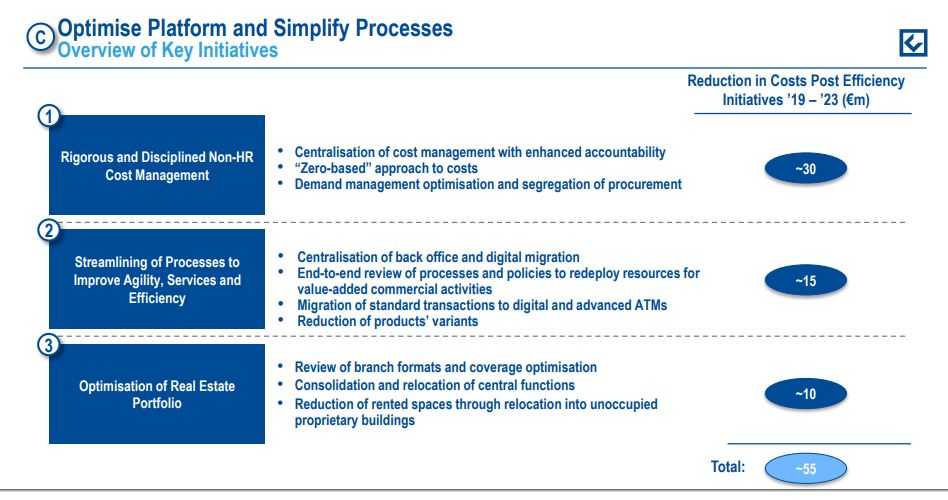

Per quanto riguarda la gestione operativa, la società intende razionalizzare i costi riducendo gli oneri operativi di circa 55 milioni complessivi entro il 2023 attraverso il controllo dei costi amministrativi, la riallocazione del personale, la razionalizzazione della distribuzione geografica delle filiali e il rafforzamento della strategia digitale.

Per quanto riguarda la strategia digitale, Creval intende potenziare l’offerta Internet e mobile banking, gli strumenti automatici a supporto della transazionalità e la piena valorizzazione del format “Banca Aperta” come strumento di presidio del territorio in modalità digitale e innovativa.

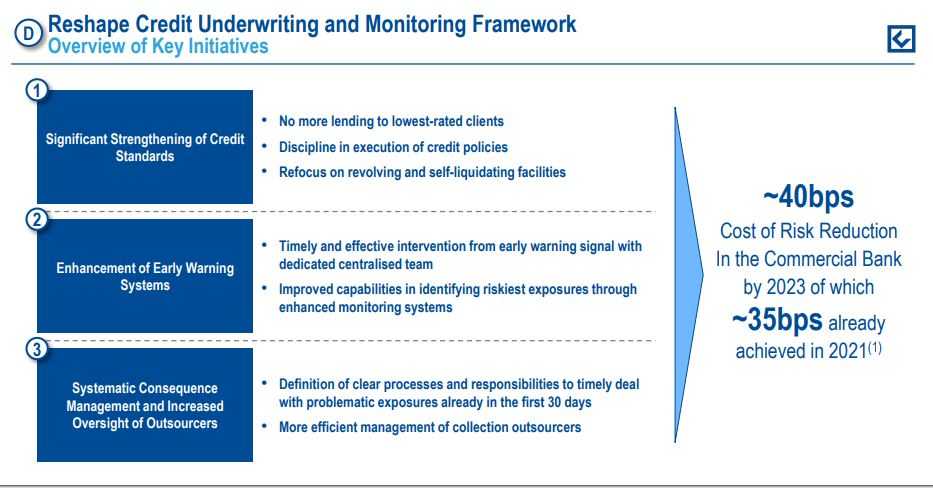

Come ultimo punto, la banca valtellinese rivaluterà le politiche di underwriting e di monitoraggio del rischio, con un ridisegno del processo creditizio nonché del sistema di monitoraggio e recupero.

Con tale politica intende migliorare la qualità del credito e ridurre il rischio, anche attraverso una politica più attenta ed efficiente per prevenire la creazione di nuovi crediti deteriorati.

Inoltre, verranno fatti investimenti per circa 20 milioni nell’arco del piano, che saranno impiegati a supporto della crescita e specialmente per lo sviluppo dei servizi digital del wealth management e nei processi di erogazione e monitoraggio del credito.

Azioni decisive sulla legacy di bilancio

Il piano prevede di superare le legacy di bilancio, con l’obiettivo di migliorare il profilo di rischio del gruppo. Tale obiettivo sarà raggiunto tramite due azioni principali.

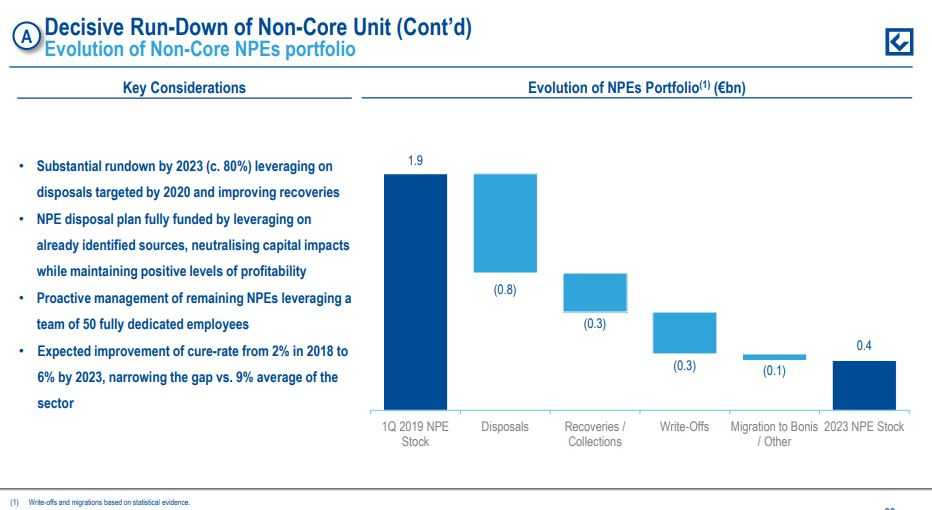

La prima azione è la riduzione delle attività non-core attraverso la creazione di un portafoglio segregato pari a 1,9 miliardi composto da sofferenze e inadempienze probabili, il cui ammontare verrà ridotto di circa l’80% entro il 2023 con lo scopo di massimizzarne il valore.

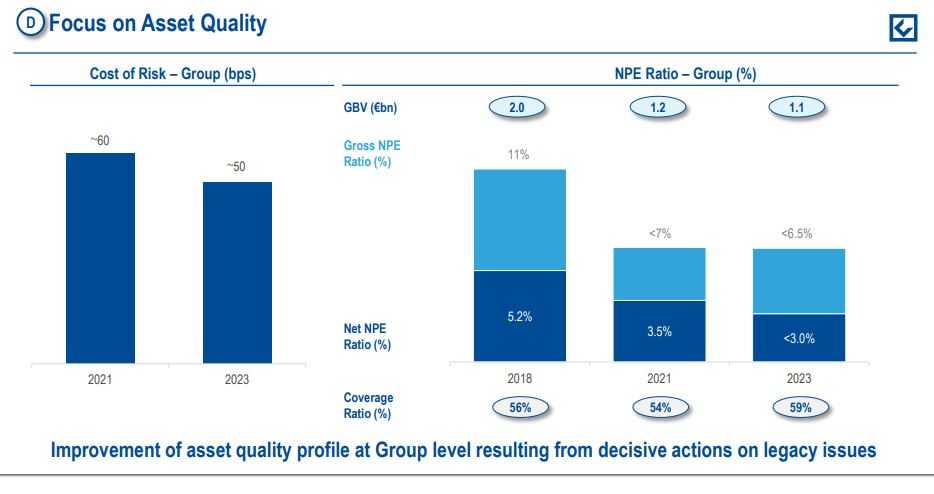

Dalla gestione del portafoglio si attende una riduzione dell’Npe ratio netto al 3,5% nel 2021 (<7% lordo) e >3% al 2023 (<6,5% lordo), grazie a dismissioni e a un miglioramento dei recuperi.

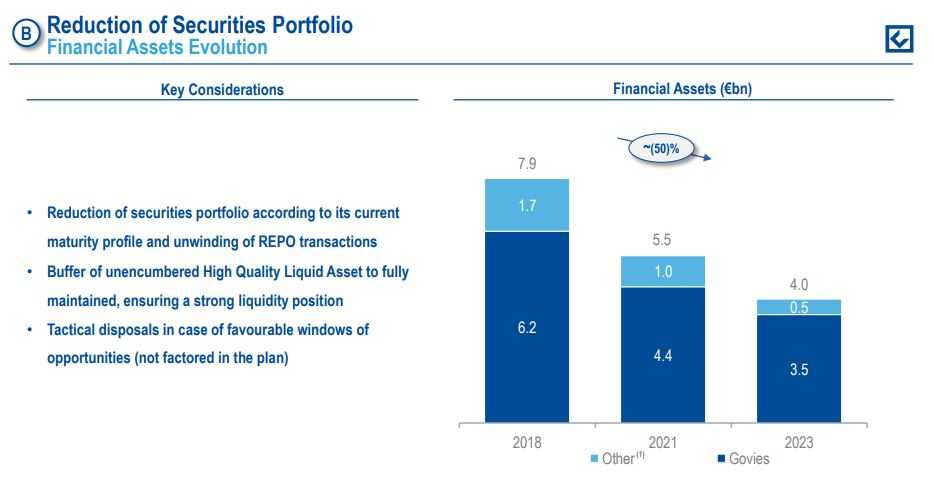

La seconda azione prevede la rivisitazione del portafoglio titoli, con una progressiva riduzione degli stock di oltre il 50% in orizzonte piano, passando quindi dai circa 8 miliardi di fine 2018 a 4 miliardi al 2023.

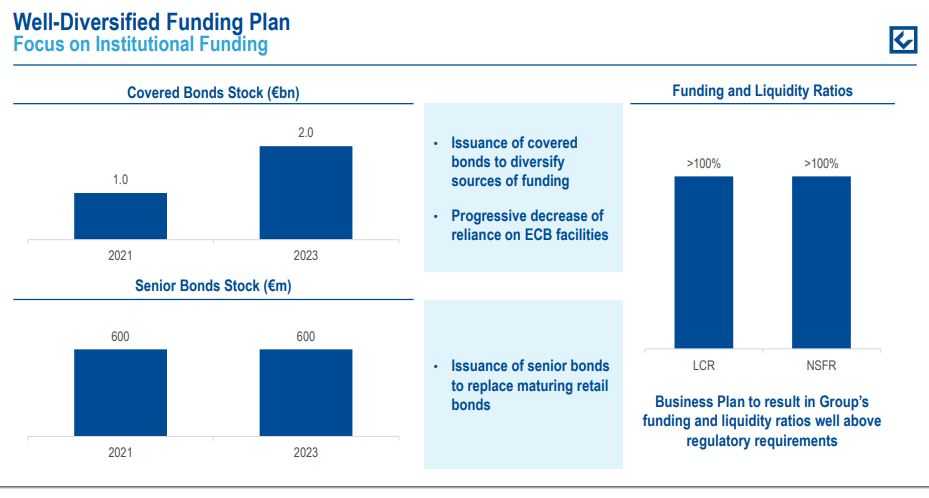

Inoltre, nell’ambito del piano è stato predisposto anche un nuovo funding plan che prevede una maggiore diversificazione delle fonti di finanziamento per rafforzare ulteriormente la posizione di funding del gruppo.

A tale proposito si sono previste in arco piano emissioni di covered bond per un totale di 2 miliardi e obbligazioni senior per 600 milioni.

I principali Target Finanziari

Per la banca commerciale:

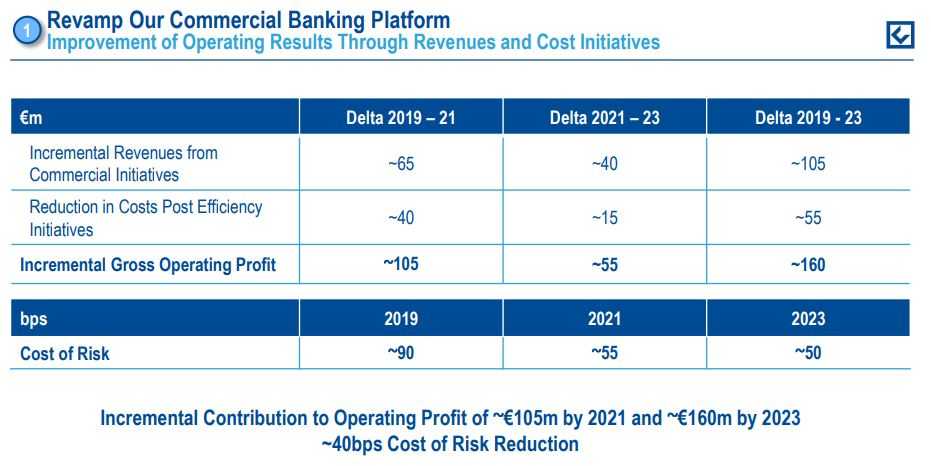

Dal piano è atteso un contributo incrementale al risultato netto di circa 105 milioni al 2021 e 160 milioni al 2023 grazie a ricavi in aumento di 65 milioni al 2021 (105 milioni al 2023) e alla riduzione dei costi di 40 milioni al 2021 (55 milioni al 2023).

Per la divisione non-core unit:

Prevista una riduzione dello stock di crediti deteriorati lordi pari a circa l’80% in arco di piano, passando da 1,9 miliardi al 2018 a 0,4 miliardi al 2023.

La riduzione dello stock di crediti deteriorati include cessioni pari a circa 0,8 miliardi di valore lordo entro il 2020 e il work-out delle rimanenti posizioni, con l’obiettivo di raggiungere un Npe ratio lordo a livello di gruppo inferiore al 6,5 per cento.

A livello di gruppo:

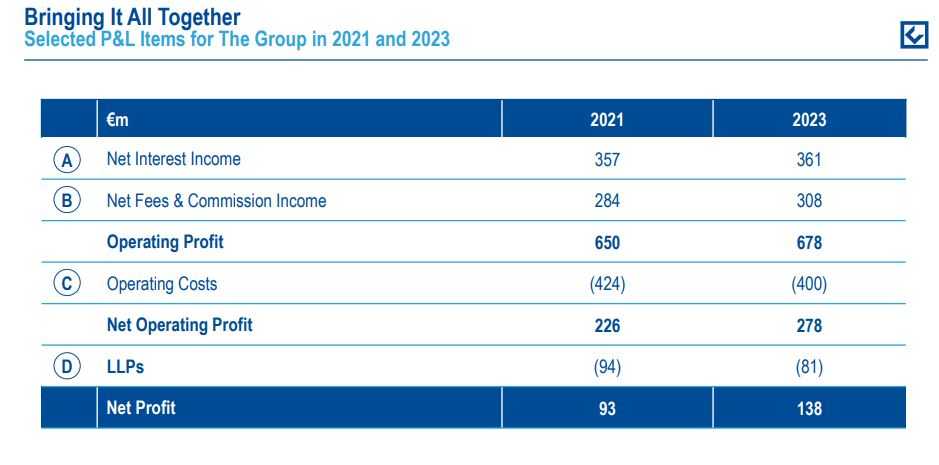

Dal piano si attende un utile netto di 93 milioni al 2021 e di 138 milioni al 2023, con un Roe maggiore del 6% già dal 2021, e un pay-out ratio maggiore del 50% dal 2021.

A livello patrimoniale, ci si attente una decisa pulizia dell’attivo grazie alla riduzione del 45% dei crediti deteriorati a 1,1 miliardi al 2023, un Npe ratio netto pari al 3,5% dal 2021 e <3% al 2023; un Npe ratio lordo <7% al 2021 e <6,5% al 2023; una copertura dei crediti deteriorati pari al 54% al 2021 e al 59% al 2023, con un costo del rischio in calo a circa 60 pb al 2021 e circa 50 pb al 2023.

Per quanto riguarda la solidità del capitale, la banca si attende un Cet1 ratio fully loaded maggiore del 14% sia al 2021 che al 2023, al netto delle cessioni di Npe previste dal piano.