“Siamo particolarmente soddisfatti dei risultati raggiunti nel primo trimestre dell’anno, caratterizzati da una sostenuta crescita organica e dall’andamento di Adelante, acquisita nel corso dell’esercizio 2018, che ha raggiunto gli obiettivi previsti“. Ha commentato il Ceo Alessandro Cozzi ed aggiunto “abbiamo un’ottima visibilità sui numeri del secondo trimestre anche grazie ai nuovi contratti firmati nell’ultimo semestre e ciò ci rende confidenti sui risultati attesi per il 2019”. La società proseguirà nella strategia di crescita per linee interne ed esterne. Dalla quotazione in borsa, avvenuta il 5 giugno 2017, il titolo Wiit ha guadagnato il 5 per cento.

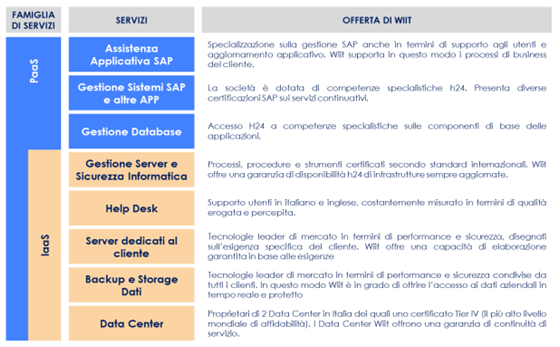

Wiit, nata nel 2001 da un’intuizione di Alessandro Cozzi, fondatore e amministratore delegato, è una società leader in Italia nei servizi Cloud e di IT Outsourcing per le applicazioni critiche. E’ proprietaria di 2 Data Center di classe enterprise, di cui uno certificato Tier IV dall’Uptime Institute, che attesta il più elevato livello di affidabilità. Il gruppo offre servizi pluriennali e continuativi di Hosted Private Cloud e Hybrid Cloud nonché soluzioni evolute in ambito di Cyber Security.

Il mercato Cloud sta vivendo un momento di profondo cambiamento, complici la crescente percezione del suo ruolo di abilitatore ai trend tecnologici emergenti, il percorso che le aziende utenti stanno compiendo per evolvere e migrare il loro Sistema Informativo e il corrispondente mutamento del portafoglio d’offerta dei player del mercato Digitale.

In questo contesto il gruppo ha chiuso la prima parte del 2019 con ricavi aumentati a 7,5 milioni (+44,1%), un Ebitda adjusted di 2,9 milioni (+31,7%) con una marginalità al 38,2% e un Ebit adjusted di 1,5 milioni (1 milione al 31/3/18). L’utile netto Adjusted è balzato a 2,3 milioni, rispetto a 0,75 milioni di fine marzo 2018.

Al fine di imprimere un’ulteriore accelerazione alla crescita e in linea con quanto annunciato in occasione della quotazione all’Aim (avvenuta il 5 giugno 2017), lo scorso 2 aprile, le azioni Wiit hanno iniziato le contrattazioni sul segmento Star. In quell’occasione il Ceo Alessandro Cozzi ha commentato che lo Star “siamo certi potrà dare alla nostra società la giusta visibilità nei confronti degli investitori italiani ed esteri e oggi siamo pronti a raccogliere la sfida”.

La strategia che il gruppo intende perseguire, si basa sulla crescita organica fondata su servizi di Hosted Private ed Hybrid Cloud, Business Continuity e Big Data, sull’aumento del market share con acquisizioni e sull’internazionalizzazione. In quest’ottica s’inquadra l’acquisizione di fine giugno 2018 della fiorentina Adelante.

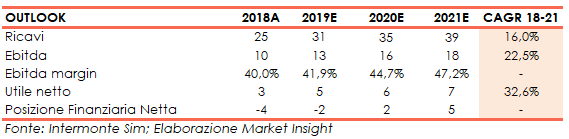

Positive le aspettative degli analisti che si attendono un fatturato di 39 milioni nel 2021 (cagr +16%) e un Ebitda di 18 milioni (cagr +22,5%). Crescita a due cifre percentuali anche per l’ utile netto stimato a 7 milioni (cagr +32,6%).

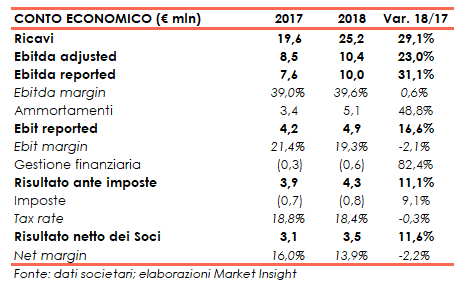

CONTO ECONOMICO

Nel primo scorcio del 2019 la società milanese ha conseguito ricavi consolidati pari a 7,5 milioni (+44,1%). Un andamento, peraltro in linea con le aspettative, attribuibile principalmente allo sviluppo organico con l’acquisizione di nuovi contratti, l’estensione di quelli esistenti e dal contributo di Adelante.

L’Ebitda adjusted, che non considera costi non ricorrenti per 0,7 milioni, sostenuti per il passaggio allo Star, si porta a 2,9 milioni (+31,7%) con una marginalità al 38,2 per cento. L’Ebit adjusted ammonta a 1,5 milioni ( 1 milione al 31/3/18) e rappresenta il 19,8% (+90bp ) dei ricavi.

Balzo dell’utile netto Adjusted a 2,3 milioni, rispetto a 0,75 milioni di fine marzo 2018, anche grazie al beneficio fiscale “Patent Box”, che ha generato un valore netto positivo per 0,8 milioni.

L’indebitamento finanziario netto, considerando l’impatto IFRS 16 ( -2,2 milioni ) rimane sostanzialmente stabile a 4,5 milioni (4,4 milioni a fine 2018).

Anche il 2018 si è chiuso all’insegna della crescita con ricavi consolidati aumentati a circa 25 milioni (+29%), anche grazie al contributo delle vendite della controllata Adelante acquisita a luglio 2018.

A livello di margini operativi, l’Ebitda adjusted sale a 10,4 milioni con un progresso del 23 per cento. L’Ebitda reported si è attestato invece a 10 milioni (+31,1% a/a), con una marginalità sostanzialmente confermata sui livelli dell’anno precedente al 40,9 per cento.

L’incremento in termini di redditività, come sottolineato dall’amministratore delegato Alessandro Cozzi, “è riconducibile principalmente alla crescita organica e all’acquisto di Adelante nel corso del 2018, che ha raggiunto gli obiettivi previsti sia in termini di ricavi che di Ebitda”. A ciò si aggiunge il buon livello di ottimizzazione dei processi e dei servizi operativi raggiunti.

L’Ebit reported si è fissato a 4,9 milioni (+16,6% a/a).

Il 2018 si è chiuso con un utile netto di 3,5 milioni, in aumento dell’11,5% su base annua. A parità di cambi, il risultato netto sarebbe stato pari a 3,6 milioni (+13,9% a/a).

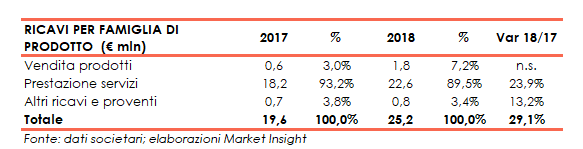

BREAKDOWN RICAVI

Wiit opera prevalentemente offrendo servizi pluriennali continuativi in una logica “end to-end”, governando pertanto tutti gli elementi che compongono il servizio.

Il gruppo offre servizi di natura “Hosted private Cloud” per le società che intendono avvalersi dei servizi Cloud erogati da Datacenter in Outsourcing, “Hybrid Cloud” per le società che intendono utilizzare un modello ibrido di infrastrutture Private Cloud (interno alla società), “Hosted Private Cloud” (Data center esterno alla società) e “Public Cloud”.

La disanima dei ricavi per famiglia di prodotto evidenzia infatti il forte peso della componente servizi.

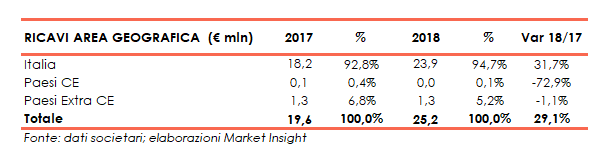

Dal lato geografico, oltre il 90% del fatturato del gruppo è generato sul territorio domestico. I ricavi rivenienti dai Paesi Extra CE riflettono il contributo delle vendite realizzate della controllata Wiit Swiss.

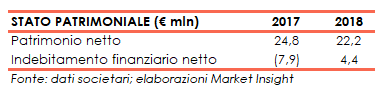

STATO PATRIMONIALE

A fine 2018, il gruppo evidenzia un indebitamento finanziario netto di 4,4 milioni, rispetto alla liquidità netta per 7,9 milioni di fine 2017. Una dinamica che riflette gli investimenti effettuati per l’acquisizione del gruppo Adelante per 6,9 milioni e altri investimenti per oltre 5,3 milioni nonché l’acquisto di azioni proprie per 3 milioni. L’applicazione del principio contabile IFRS16 ha inoltre incrementato i debiti verso altri finanziatori per 1,2 milioni. Il 2017 rifletteva in particolare l’aumento di capitale effettuato ai fini della quotazione all’Aim Italia (5 giugno 2017) che ha consentito di introitare circa 13 milioni.

RATIO

RATIO

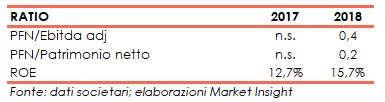

Nel 2017 il gruppo presentava liquidità netta e pertanto gli indicatori di bilancio PFN/Ebitda adj e PFN/ Patrimonio netto non sono significativi. Gli stessi nel 2018 presentano valori decisamente contenuti.

Di buon livello anche la redditività per gli azionisti con il Roe aumentato dal 12,7% di fine 2017 al 15,7% del 2018.

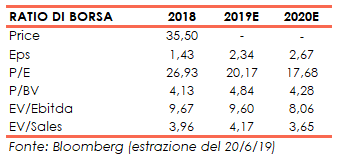

Gli indicatori di borsa mettono in risalto una crescita degli EPS nell’esercizio in corso e nel 2020 e una diminuzione del rapporto P/E. Positiva l’evoluzione anche per i multipli EV/Ebitda ed EV/Sales.

STRATEGIA

L’espansione del gruppo si svilupperà su tre linee principali: a) sviluppo organico incentrato sui servizi di Hosted Private ed Hybrid Cloud, Business Continuity e Big Data, b) aumento del market share tramite acquisizioni per linee esterne e c) Processo di Internazionalizzazione dell’azienda.

La crescita interna di Wiit prevede un ampliamento della quota di competenza di mercato attraverso un incremento della salesforce e del personale, con un focus sulla clientela “top”. Lo sviluppo sarà prevalentemente indirizzato verso quei settori in cui Wiit possiede già una profonda expertise come ad esempio il fashion/luxury, il “made in Italy”, l’industriale e il manifatturiero. Altri settori di interesse ad alto potenziale sono “Insurance” e “Pharma”.

Per quanto riguarda la crescita per linee esterne, nei prossimi anni Wiit, già operatore leader europeo nel private cloud, mira ad un consolidamento dell’attività di M&A. Oltre ad operazioni in Italia, oltre frontiera Wiit intende portare a termine acquisizioni strategiche in particolare in Germania, Francia . Le società target sono i cosiddetti “Cloud Players” con un modello di business in linea con Wiit e “IT Players” che possono essere considerati parte della corrente catena del valore di Wiit. Operazioni in grado di offrire sinergie sia in termini di costi che di ricavi (up-selling).

In questa direzione s’inquadra la recente acquisizione di Adelante per 6,4 milioni (più un earn-out) completata lo scorso giugno ai seguenti multipli: 0,9x FY17 ricavi (7 mln) e 7,1 FY17 Ebitda (0,9 Mln). Un’operazione che ha permesso a Wiit di incrementare la propria posizione nel mercato italiano del cloud, espandendo la presenza nelle società di medie dimensioni e del centro Italia.

In termini numerici, gli analisti si attendono che il gruppo prosegui nel trend di crescita che ha caratterizzato gli ultimi esercizi.

Nel dettaglio, il fatturato dovrebbe crescere ad un tasso medio annuale del 16% fino a raggiungere 39 milioni nel 2021. Attesa una crescita leggermente più elevata in termini di Ebitda a 18 milioni (+22,5% cagr), con un utile netto al 2021 di 7 milioni (+32,6% cagr).

BORSA

Il titolo sbarcato il 5 giugno 2017 a Piazza Affari sul segmento AIM, organizzato e gestito da Borsa Italiana, evidenzia ad oggi un progresso pari a circa il 5% dalla sua quotazione.

Dopo un 2018 caratterizzato e penalizzato da un andamento debole e in linea con il sentiment di mercato, culminato nel minimo storico di 31,40 euro toccato lo scorso 13 dicembre 2018, l’annuncio del successivo passaggio al MTA sul segmento STAR ha ridato vigore alle contrattazioni sul titolo riportatosi a 47,20 euro.

PUNTI DI FORZA

Modello di business ad elevato potenziale di espansione.

Il settore in cui opera il gruppo è caratterizzato dalla presenza di multinazionali di grandissime dimensioni come IBM o HP, dotate di una struttura organizzativa complessa, e da società da dimensione modeste. Questo offre un vantaggio competitivo a WIIT in quanto l’offerta è solamente una parte dei servizi offerti dalle multinazionali che mantengono il proprio core business incentrato su altri servizi.

Forte attenzione alla qualità interna delle risorse e ai processi di erogazione dei servizi, come testimoniano le certificazioni internazionali per la sicurezza (ISO2000, ISO27001, ISO22301). La società gode inoltre di 6 certificazioni su 7 per tutti i servizi continuativi su piattaforma SAP (SAP Hosting Service), ottenute direttamente da SAP AG. Ad oggi WIIT è una delle due società al mondo con il maggior numero di certificazioni nell’ambito dei servizi continuativi Cloud. Nel dicembre 2015 la società ha ottenuto per il proprio data center di Milano la certificazione TIER IV (solo 37 data center al mondo hanno la certificazione TIER 17).

Un’ampia offerta in ambito Infrastrutturale ed una crescita organica conseguita grazie ad una eccellenza nell’erogazione dei servizi. WIIT si è dotata di elevate competenze interne in ambito SAP® (la più diffusa tra le soluzioni ERP al mondo) e ad oggi è una delle 20 aziende al mondo classificate come Top partner SAP.

PUNTI DI DEBOLEZZA

I ricavi del gruppo sono direttamente riferiti per un elevata percentuale a un numero ristretto di clienti, sebbene la società abbia dato prova fino ad oggi di una capacità consolidata di mantenimento della clientela.

OPPORTUNITÀ

La strategia di crescita della società prevede un’attività di M&A anche verso paesi esteri, dove Wiit ha una presenza molto limitata.

La società potrebbe proseguire nell’espansione della propria clientela di base verso un segmento low-profile, coerentemente con quanto già avviato con l’acquisizione di Adelante.

Il mercato Cloud sta vivendo un momento di profondo cambiamento, mantenendo un elevato potenziale, con indicatori in forte crescita.

MINACCE

Il settore tecnologico è solitamente caratterizzato da rapidi cambiamenti e da una continua evoluzione che potrebbero rappresentare una minaccia.