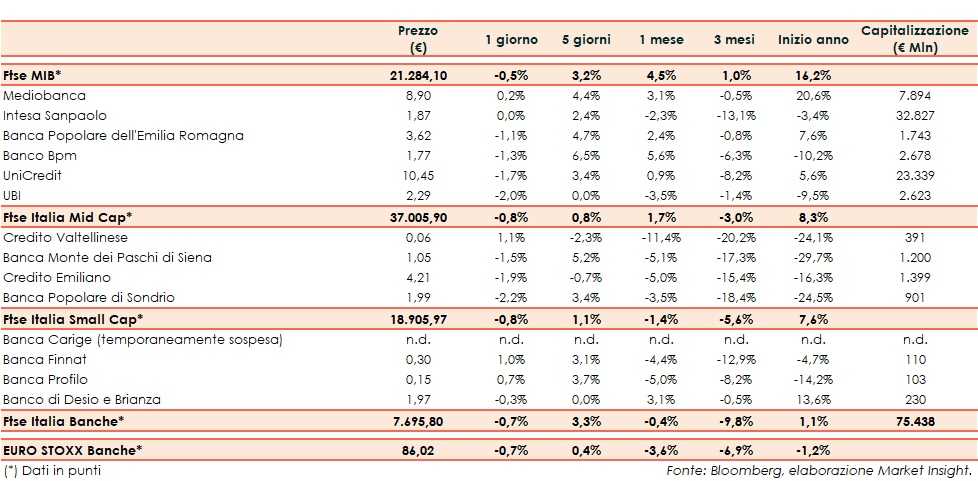

Il Ftse Italia Banche avvia l’ottava con un calo dello 0,7% e in linea all’omologo europeo (-0,7%), rallentando il Ftse Mib (-0,5%).

Sullo sfondo permangono i timori per la frenata della crescita mondiale, innescati dai dubbi sulla possibilità che Stati Uniti e Cina possano giungere ad un’intesa commerciale, in attesa di novità dopo l’incontro tra i leader del due Paesi al G20 di fine mese.

Sul fronte domestico, il focus resta sulla discussione tra Commissione Europea e Governo italiano per evitare l’avvio della procedura di infrazione contro Roma per eccesso di debito.

Oggi la Commissione UE si riunirà per discutere della questione dopo la lettera di spiegazioni spedita dal premier, Giuseppe Conte . Il tutto in attesa di un pronunciamento definitivo dell’Ecofin il prossimo 9 luglio. All’Italia potrebbe essere concesso fino al prossimo gennaio 2020 per rimettere i conti pubblici sul giusto binario.

In questo contesto, con lo spread Btp-Btp salito in area 250 pb (fonte Mts Markets), il comparto bancario ha visto prevalere le vendite.

Ritracciano quasi tutti i titoli del Ftse Mib, con l’eccezione di Intesa Sanpaolo (0,0%), che vuole crescere in Cina, e Mediobanca (+0,2%), che ha collocato un bond da 750 milioni secondo la stampa.

Sul Mid Cap frenano Credem (-1,9%), Popolare Sondrio (-2,2%) e Mps (-1,5%), con quest’ultima che resta concentrata sul de-risking e sul piano di funding.

Risale Creval (+1,1%), con Moody’s che ha espresso un giudizio positivo sul nuovo piano industriale al 2023, focalizzato sul rilancio commerciale e sull’ulteriore riduzione degli Npe.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, su cui proseguono i rumor sul possibile destino dell’istituto dopo il no del Fitd alla proposta presentata da un fondo di private equity.

Prosegue il buon momento di Banca Finnat (+1%), che ha acquisito una forte leadership nell’assistenza agli emittenti quotati all’Aim.