Italia Independent conclude la ristrutturazione avviata nel 2016 e apre un nuovo capitolo con la nomina di un nuovo CdA e l’ingresso di nuovi soci per rilanciare il brand. “Sono felice di aver trovato nuovi compagni di viaggio che affiancheranno me e la Società in questa fase di rilancio e che ci aiuteranno a far crescere il marchio Italia Independent nel mondo”, ha così commentato il fondatore Lapo Elkann. Pertanto, molto dipenderà dalla capacità di execution aziendale nel portare avanti il piano di rilancio già avviato con il supporto dei nuovi compagni di viaggio.

Italia Independent Group, attiva sul mercato dell’eyewear e dei prodotti lifestyle attraverso il proprio brand Italia Independent, nel 2018 ha portato a termine la profonda ristrutturazione, anche attraverso la cessione di partecipazioni non strategiche, e nel contempo il rilancio del marchio.

Il recente ingresso nell’azionariato di Talent EuVECA dovrebbe sostenere il rafforzamento.

A fine marzo, infatti, il fondo chiuso ha sottoscritto un aumento di capitale riservato da 6 milioni, mentre ulteriori 2 milioni sono stati iniettati dal fondatore Lapo Elkann. L’investitore detiene ora il 25,4% del capitale sociale di Italia Independent, mentre Lapo Elkann rimane socio di maggioranza con il circa il 53,6 per cento.

L’iniezione di cassa e l’imputazione a riserva di patrimonio netto del prestito obbligazionario “Italia Independent Group 2017-2020”, per 5 milioni (estinto con effetto 31 dicembre 2018 previa rinuncia da parte dell’azionista di maggioranza al relativo rimborso), spiega in una nota Italia Independent, faranno sì che la società possa entrare in una nuova fase legata a un più articolato e incisivo rilancio commerciale.

Dal punto di vista strategico, è proseguito il processo di internazionalizzazione con la sottoscrizione di accordi commerciali con nuovi distributori in Portogallo, UK, Russia e Corea. Tra gli accordi più rilevanti vi è quello stipulato per la distribuzione in America Latina, che ha sancito l’ingresso del brand nei territori di Colombia, Perù, Cile e Argentina.

Nella passata gestione il gruppo ha portato a termine i punti chiave della riorganizzazione avviato nel 2016 proseguendo nel contempo il rilancio commerciale fondato su 4 punti chiave: rafforzamento dell’offerta di prodotto per il brand Italia Independent; lancio di importanti collaborazioni; rilevanti investimenti in comunicazione; sviluppo di capsule collections di abbigliamento per aumentare l’appeal del marchio e la distribuzione presso il canale dei fashion stores.

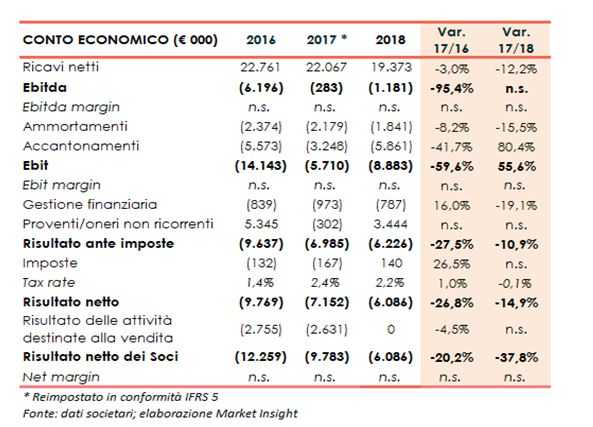

Manovre grazie alle quali, nei prossimi esercizi, si attende il recupero di redditività dopo un 2018 ancora difficile; calo del giro d’affari (-12% a 19 milioni), Ebitda ed Ebit negativi rispettivamente per 1,2 milioni e 8,9 milioni. La gestione si è chiusa con un deficit di 6,1 milioni, contabilizzati 3,8 milioni di plusvalenza generata dalla cessione di Independent Ideas. Il risultato si confronta con la perdita netta di 9,8 milioni del 2017, comprensiva del risultato negativo per 2,6 milioni delle società Independent Ideas e Alialux cedute a maggio 2018.

Conto Economico

In relazione alla cessione delle società Independent Ideas e Alialux, conclusa a maggio 2018, la società ha reimpostato il bilancio 2017 indicando i risultati delle stesse tra le discontinuing operations.

Premesso ciò, Italia Independent ha chiuso il 2018 con ricavi consolidati in calo del 12,2% a 19,3 milioni, risentendo della chiusura di attività non performanti e della ristrutturazione di alcuni mercati esteri (Usa e Germania).

L’Ebitda evidenzia un deficit di 1,2 milioni, rispetto ai 283mila euro del 2017 che escludeva i costi operativi riferiti alle attività in via di dismissione.

L’inasprimento del margine operativo lordo si riflette sull’Ebit, il cui deficit cifra in 8,9 milioni (+55,6%), risentendo in particolare di maggiori accantonamenti e svalutazioni per 5,9 milioni (+80,4%).

Dopo la contabilizzazione di proventi non ricorrenti per 3,8 milioni, relativi alla plusvalenza generata dalla cessione di Indipendent Ideas, la gestione si è chiusa con una perdita netta di 6,1 milioni, rispetto ai 9,8 milioni di fine 2017 che includevano 2,6 milioni relativi al risultato delle società Independent Ideas e Alialux cedute a maggio 2018.

Breakdown Ricavi

La principale linea di business è rappresentata dall’eyewear, (85% del fatturato totale) i cui ricavi sono diminuiti del 13,1% a 16,5 milioni. A livello distributivo il brand Italia Independent (53% circa dei ricavi totali Eyewear), commercializzato in 62 paesi, ha raggiunto circa 2.070 clienti a livello nazionale e circa 1.780 nei mercati esteri (principalmente in Spagna, Francia e Grecia). Negli altri mercati il marchio opera attraverso accordi di distribuzione.

E’ diminuito del 14,6% a 1,4 milioni anche il giro d’affari del comparto retail a seguito della chiusura dei punti vendita di Milano Corso Venezia, Bologna, e degli outlets di Torino, Mantova e Franciacorta, nonché del negozio di Parigi e St Tropez.

Il volume d’affari generato dai prodotti lifestyle seppure più che raddoppiato (da 41mila a 121mila) rimane residuale rispetto al fatturato totale e pari all’1 per cento.

La disanima dei ricavi per area geografica relativi al solo settore Eyewear mostra un incremento in Italia (+41,1% a 12,2 milioni), grazie anche alle vendite di prodotti in close out, e il sensibile calo in Europa (-62,9% a 2 milioni) rispetto al 2017, anno in cui sono state fatte importanti vendite di stock.

In forte crescita il mercato asiatico (+82,7% a 1,4 milioni), mentre in Medio Oriente la riduzione è pari al 45,1% con 0,5 milioni, e nel resto del mondo dell’88,5% a 0,4 milioni.

Stato Patrimoniale

Stato Patrimoniale

Il patrimonio netto nel 2018, seppure ancora contenuto, si è portato a 3,7 milioni (1 milione a fine 2017) per effetto dell’aumento di capitale sociale per circa 4,9 milioni, della rinuncia al rimborso del prestito obbligazionario (5,5 milioni) da parte dell’azionista di maggioranza, nonché del versamento per futuro aumento di capitale (1 milione). Risorse in gran parte assorbite dalla perdita conseguita nell’anno per oltre 6 milioni.

La rinuncia del prestito obbligazionario, in particolare, ha inoltre determinato una minore esigenza di liquidità, riverberatasi sull’indebitamento finanziario netto che, seppure ancora pesante, si è attestato a 16,2 milioni, in sensibile diminuzione dai 24,6 milioni di fine 2017.

Ratio

I principali indicatori di bilancio evidenziano le difficoltà economiche che il gruppo ha attraversato. Il primo indicatore, infatti, non esprime un valore significativo in quanto l’Ebitda del triennio è negativo. Per quanto riguarda invece rapporto PFN/Equity, pari a 1,6 nel 2016, nel 2017 risulta particolarmente elevato in presenza di un patrimonio netto ancora esiguo.

Le perdite registrate nel triennio non rendono significativo l’indicatore relativo al ritorno per gli azionisti.

Outlook

Italia Independent prosegue nell’attuazione del piano di rilancio commerciale articolato nelle principali direttrici:

– rafforzamento dell’offerta di prodotto per il brand Italia Independent con lo sviluppo di nuove collezioni a forte contenuto innovativo e con il miglioramento della qualità di prodotto e del servizio al cliente;

– lancio nei prossimi mesi di importanti collaborazioni con marchi internazionali quali Hublot (licenza completa sia sole e vista), Disney e Billionaire Boys Club che daranno ulteriormente visibilità e slancio al brand nei mercati esteri;

– importanti investimenti in comunicazione a supporto della nuova campagna di marketing;

– sviluppo di capsule collections di abbigliamento per aumentare l’appeal del marchio e la distribuzione presso il canale dei fashion stores.

Punti di forza

- Forte identità del brand.

- Innovazione del prodotto, utilizzo dei materiali innovativi ed elevato know-how produttivo.

- L’offerta sia di occhiali da sole che di montature da vista permette di limitare la stagionalità dei ricavi derivanti dalla vendita dei prodotti, in quanto il mix di vendita vede nella prima parte dell’anno una prevalenza di vendite nel settore “sole”, mentre nella seconda parte dell’anno una prevalenza di vendite nel settore “vista”.

Punti di debolezza

- L’elevato livello di competitività – Il gruppo opera in un contesto competitivo che lo pone in concorrenza con i principali produttori di occhiali da sole e montature da vista, dotati di risorse finanziarie maggiori.

- Rischi connessi alla percezione delle nuove tendenze – Il settore principale di operatività è infatti caratterizzato da cambiamenti, anche repentini, delle tendenze, dei gusti e degli stili di vita dei clienti.

- Rischi connessi all’immagine del marchio e alla strategia di branding e comunicazione.

- Rischi relativi alla capacità di offrire prodotti innovativi.

Borsa

I corsi azionari del titolo Italia Independent giungono da un triennio particolarmente pesante. Toccato il minimo a 1,80 euro lo scorso 21 dicembre, l’azione ha preso vigore superando 4 euro nella seduta del 5 febbraio in concomitanza con l’annuncio dell’ingresso del nuovo socio.

Tuttavia, da quella data il titolo ha perso la spinta fino a toccare il nuovo minimo storico a 1,48 euro il 17 giugno.

Nell’ultimo anno il titolo ha lasciato sul terreno il 60% circa, rispetto al 7% del Ftse Aim Italia, indice di appartenenza.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Iig