nei 9M25")

")

Il Paese Italia, a prescindere dalla politica partitica, ha incassato ieri l’ambìto traguardo dell’assegnazione dei giochi olimpici invernali del 2026.

Con orgoglio si proiettano numeri importanti della ricaduta di un evento di questa portata, sebbene il passato abbia sempre consegnato, ex-post, un risultato diverso da quello sperato.

Terminati i festeggiamenti per una indiscutibile vittoria comunque di prestigio, il Governo riprende il dialogo, complicato, sui problemi che richiedono una immediata soluzione, in primis: come scartare la procedura per debito eccessivo, conciliandola con la reiterata volontà di insistere per una politica fiscale ultraespansiva e incompatibile con le vigenti regole del Trattato.

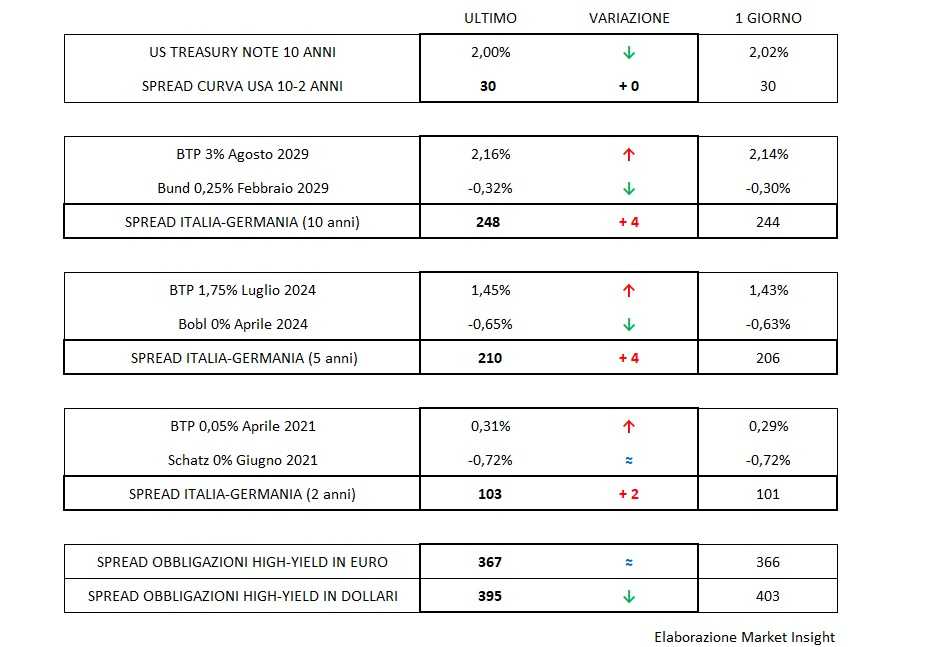

I mercati non mancano di sottolineare questa discrasia e le aperture dei benchmark europei mostrano l’andamento divergente tra il compatto drappello che segue fedelmente il ribasso di un paio di centesimi di rendimento del Bund, sospinto anche dal dato deludente sulla “business confidence” francese, e la direzione al rialzo, comunque frazionale, dei Btp.

Andamento divergente di entità non rilevante, ma sufficiente a rispostare lo spread (che è la differenza tra i rendimenti dei due benchmark) verso i 250 punti base.

Le piazze azionarie, più o meno indistintamente, sono in fase riflessiva dopo una chiusura appannata di Wall Street e forse impensierite dall’allungo di oro e, si dovrebbe aggiungere, franco svizzero, due icone dei cosiddetti beni-rifugio che tali ancora non sono, ma che andrebbero visti piuttosto come termometri attendibili di un certo nervosismo.

La debolezza del dollaro si ferma sulla soglia della figura di 1,14, mentre si fa breccia, in un confronto a distanza dai toni chiaramente coloriti, la possibilità di un’apertura di dialogo con l’Iran, forse anche a seguito dell’esito della missione lampo in Estremo Oriente del Segretario di Stato Mike Pompeo.

Rallenta o si ferma la discesa degli spread degli high-yield, mentre il T-bond riprova a sfondare al ribasso la soglia del 2%, livello che potrebbe fare da perno di fluttuazione nelle prossime sedute in funzione della positività o meno di dati macroeconomici di peso che cominceranno a giungere sul mercato da domani in avanti.