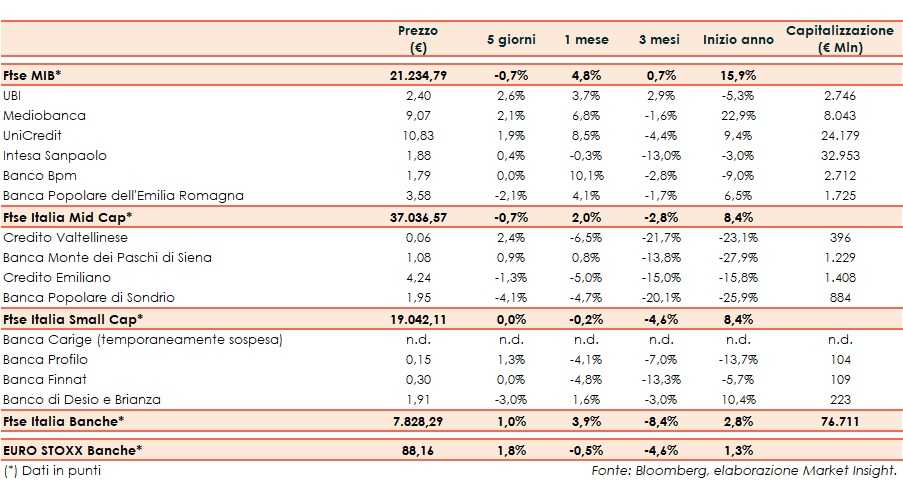

Il Ftse Italia Banche chiude l’ottava con un guadagno dell’1% e al di sotto dell’omologo europeo (+1,8%), non impedendo però al Ftse Mib (-0,7%) di terminare in territorio negativo.

Sullo sfondo restano le preoccupazioni per la frenata della crescita mondiale, innescati dalle incertezze sulla possibilità che Stati Uniti e Cina possano giungere ad un’intesa commerciale, che dovrebbero tuttavia ridursi dopo l’incontro tra i due rispettivi leader al G20 di sabato scorso che ha ratificato il riavvio ufficiale delle trattative.

Sul fronte domestico, il focus resta sulla discussione tra Commissione Europea e Governo italiano per evitare l’avvio della procedura di infrazione contro Roma per eccesso di debito.

“Il clima è costruttivo. La situazione è oggettivamente complicata ma sono fiducioso che si possa arrivare a una soluzione. L’assestamento di bilancio si farà per lunedì, serve a noi ma è bene chiudere il negoziato e poi definire tutto sul piano interno”, ha dichiarato alla stampa il premier, Giuseppe Conte.

In questo contesto, con lo spread Btp-Btp rimasto stabile in area 245 pb (fonte Mts Markets), sul comparto bancario sono prevalsi gli acquisti, mentre l’EBA ha fissato il calendario degli stress test 2020.

Denaro sulla maggior parte dei titoli del Ftse Mib, a partire da Ubi (+2,6%), che secondo rumor intende accelerare il de-risking, e UniCredit (+1,9%), che ha collocato un bond da 750 milioni. In luce Mediobanca (+%), anch’essa tornata sul mercato obbligazionario con un’emissione da 750 milioni.

Ok Banco Bpm (0,0%) che ha concluso il riassetto del credito al consumo, rinnovato gli accordi con Crédit Agricole, e Intesa Sanpaolo (+0,4%), che ha collocato con successo due bond senior preferred a 5 e a 10 anni per un totale di 2,25 miliardi. In rosso Bper (-2,1%), con Unipol che ha ribadito di salire al 19,9% del capitale entro il 30 giugno.

Sul Mid Cap vendite su Credem (-1,3%) e Popolare Sondrio (-4,1%), che ha semplificato la struttura societaria ed è concentrata sul miglioramento della qualità dell’attivo.

Bene Mps (+0,9%), che resta concentrata sul de-risking, sul piano di funding e in attesa di novità su come il Tesoro intende uscire dal capitale, e Creval (+2,4%), supportato dal fatto che Moody’s ha espresso un giudizio positivo sul nuovo piano industriale al 2023.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni, su cui proseguono i rumor dopo il no del Fitd alla prima proposta presentata dal fondo Apollo, che poi ne ha fatta recapitare un’altra direttamente ai commissari. Lo stesso Fitd sta lavorando a una proposta di intervento, mentre la Bce secondo indiscrezioni avrebbe concesso un altro mese, mentre Fitch ha confermato il rating a ‘CCC’.

Resiste Banca Finnat (0,0%), che ha acquisito una forte leadership nell’assistenza agli emittenti quotati all’Aim.