Il gruppo milanese è un riferimento dell’innovazione digitale in Italia grazie alla vasta offerta di servizi e contenuti specializzati per aziende e pubbliche amministrazioni di tutte le dimensioni. A due anni dalla quotazione, avvenuta il 13 giugno 2017, il Gruppo DIGITAL360 può contare su un perimetro più esteso e su maggiori competenze, grazie anche ad alcune importanti acquisizioni. Nel secondo semestre 2018 il gruppo ha accelerato gli investimenti per incrementare la quota di ricavi ricorsivi e potenziare ulteriormente il proprio modello di business, unico nel suo genere. Operazioni che continueranno a dare impulso alla crescita, grazie anche ad un’integrazione sempre più efficace fra le due business unit (Demand Generation e Advisory&Coaching).

Nel 2018 il Gruppo DIGITAL360 ha pienamente raggiunto le aspettative del mercato, superando 22 milioni di fatturato (+57%) grazie alle acquisizioni effettuate ma anche ad una solida crescita organica (+21% i ricavi a parità di perimetro), spinta dagli importanti investimenti in innovazione tecnologica e in nuovi servizi. Importante anche l’incremento dell’Ebitda (+57% a 2,6 milioni) con una marginalità dell’11,4 per cento.

Dal secondo semestre 2018 il Gruppo ha accelerato gli investimenti per sviluppare un nuovo business model, fortemente basato sull’ingegnerizzazione e sul passaggio da servizi ‘una tantum’ a servizi “a sottoscrizione”, con schemi di tariffazione mensile in grado di assicurare ricavi ricorrenti. I team di esperti digitali lavoreranno maggiormente secondo una logica “as a service”, gestendo più progetti in parallelo, per garantire know-how altamente professionale in modo flessibile e a costo contenuto.

Nell’attività di Advisory&Coaching, questo consentirà a Digital360 di espandersi verso il cuore del tessuto produttivo italiano, quelle migliaia di medie imprese che hanno fortemente bisogno di innovazione tecnologica, grazie anche al go-to-market unico del Gruppo.

Digital360, infatti, possiede il più grande network di portali online dedicati all’innovazione digitale e può sfruttare la propria piattaforma e le sinergie con l’attività di Demand Generation per profilare e convertire in clienti per l’Advisory&Coaching i manager e gli imprenditori che cercano e trovano online i contenuti diffusi dal Gruppo.

In particolare, nel corso del 2018 è stato finalizzato nella Business Unit della Demand Generation l’innovativo approccio denominato Digital Marketing & Sales Engine, che integra gli asset editoriali e tecnologici di DIGITAL360 insieme alle sue competenze multi-disciplinari, per gestire in una logica end-to-end tutte le attività di marketing e lead generation online delle aziende clienti. Più precisamente l’Engine consente di:

- generare un efficace flusso continuativo di comunicazione, che integra storytelling, posizionamento SEO, amplificazione social e Digital PR, facendo leva sul Content Marketing basato sia sui portali del Network DIGITAL360 (outbound) sia sulle properties web dei clienti (inbound);

- generare – su base continuativa – contatti profilati e concrete opportunità di vendita, facendo leva sulla Marketing Automation e su “gated content”, come white paper, report, infografiche, webinar, accessibili agli utenti solo attraverso registrazione.

Grazie all’Engine, la strategia di questa Business Unit si sta sempre più orientando verso un modello “as-a-service”, che prevede la gestione su base continuativa delle attività online di marketing e di lead generation dell’azienda cliente (sia outbound che inbound), posizionando DIGITAL360 come un vero e proprio partner strategico che mette a disposizione un team multidisciplinare (formato da esperti di contenuti, comunicazione digitale, SEO, social media, marketing automation e lead generation), che opera come se fossero una ‘estensione’ del dipartimento di marketing dell’azienda cliente.

Questa strategia punta a generare flussi di ricavi ricorrenti, con tariffazione mensile, ed è particolarmente adatta per scalare anche verso i molteplici fornitori tecnologici di piccole e medie dimensioni, non in grado di internalizzare le risorse umane specializzate necessarie per svolgere le attività di marketing e di lead generation online.

La Business Unit “Advisory&Coaching” si rivolge ad imprese e Pubbliche Amministrazioni, attraverso un modello di servizio unico, fortemente basato su metodologie, dati e asset di conoscenza ingegnerizzati, che punta a superare i limiti di scalabilità e costo dei modelli classici di consulenza. In particolare, i servizi erogati possono essere suddivisi in due tipologie:

- progetti custom, che utilizzano competenze distintive per offrire a clienti guida, tipicamente imprese e Pubbliche Amministrazioni di grandi dimensioni, progetti caratterizzati da un elevato livello di personalizzazione relativamente alle loro necessità di implementare processi di digitalizzazione; tali progetti consentono inoltre di sviluppare metodologie e dati facilmente riutilizzabili anche con imprese di minori dimensioni o meno innovative;

- servizi engineered, caratterizzati da un elevato livello di standardizzazione e basati sull’utilizzo di metodologie strutturate, tool e dati, consentendo l’erogazione anche “a distanza”, attraverso il supporto telefonico e l’utilizzo di tecnologie e canali digitali. Questi servizi, grazie ai costi contenuti e alla complessità ridotta, possono essere resi accessibili anche a clienti di piccole e medie dimensioni.

Nel corso del 2018 è avvenuto anche il lancio dei primi servizi ricorrenti in un’ottica di sottoscrizione con tariffazione mensile (tra tutti in particolare i servizi di DPO – Data Protection Officer “as a service”). Questa azione è stata resa possibile dal posizionamento sui clienti ottenuto attraverso i progetti e alla intensa promozione dei servizi effettuata grazie ai canali del Gruppo.

La progressiva razionalizzazione dei costi e l’integrazione delle due “anime del business” dovrebbero alimentare il circolo virtuoso già in essere, ampliando il giro d’affari e migliorando nel medio termine anche la redditività, come si rileva dalle proiezioni del Nomad Cfo Sim che indicano per il 2019 un giro d’affari superiore ai 26 milioni e un Ebitda di circa 3 milioni.

Conto Economico

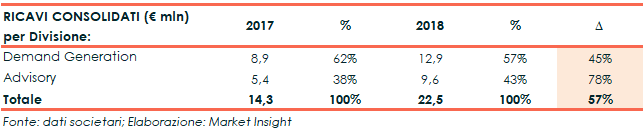

Il Gruppo DIGITAL360 ha chiuso il 2018 con ricavi consolidati pari a 22,5 milioni, in crescita del 57% rispetto allo stesso periodo del 2017. L’incremento è dovuto sia al consolidamento di tre nuove società, sia ad un consistente aumento (+21%) dei ricavi a parità di perimetro, grazie agli importanti investimenti in innovazione tecnologica e nuovi servizi.

L’Ebitda ammonta a 2,6 milioni, con un aumento del 57% principalmente per l’ampliamento del perimetro di consolidamento, ma anche a perimetro omogeneo il dato mostra una crescita organica del 6% rispetto al 2017. Sostanzialmente invariata l’incidenza sui ricavi, che sfiora l’11,5 per cento.

L’Ebit riporta un incremento del 39% a 390 mila euro, mentre il reddito operativo adjusted, al netto degli ammortamenti relativi alle differenze di consolidamento, è cresciuto del 50% a 1,14 milioni.

A parità di perimetro, l’Ebit Adjusted si è ridotto del 27%, in relazione all’aumento degli ammortamenti delle immobilizzazioni immateriali connessi agli investimenti sostenuti per l’innovazione delle piattaforme tecnologiche e dell’offerta, alla base degli innovativi modelli di business “As-A-Service” (Engine) e, quindi, della crescita di lungo termine.

Il risultato netto è negativo per 0,2 milioni (positivo per 0,1 milioni nel 2017) mentre l’utile netto adjusted è pari a 0,59 milioni, rispetto gli 0,53 milioni del 2017, con un’incidenza sui ricavi del 2,6 per cento.

La crescita del 2018 mostra una netta accelerazione rispetto a quanto realizzato nel 2017, quando i ricavi complessivi erano aumentati del 12% a 14,3 milioni, mentre l’Ebitda era rimasto sostanzialmente stabile a 1,6 milioni, con un Ebitda margin dell’11,5 per cento.

La società ha fornito i risultati “pro forma” 2017 che recepiscono retroattivamente le acquisizioni portate a termine ad inizio 2018 dai quali emergono: ricavi per 19,2 milioni e un Ebitda di 2,5 milioni con una marginalità al 13 per cento.

Breakdown Ricavi

Il Gruppo DIGITAL360, come detto, opera in Italia attraverso due linee di business, Demand Generation e Advisory, che al 31 dicembre 2018 hanno un peso rispettivamente del 57% e del 43% sui ricavi complessivi del gruppo.

Nel 2018 la Business Unit “Advisory&Coaching” ha incrementato notevolmente i ricavi (+78%), grazie soprattutto alla crescita organica. Rilevante anche lo sviluppo (45%) della Business Unit “Demand Generation” (comunicazione, marketing e generazione di opportunità di business per le aziende tecnologiche), riconducibile essenzialmente alle acquisizioni del periodo.

Stato Patrimoniale

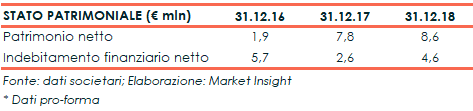

Con riferimento ai principali dati patrimoniali e finanziari, l’indebitamento finanziario netto è passato da 2,6 milioni del 2017 a 4,6 milioni, riflettendo gli investimenti realizzati e le acquisizioni del periodo.

La diminuzione del 2017 rispetto al 2016, da 5,7 milioni a 2,6 milioni, è essenzialmente riferibile ai proventi derivanti dalla quotazione all’AIM.

L’effetto della quotazione è visibile anche sul patrimonio petto, pari a 1,9 milioni nel 2016 e a 7,8 milioni nel 2017. Valore cresciuto ulteriormente nel 2018 a 8,6 milioni beneficiando dell’aumento di capitale per 0,9 milioni effettuato nell’ambito delle acquisizioni effettuate nell’esercizio.

Lo scenario attuale quindi è quello di una società con una struttura patrimoniale equilibrata.

Ratio

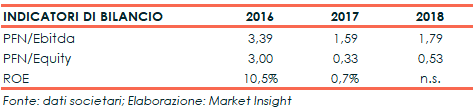

I ratio indicano un miglioramento della solidità patrimoniale dal 2016 al 2017, anno dello sbarco in Borsa. Il rapporto tra PFN ed Ebitda è passato da 3,39 a 1,59 mentre quello tra lo stesso indebitamento finanziario netto e il patrimonio netto è diminuito da 3x a 0,33x. Nel 2018 il rapporto tra Posizione Finanziaria Netta ed Ebitda (1,79) e quello tra Pfn e Patrimonio netto (0,53x) mostrano un incremento per effetto del maggiore indebitamento.

Il ritorno del capitale, pari al 10,5% nel 2016, è inficiato nel 2017 e nel 2018 da poste di natura straordinaria che hanno un impatto rilevante sul ROE.

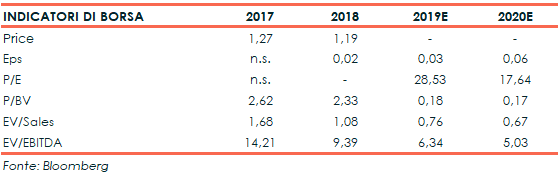

Gli indicatori di borsa, rilevati all’ultimo giorno di contrattazioni dell’anno, segnalano a fine 2018 un Price pari a 1,19 euro, un Eps di 0,02 euro, un Price to Book Value pari a 2,33x, un EV/Sales di 1,08x e un EV/Ebitda pari a 9,39x.

La valutazione espressa dagli indicatori tiene conto del settore di appartenenza e della fase prospettica di crescita legata alla giovane età e alla peculiarità del modello di business.

Outlook

La società non ha comunicato al mercato stime ufficiali sui risultati dei prossimi esercizi.

Di seguito vengono presentate le previsioni del Nomad Cfo Sim, secondo cui lo sviluppo del triennio 2019-2021 dovrebbe proseguire a ritmo sostenuto, con ricavi attesi a 34 milioni a fine periodo, oltre il doppio rispetto ai 14,3 milioni del 2017. Il tutto con importanti riflessi sulla marginalità operativa, con un Ebitda previsto a oltre 5 milioni e un Ebit rettificato che dovrebbe sfiorare 2,6 milioni nel 2021. L’Ebitda margin aumenta progressivamente fino al 14,8% del 2021.

Punti di Forza

Leadership nel mercato. Il Gruppo DIGITAL360 rappresenta una delle realtà più significativa nel mercato italiano dell’innovazione digitale, un mercato da circa 70 miliardi e in continua crescita. La società può contare su un mix di esperienza, reputazione e abilità nel portare la trasformazione digitale nei canali tradizionali.

Track record di successo. Nei primi mesi del 2018 sono state effettuate le acquisizioni di ServicePro Italy, IQ Consulting ed Effettodomino, realtà che hanno integrato quelle già presenti ampliando l’offerta e le competenze specializzate.

Business model scalabile. Grazie all’ingegnerizzazione del know how il Gruppo e ad un modello unico “as-a-service”, “a sottoscrizione”, è in grado di offrire soluzioni di alta qualità con un costo relativamente basso. Dinamica che consente di scalare anche verso le PMI, cuore del tessuto economico produttivo italiano.

Punti di Debolezza

Concentrazione in Italia. Operando solo in territorio nazionale, il Gruppo DIGITAL360 è esposto alla capacità del Paese di avanzare nel processo di trasformazione digitale. L’incertezza dello scenario politico potrebbe parzialmente rallentare l’attuazione di misure volte a favorire la digitalizzazione e lo sviluppo del settore di riferimento in cui la società opera.

Capacità di execution. Lo sviluppo della società è legato all’effettiva capacità di “scaricare a terra” un modello di business unico e fortemente innovativo, ma per questo motivo anche potenzialmente più incerto.

Opportunità

Consolidamento nel mercato domestico. La business unit “Demand Generation” è una realtà aggregante con forti potenzialità di crescita, in grado di ricoprire un ruolo di primo piano nel consolidamento di un mercato fortemente frammentato, in cui la concorrenza è spesso rappresentata da realtà molto più piccole.

Orientamento alle PMI. La business unit Advisory&Coaching ha un modello di business particolarmente innovativo, che le consente di orientarsi verso il mercato enorme delle PMI, ad oggi ben poco coperto dalle maggiori società di consulenza.

Espansione all’estero. Una volta consolidato il modello di business in Italia potrebbe essere possibile l’esportazione in altre aree geografiche.

Arretratezza dell’Italia in campo digitale. Il gap dell’Italia rispetto ad altri Paesi europei rappresenta oggi un punto di debolezza ma può anche trasformarsi in una futura opportunità, poiché è più probabile che nei prossimi anni il mercato italiano continui a crescere a ritmi sostenuti per colmare la distanza con le altre realtà europee e mondiali più mature.

Minacce

Risposta del mercato. Basandosi su modelli di offerta molto innovativi, anche “a sottoscrizione”, occorre vedere la risposta concreta del mercato, sia nel business della “Demand Generation”, sia in quello dell’”Advisory&Coaching”.

Borsa

Da inizio 2019 le azioni del Gruppo DIGITAL360 mostrano un calo del 18%, a fronte dell’andamento lievemente positivo del Ftse Aim Italia (+7%). Dinamica che ha interessato anche altri titoli del comparto e che si riconnette in parte ai problemi strutturali di liquidità che contraddistinguono il mercato Aim.

A due anni dalla quotazione il titolo oscilla in area 1 euro, poco al di sotto del prezzo di collocamento pari a 1,15 euro, nonostante la conferma delle aspettative di crescita e l’accelerazione degli investimenti.

La difficoltà nella comprensione del modello di business e delle elevate potenzialità del gruppo può aver contribuito a condizionare l’andamento dei corsi azionari, complice anche un’attenzione limitata da parte degli analisti.

La capacità di execution e di dimostrare la bontà delle iniziative attuate nell’ultimo anno potranno dare una nuova spinta al titolo, in attesa dei risultati del primo semestre 2019 in uscita il prossimo 26 settembre.