trainata da MPS (+3,3%)")

Molti nodi sono stati sciolti, molti tuttavia ne restano e questo il mercato lo sa bene.

Il tempo ha giocato a favore di una ricomposizione lenta e ragionata di alcuni passaggi delicati, ma la macchina, con molte parti nuove, deve entrare in fase di rodaggio e l’olio dei tassi negativi deve facilitare il funzionamento degli ingranaggi, ma non può trasformarsi in combustibile come ha fatto finora.

La sessione di ieri si è rivelata in tutto e per tutto interlocutoria, vista l’assenza di Wall Street, e le aperture di stamattina confermano come, in mancanza di un impulso preciso dalla piazza più importante del globo, prevalga un atteggiamento tentennante.

Torna quindi necessariamente l’attenzione sui dati macroeconomici che continuano a consegnare numeri ambigui: la ripresa delle vendite in Giappone si accompagna all’indicazione deludente preliminare del leading indicator, in Germania gli ordini industriali scendono ben al di sotto di un dato comunque previsto in negativo, bene invece il saldo commerciale francese ed occhi a questo punto rivolti agli Usa con i dati sui “non farm payrolls” del pomeriggio.

Tengono molto bene il dollaro, attorno a 1,1270, e l’oro, mentre appare cedevole la quotazione del greggio passato l’effetto del vertice Opec e con il riemergere di tutti i punti interrogativi sulla domanda oltre che sulla offerta di petrolio.

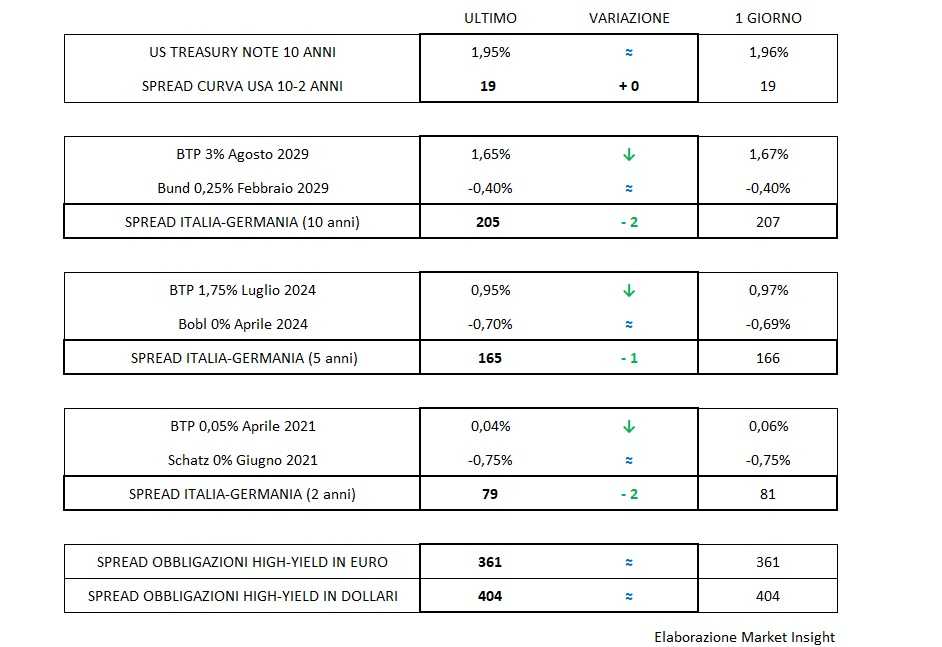

Sul mercato dei tassi, i cambiamenti sono frazionali e trascurabili. Il T-bond conferma le quotazioni di due giorni fa attorno all’1,95%, i benchmark europei praticamente invariati con il Btp ancora in fase di smaltimento della corsa che ha visto il nostro decennale scendere fin sotto l’1,60% per ritrovarlo oggi 5 centesimi più in alto.

Dalla ricomposizione della conflittualità con l’Unione si trarranno ampi benefici nel tempo a venire specie se i titoli italiani riusciranno finalmente ad agganciare il treno dei Paesi core come ha fatto con notevole anticipo il Portogallo che beneficia oggi, che dir si voglia, di un trasferimento netto di risorse grazie ai rendimenti negativi fino ai cinque anni rammentando che, paradossalmente, questo effetto si amplifica laddove è maggiore il ricorso al mercato.

Manca il riferimento dei corporate high-yield che tornerà a offrire argomenti di riflessione da lunedì dopo aver mostrato nell’ultima rilevazione disponibile un andamento non più sincrono tra dollari ed euro, fattore che dovrebbe rivelarsi, a rigore, eccezionale e temporaneo.