Il gruppo emiliano conferma la fiducia nelle prospettive di crescita di medio termine grazie anche ai nuovi scenari tecnologici e nonostante le recenti difficoltà del mercato. Prosegue infatti il piano di investimenti per ampliare la gamma prodotti e rafforzare le reti distributive. Strategia basata su un mix di sviluppo organico e per linee esterne in linea alle diverse esigenze che caratterizzano i diversi business, senza dimenticare l’impegno nella R&D che ha reso l’azienda uno dei player di riferimento a livello mondiale.

“Completare la gamma prodotti per affrontare le sfide imposte dall’evoluzione tecnologica, mantenendo il focus sulla ricerca e sviluppo per confermare i vantaggi competitivi che ci rendono uno dei player di riferimento a livello mondiale”.

Sono queste le priorità strategiche individuate dall’amministratore delegato di Emak, Fausto Bellamico, per porre le basi per la crescita futura in linea ai diversi driver che caratterizzano i settori in cui opera il gruppo.

La società emiliana offre soluzioni innovative e ad alto valore tecnologico per il giardinaggio, l’agricoltura, l’attività forestale e l’industria attraverso tre linee di business: outdoor power equipment, pompe e high pressure water jetting, componenti e accessori.

Nel primo segmento il gruppo intende sviluppare rapidamente la gamma dei prodotti a batteria ed espandere la rete distributiva su altri canali come ad esempio quello delle vendite online, rafforzandosi inoltre nei mercati al di fuori dell’Europa che al momento rappresenta l’85% del fatturato della divisione.

Per quanto riguarda le pompe e i sistemi di cleaning, Emak intende proseguire il proprio percorso di crescita anche attraverso una strategia di sviluppo per linee esterne, ampliando la propria offerta in segmenti affini al proprio business.

Infine, l’innovazione nelle componenti e accessori riguarderà principalmente la parte elettronica legata soprattutto al mondo dell’agricoltura di precisione, un’area in cui l’azienda ha di recente investito attraverso un’acquisizione in Brasile.

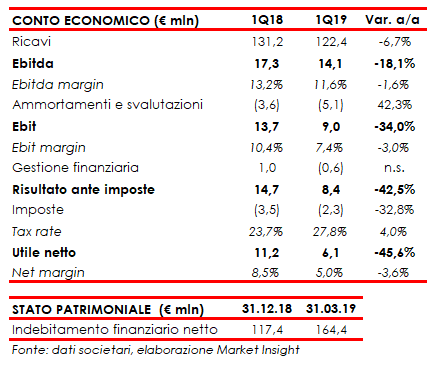

Una strategia che consente al management di essere ottimista sulle prospettive future, nonostante un quadro macroeconomico ancora condizionato da incertezza. “Nonostante il ritardo registrato nel primo trimestre, chiuso con ricavi in calo del 7% a 122 milioni, abbiamo confermato le previsioni di poter raggiungere risultati sostanzialmente stabili nel 2019”.

Il gruppo sta proseguendo inoltre a investire nella gamma prodotti e nelle reti distributive; in aggiunta ha in corso un investimento intorno ai 7 milioni per la realizzazione di un nuovo centro di ricerca e sviluppo a conferma della fiducia del management nella strategia intrapresa.

Fausto Bellamico, presidente e Ceo di Emak, illustra le priorità strategiche

“Completare la gamma di prodotti a batteria e aumentare i canali distributivi nell’outdoor power equipment; crescere tramite acquisizioni nel settore pompe e high pressure water jetting; sviluppare il business dell’elettronica nel segmento dei componenti e accessori”.

Sono queste, come ricorda il presidente e amministratore delegato di Emak Fausto Bellamico, “le priorità strategiche su cui stiamo lavorando per affrontare le sfide imposte dai cambiamenti tecnologici in tutti i settori in cui operiamo”.

Il tutto senza dimenticare l’importanza del ruolo della ricerca e sviluppo, un driver fondamentale in un contesto in costante evoluzione “per mantenere il nostro vantaggio competitivo attraverso l’innovazione”.

A ciò si aggiunge in maniera trasversale a tutti i segmenti di attività il tema della connettività e dell’internet of things, con la possibilità di inserire dei sensori all’interno dei prodotti per migliorare i servizi offerti all’utente finale.

Il business outdoor power equipment

“In questo segmento intendiamo completare e sviluppare rapidamente la gamma di prodotti a batteria, allargando inoltre la nostra rete distributiva ad altri canali come quello delle vendite online in linea a quelle che sono le tendenze del mercato” afferma Bellamico.

Tale divisione riguarda le macchine e i prodotti per il giardinaggio, l’agricoltura e l’attività forestale e rappresenta il business storico di Emak, che nel 2018 ha pesato per circa il 37% del fatturato totale raggiugendo i 167 milioni.

“È un settore maturo in cui Europa e Stati Uniti rappresentato circa il 70% del mercato mondiale, dominato da grossi player e in cui la domanda è più che altro di sostituzione e guidata dall’andamento dell’economia” spiega il ceo.

“È un settore maturo in cui Europa e Stati Uniti rappresentato circa il 70% del mercato mondiale, dominato da grossi player e in cui la domanda è più che altro di sostituzione e guidata dall’andamento dell’economia” spiega il ceo.

In particolare, “Emak realizza circa l’85% dei ricavi di questo business in Europa e puntiamo a rafforzarci anche in altri mercati a cominciare dall’Asia, in primis la Cina, e in Sud America”.

Lo sviluppo organico passerà quindi attraverso le opportunità offerte dall’evoluzione del settore verso prodotti alimentati a batteria, che andranno sempre più a sostituire i modelli endotermici creando quindi nuova domanda anche alla luce di normative sempre più stringenti.

Il business pompe e high pressure water jetting

Questo business è stato aggiunto al gruppo Emak nel 2011 e oggi rappresenta circa 185 milioni di fatturato, pari a circa il 41% del totale 2018. Si divide in tre sottocategorie: pompe per l’agricoltura; prodotti per applicazioni industriali (pompe e impianti) che si rivolgono principalmente al segmento Oem; cleaning con macchine idropulitrici e floor care rivolte a utenti privati e professionisti.

“Nel 2017 abbiamo acquisito Lavorwash, che ci ha permesso di completare la nostra offerta coprendo tutta la fascia sia in termini di utenza che di canale distributivo” dichiara l’amministratore delegato.

“Questo settore è molto vasto e frammentato e presenta opportunità di crescita sia per linee interne che esterne”, prosegue Bellamico. “Negli ultimi anni siamo cresciuti principalmente attraverso acquisizioni e contiamo di proseguire su questa strada, sfruttando le molte applicazioni in diversi settori industriali che ci consentiranno di espanderci in segmenti affini”.

I componenti e accessori

La terza divisione del gruppo riguarda le componenti e accessori, divise a loro volta in altri tre sotto segmenti che presentano sinergie con gli altri due settori e si rivolgono sia a clienti after market che Oem.

“Per quanto riguarda il settore del lavaggio produciamo soprattutto tramite una nostra fabbrica in Cina, rifornendo sia noi stessi che tutti i principali player del mercato. Nel giardinaggio invece siamo leader mondiale nei sistemi di taglio per trimmer e decespugliatori con una produzione spalmata nelle varie aree geografiche a partire dalla casa madre in Francia, creando poi nuove realtà negli Stati Uniti, in Sud America e in Sud Africa e Marocco”.

“Infine, vi è la parte di componenti per il mercato agricolo, dove abbiamo una realtà ancora piccola ma in fase di sviluppo e che presenta le opportunità di innovazione più interessanti sui sistemi di controllo elettronico delle macchine per irrorazione e diserbo” afferma il capo azienda.

“Infine, vi è la parte di componenti per il mercato agricolo, dove abbiamo una realtà ancora piccola ma in fase di sviluppo e che presenta le opportunità di innovazione più interessanti sui sistemi di controllo elettronico delle macchine per irrorazione e diserbo” afferma il capo azienda.

“In particolare, il tema del controllo elettronico è molto importante poiché aumenta la produttività e abbassa i costi, oltre a ridurre l’impatto ambientale. In tale ambito, abbiamo di recente fatto un’acquisizione di minoranza in Brasile, che completeremo nei prossimi anni con l’obiettivo di espanderci anche in Nord America ed Europa”.

Il primo trimestre 2019

I primi tre mesi dell’esercizio si sono chiusi con una diminuzione dei ricavi del 6,7% a 122 milioni, complice soprattutto un ritardo nelle vendite nel settore del giardinaggio.

“Il calo del fatturato del primo trimestre è imputabile principalmente alle giacenze di magazzino presso la rete di distribuzione più elevate del normale e alla ritardata partenza del sell out per i prodotti stagionali” spiega l’ad.

“Il calo del fatturato del primo trimestre è imputabile principalmente alle giacenze di magazzino presso la rete di distribuzione più elevate del normale e alla ritardata partenza del sell out per i prodotti stagionali” spiega l’ad.

“A ciò si aggiunge la stagnazione di consumi e investimenti a livello globale, acuita dall’incertezza creata dalle tensioni commerciali che hanno causato un rinvio degli acquisti e dai problemi geopolitici come in Turchia”.

L’Ebitda è diminuito del 18,1% a 14,1 milioni con una marginalità al 11,6% (-160 punti base), mentre l’utile netto è sceso da 11,2 milioni a 6,1 milioni complice anche la contabilizzazione nel primo trimestre 2018 di una plusvalenza finanziaria di 2,5 milioni.

Dal lato patrimoniale, l’indebitamento finanziario netto si attesta a 164,4 milioni (137,2 milioni escludendo l’impatto dell’IFRS 16), in aumento rispetto ai 117,4 milioni al 31 dicembre 2018.

Lo scenario per il prossimo biennio

“Lo scenario nel breve si conferma caratterizzato dal persistere di elementi di incertezza” dichiara Bellamico. “Il 2019 non sarà un anno di crescita, condizionato da eventi anomali e da fattori esogeni che stanno appesantendo la domanda”.

“Nonostante il ritardo registrato nel primo trimestre, riteniamo comunque di confermare la previsione di ricavi per l’intero esercizio in linea al 2018”.

In attesa di capire come si evolverà la congiuntura economica, a partire dalla questione dazi, il management resta comunque fiducioso nella possibilità di raggiungere nel medio periodo valori positivi in termini di crescita e redditività.

A conferma di ciò, “nonostante le recenti difficoltà del mercato non abbiamo tagliato i Capex, ma abbiamo anzi continuato a investire nella gamma prodotti e nelle reti mantenendo un tasso di circa il 3-3,5% del fatturato”.

Una decisione che conferma la fiducia di una ripresa della crescita organica nei prossimi anni stimata in area low-to-mid single digit, a cui si aggiunge un investimento straordinario di circa 7 milioni in un nuovo centro di ricerca e sviluppo derivante dalla necessità di adeguarsi all’evoluzione tecnologica.

L’outlook 2019-2020

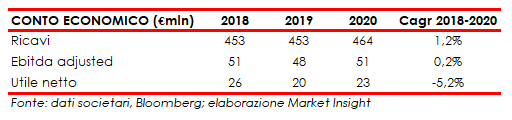

L’outlook per i prossimi due anni raccolto da Bloomberg evidenzia una previsione di un fatturato 2019 sostanzialmente stabile a 453 milioni complice il contesto macroeconomico dominato dall’incertezza, mentre il prossimo anno dovrebbe registrare una lieve crescita a 464 milioni.

A livello di margini operativi, escludendo l’impatto dell’adozione del principio contabile IFRS 16, l’Ebitda quest’anno è previsto in lieve calo a 48 milioni dai 51 milioni 2018, livello che dovrebbe raggiungere nuovamente nel 2020 con una lieve diminuzione della marginalità all’11 per cento.

Borsa

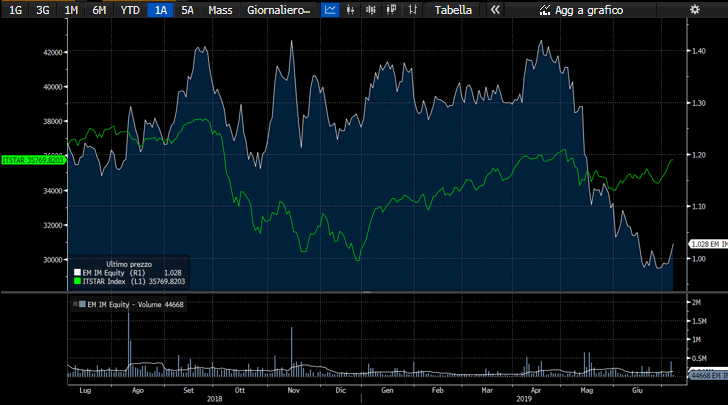

Negli ultimi dodici mesi il titolo Emak ha perso circa il 20% rispetto al -3% del Ftse Italia Star, attestandosi leggermente sotto quota 1 euro mantenendosi in prossimità dei minimi da febbraio 2017.

Una performance condizionata in particolare dall’andamento negativo da inizio anno, con le azioni del gruppo che hanno perso circa il 25% da gennaio in un trend al ribasso accelerato dopo la diffusione della trimestrale lo scorso 15 maggio.

I giudizi degli analisti sul titolo, seppur in numero limitato, si mantengono comunque positivi, con la recente discesa delle quotazioni del gruppo che offre un importante potenziale rivalutativo.

Secondo i dati raccolti da Bloomberg, le raccomandazioni su Emak si dividono in 2 “buy”, 1 “neutral” e 0 “sell”, con un target price medio a dodici mesi di 1,52 euro pari a un potenziale upside di circa il 50 per cento.