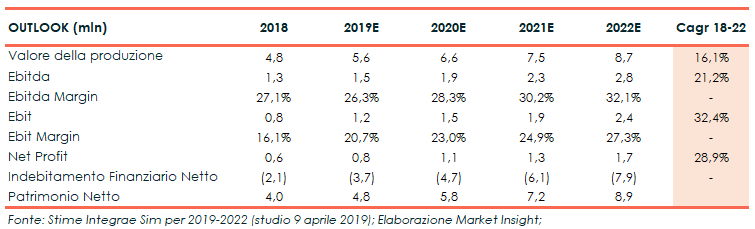

Dopo aver sviluppato l’attività ed essere approdata in Borsa, Circle sta continuando a crescere attraverso l’ampliamento dell’offerta, l’espansione geografica e, non da ultimo, con operazioni di M&A. Programmi che sono supportati anche dalle risorse finanziarie introitate con la quotazione pari a 1,5 milioni. Gli analisti si attendono una sostenuta crescita futura con un forte sviluppo del valore della produzione atteso a 8,7 milioni nel 2022, con un cagr 18-22 pari al 16,1% e dell’Ebitda a 2,8 milioni (cagr 21,1%). L’Ebitda margin salirà al 32,1% (27% nel 2018) e il Roe al 19,2% (15,7% nel 2018).

Nata nel 2012 da un management buy out, Circle è una società di consulenza direzionale con competenze verticali peculiari nel settore portuale e nella logistica intermodale, specializzata nell’analisi dei processi e nello sviluppo di soluzioni per l’automazione e la digitalizzazione della Supply Chain.

La società genovese guidata da Luca Abatello è sbarcata a Piazza Affari sul segmento AIM il 26 ottobre 2018, dopo soli sei anni dalla costituzione. Un passo importante per Circle necessario per imprimere una spinta al percorso di crescita che il gruppo intende perseguire nei prossimi anni.

Cammino che il management intende percorrere attraverso l’ampliamento dell’offerta di prodotti e soluzioni, il rafforzamento ed espansione della propria presenza geografica sui mercati esteri, nonché con operazioni di M&A.

Forte anche dei risultati conseguiti nel 2018 che hanno messo in evidenza un valore della produzione di 4,8 milioni e un Ebitda di 1,3 milioni rispettivamente in progresso del 20% e del 30% rispetto ai dati pro-forma 2017. “Tali risultati sono stati ottenuti grazie a molteplici elementi peculiari che caratterizzano la nostra offerta e in particolare l’innovatività e l’affidabilità delle nostre soluzioni che garantiscono un elevato grado di automazione ed efficienza” ha commentato Luca Abatello.

Una crescita sostenuta anche dall’acquisizione del 51% di Info.era, software house con esperienza ventennale nel mondo marittimo e delle spedizioni e attiva nello sviluppo di soluzioni software con il suo sistema Sinfomar. Operazione che ha consentito inoltre di rafforzare il portafoglio prodotti.

Il gruppo si sta muovendo in un contesto di mercato sempre più appetibile, alla luce delle normative europee che entreranno in vigore nel 2020 e delle diverse opportunità che Brexit, tasse e dazi hanno paradossalmente creato, rendendo maggiormente necessario il ricorso ai prodotti e servizi offerti dal gruppo.

Il consensus degli analisti al 2022 evidenzia un forte progresso del valore della produzione atteso infatti a 8,7 milioni (cagr del 16,1%) e dell’Ebitda a 2,8 milioni (cagr +21,1%).

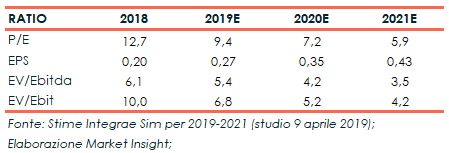

I multipli di borsa al 2020 mettono in risalto la bontà del titolo che nei prossimi anni dovrebbe registrare un miglioramento dei principali indicatori. P/E in contrazione fino a 5,9x nel 2021 (12,7x nel 2018), EPS in progresso fino a 0,43 euro (0,22 euro nel 2018E). EV/Ebitda e EV/Ebit in calo rispettivamente fino a 3,5x e 4,2x. Dinamiche interessanti per il titolo che dall’IPO ad oggi ha già riportato un guadagno del 18,3 per cento.

Conto Economico

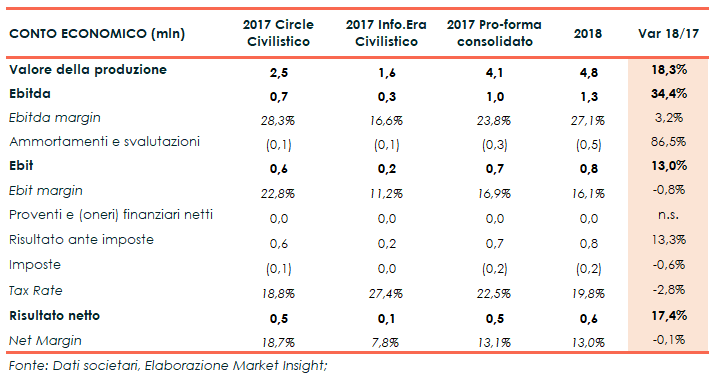

Nel 2018 Circle ha realizzato un valore della produzione aumentato del 18,3% a 4,8 milioni, beneficiando delle sinergie realizzatesi con l’acquisizione del 51% della software house Info.era e il rafforzamento dei relativi prodotti (Milos e Sinfomar), complementari in termini di target.

Le sinergie e il potenziamento dei due software hanno contribuito anche al miglioramento dell’Ebitda, salito a 1,3 milioni (+34,4% a/a), con il relativo margine al 27,1% (23,8% Ebitda Margin 2017).

L’Ebit è aumentato del 13% a 0,8 milioni, nonostante i maggiori ammortamenti per 0,5 milioni (0,3 milioni nel 2017). Senza tenere conto degli investimenti effettuati in sede di IPO, l’Ebit adjusted evidenzia un aumento del 32,5% per cento.

Il conto economico si è chiuso infine con un utile netto in crescita del 17% a 0,6 milioni; utile netto adjusted +42 per cento.

Breakdown Ricavi

Il gruppo genovese offre prevalentemente servizi di consulenza direzionale nel settore portuale e della logistica intermodale con lo sviluppo di soluzioni di automazione e digitalizzazione della Supply Chain attraverso i due software proprietari, Milos (Circle) e Sinfomar (Info.Era).

Milos è un software modulare per la digitalizzazione e ottimizzazione delle operazioni logistiche intermodali mentre Sinfomar fornisce Soluzioni IT per aziende nei settori marittimo e portuale, connettendo tutti gli attori coinvolti nella comunità portuale in un’unica piattaforma.

Entrando nei dettagli del fatturato, i ricavi derivanti dal prodotto software Milos sono aumentati del 50,2% rispetto al 2017.

Sotto il profilo geografico, nel 2018 i ricavi legati a progetti internazionali sono arrivati a ricoprire oltre un terzo del valore della produzione.

Le alte competenze raggiunte dal management nel campo della progettazione europea e ricerca finanziamenti ha contribuito allo sviluppo di un’ulteriore linea di business riguardante un servizio di affiancamento verso gli Enti Pubblici e Aziende Private nella ricerca di opportunità di finanziamento (Project Anticipation) e di posizionamento a livello europeo (EU Branding).

E’ infine presente una terza attività, “Specialized digital multichannel marketing”, dedicata all’analisi, definizione e sfruttamento dei nuovi media finalizzatA all’utilizzo di strumenti di comunicazione digitale, digital marketing, mobile marketing, comunicazione digitale verso punti di distribuzione e verso operatori portuali, logistici, del trasporto e del trasporto marittimo.

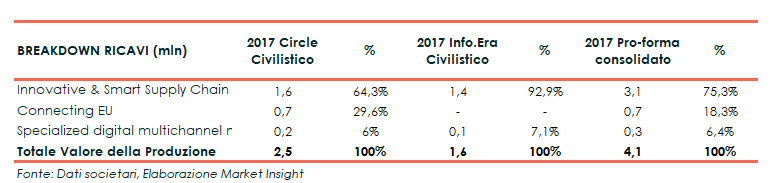

Nel 2018 la società non ha fornito il breakdown dei ricavi mentre i dati pro forma consolidati del 2017 evidenziavano la seguente ripartizione: “Innovative & Smart Supply Chain” (3,1 milioni; 75,3% del fatturato); “Connecting EU” (0,7 milioni; 18,3% fatturato) e “Specialized Digital Multichannel Marketing” (0,3 milioni; 6% fatturato).

Stato Patrimoniale

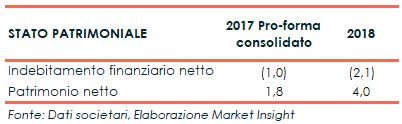

Sul fronte patrimoniale si evidenzia il sensibile aumento della liquidità finanziaria netta a 2,1 milioni (1 milione nel 2017), grazie ai mezzi freschi affluiti con il collocamento in Borsa.

Outlook

Nonostante il rallentamento in corso dell’economia mondiale, lo scenario per Circle si mantiene estremamente favorevole. Potenziali minacce come la Brexit, i tassi e la guerra commerciale Usa-Cina hanno infatti reso maggiormente necessario il ricorso a una serie di servizi in linea con l’offerta del gruppo genovese.

A questi elementi, è doveroso aggiungere l’entrata in vigore nel 2020 di due normative a livello comunitario riguardanti la digitalizzazione doganale e procedure marittime evolute nell’avvicinamento delle navi ai porti.

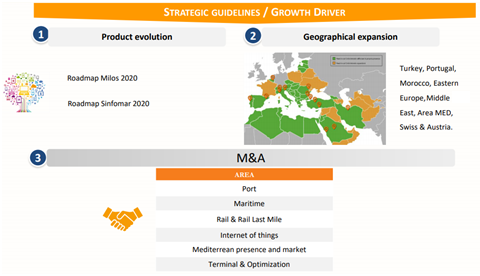

Gli obiettivi del gruppo delineati in sede di IPO sono i seguenti: incrementare il portafoglio prodotti ed estendere il business a livello internazionale. Un percorso che la società intende perseguire e consolidare anche attraverso operazioni di M&A .

Il rafforzamento dell’offerta in portafoglio è la priorità strategica di Circle che, dopo l’acquisizione di Info.era, ha accelerato i nuovi moduli della suite nella logica di completare la digitalizzazione dell’ultimo-penultimo miglio ferroviario.

E sempre in un’ottica di miglioramento dell’offerta, la società guarda con crescente attenzione al mondo dell’IoT e della Blockchain, quest’ultima limitatamente al tema degli smart contracts applicati ai bill of lading (documenti di accompagnamento delle merci nella catena logistica marittima) e alle letture di vettura ferroviarie.

Il secondo driver di crescita del gruppo è rappresentato dall’espansione oltre i confini nazionali, un percorso già intrapreso dalla società, che già nel 2017 e nel 2018 ha registrato oltre il 35% del fatturato all’estero. Ad oggi è in corso un’espansione lungo le sponde del mediterraneo attraverso una serie di alleanze in essere in Turchia.

La società ha inoltre ampliato il proprio posizionamento in Bulgaria, Romania e Marocco. Già presente con l’aiuto di partner in tali aree, Circle intende migliorare il proprio posizionamento attraverso joint ventures e operazioni di natura straordinaria.

In occasione della pubblicazione dei risultati del 2018, la società ha confermato le attese circa un trend positivo in linea con quello del 2018, con un obiettivo di crescita organica significativo e proprio nel 2019 il gruppo incrementerà la presenza internazionale.

Entrando nel dettaglio dei numeri, nel quadriennio 2019-2022 gli analisti si attendono un valore della produzione in crescita ad un tasso annuo medio del 16,1% a 8,7 milioni, grazie al forte aumento dei ricavi core (innovative e supply chain). A livello di margini operativi, l’Ebitda e l’Ebit dovrebbero salire progressivamente raggiungendo rispettivamente 2,8 milioni (cagr +21,2%) e 2,4 milioni (cagr +32,4%). Nell’orizzonte temporale in esame il gruppo dovrebbe pertanto chiudere ogni singolo esercizio ampiamente in positivo. Infine, l’utile netto dovrebbe raggiungere 1,7 milioni al 2022 (Cagr +28,9%).

Ricordiamo che recentemente il gruppo genovese ha annunciato la propria partecipazione al progetto europeo “FENIX – A european Federated Network of Information Exchange in LogistiXStudy che porterà contributi per 1,3 milioni. Il progetto, basato sul lavoro del Digital Transport and Logistic Forum (DLTF), mira a creare una struttura di piattaforme federative integrate che agisca come propulsore di attività B2A, di operazioni scambio dati B2B e come una piattaforma di condivisione per i diversi operatori della logistica e dei trasporti.

Ratio

Gli indicatori di bilancio mettono in evidenza la solidità patrimoniale di Circle che, secondo le stime al 2022 di Integrae Sim, dovrebbe continuare ad evidenziare una posizione finanziaria netta positiva anche nei prossimi anni. Motivo per cui il calcolo dei PFN/Ebitda e PFN/Patrimonio netto risultano poco interessanti.

La maggiore patrimonializzazione del gruppo ha comportato un brusco calo “tecnico dell’indicatore della redditività” nel 2018 che tuttavia ritornerà a crescere nei prossimi esercizi, ritornando oltre il 19,2% nel 2022.

Gli indicatori di borsa confermano l’attrattività del titolo. Il P/E è infatti destinato a contrarsi positivamente fino a 5,9x nel 2021, posizionandosi ampiamente sotto la soglia dei 15x, comunemente utilizzata per distinguire titoli appetibili o meno.

Secondo gli analisti, l’EPS, noto anche con il nome di utile per azione, salirà fino a 0,43 euro dai precedenti 0,20 euro del 2018.

Dinamica interessante per l’EV/Ebitda e l’EV/Ebit, entrambi previsti in calo rispettivamente fino a 3,5x (2018 6,1x) e 4,2x (2018 10x).

Punti di forza

Circle opera in un settore caratterizzato da un elevato grado di specializzazione.

Il gruppo gode di un forte know-how tecnologico e di una comprovata expertise nel business process reengineering e nel project management.

La quotazione in borsa ha permesso a Circle di migliorare ulteriormente la propria PFN, già positiva prima dell’IPO, fino a 2 milioni. Risorse che il gruppo sta utilizzando nel proprio percorso di crescita, che ha visto una forte attenzione alle soluzioni nel corso del secondo semestre 2018 e del primo semestre 2019 (nuova suite per i Terminal, soluzioni per i Multimodal Transport Operator, progetti di Ultimo Miglio Ferroviario).

Conoscenza delle aree di business e delle politiche europee che Circle è in grado di anticipare attraverso il proprio portafoglio prodotti.

Opportunità

L’obsolescenza delle infrastrutture nei porti e negli hub intermodali.

Brexit, tassi e dazi – come già anticipato – rendono sempre più necessario il ricorso a società in grado di semplificare attraverso il proprio know – how i processi commerciali.

L’espansione geografica del gruppo.

Punti di debolezza

Le dimensioni contenute potrebbero rappresentare un ostacolo nell’ottenimento di commesse più considerevoli, anche se la quotazione in Borsa sta consentendo di sopperire a tale aspetto, grazie alla visibilità e alla credibilità correlata

Minacce

Pur operando in un mercato con un elevato grado di specializzazione, è presente una concorrenza di piccole dimensioni fortemente competitiva.

Il settore della digitalizzazione sta scontando negli ultimi periodi una crescente competitività dei prezzi e in questo senso operatori di grandi dimensioni potrebbero trarne vantaggi anche con un’opportunità di consolidamento.

Borsa

Dal suo sbarco a Piazza Affari, il titolo ha riportato un rialzo del 18% circa rispetto al prezzo dell’Ipo pari a 2,40 euro.

I prezzi attuali (2,84 euro chiusura 10 luglio 2019) presentano ancora margini di crescita alla luce delle stime di Integrae Sim. Gli analisti della boutique finanziaria indicano infatti un target price di 4,78 euro che incorpora un cospicuo potenziale upside del 68,3%.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Circle