Boeing è una delle principali aziende a livello mondiale attiva nel settore dell’aerospazio e della difesa. Attualmente il gruppo sta cercando di riguadagnare appeal commerciale dopo la sospensione a tempo ancora indeterminato dell’aeromobile 737 Max da parte delle principali autorità nazionali e internazionali, a seguito dei due incidenti avvenuti nell’ultimo anno a causa del malfunzionamento del sistema antistallo. Incidenti che hanno pesato sui numeri del primo trimestre 2019 periodo in cui ha realizzato ricavi in calo del 2% a 22,9 miliardi di dollari e un Ebitda anch’esso in calo a 2,9 miliardi. E anche per il secondo trimestre non si prospettano numeri positivi come anticipato dai dati sulle consegne di inizio luglio con il crollo dei modelli 737 passati da 86 nel primo trimestre a 24 nel secondo.

La Boeing Company è una società aerospaziale attiva in quattro segmenti: Commercial Airplanes (BCA); Difesa, spazio e sicurezza (BDS); Global Services (BGS) e Boeing Capital (BCC).

Il segmento BCA sviluppa, produce e commercializza velivoli a reazione commerciali e fornisce servizi di supporto alla flotta, principalmente al settore delle compagnie aeree commerciali in tutto il mondo.

Il segmento BDS è impegnato nella ricerca, sviluppo, produzione e modifica di velivoli e sistemi di armi militari con equipaggio e senza equipaggio per combattimento, sorveglianza e mobilità.

Il segmento BGS offre servizi a clienti commerciali e della difesa di tutto il mondo.

Il portafoglio di settori di BCC è costituito da attrezzature in leasing operativo, leasing finanziari, note e altri crediti e attività possedute per la vendita.

Conto economico

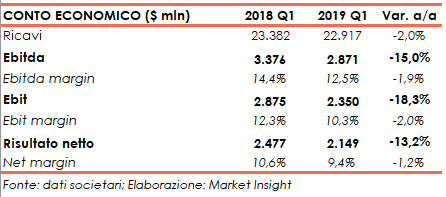

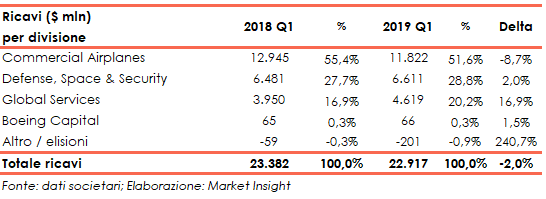

Nel primo trimestre 2019 il gruppo ha realizzato ricavi per 22,9 miliardi in calo del 2,0% rispetto ai 23,4 miliardi nel 1Q 18. L’Ebitda è risultato pari a 2,9 miliardi (3,4 miliardi nel 1Q 18), l’Ebit di 2,35 miliardi (2,9 miliardi nel 1Q 18) e l’utile netto di 2,1 miliardi (2,5 miliardi nel 1Q 18).

L’andamento del primo trimestre è stato in controtendenza, proprio a causa delle difficoltà sui Boeing 737 Max, rispetto all’evoluzione positiva del conto economico dell’esercizio 2018.

L’andamento del primo trimestre è stato in controtendenza, proprio a causa delle difficoltà sui Boeing 737 Max, rispetto all’evoluzione positiva del conto economico dell’esercizio 2018.

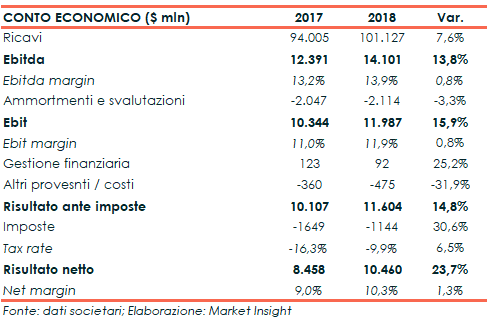

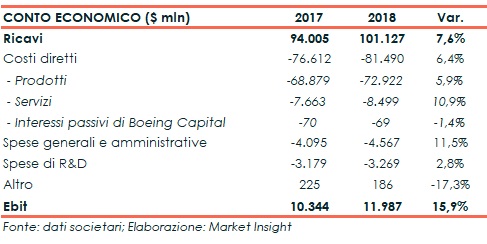

L’Ebit è risultato pari a 12 miliardi (Ebit margin dell’11,9%), in crescita rispetto ai 10,3 miliardi dell‘esercizio precedente (Ebit margin del’11,0%) grazie soprattutto al contenuto aumento dei costi diretti (+6,4% a 81,5 miliardi), meno che proporzionale rispetto ai ricavi (+7,6%), in particolare quelli relativi ai prodotti (+5,9% a 72,9 miliardi).

L’Ebit è risultato pari a 12 miliardi (Ebit margin dell’11,9%), in crescita rispetto ai 10,3 miliardi dell‘esercizio precedente (Ebit margin del’11,0%) grazie soprattutto al contenuto aumento dei costi diretti (+6,4% a 81,5 miliardi), meno che proporzionale rispetto ai ricavi (+7,6%), in particolare quelli relativi ai prodotti (+5,9% a 72,9 miliardi).

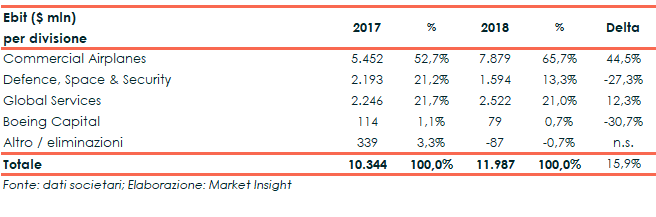

Da un punto di vista divisionale l’Ebit consolidato progredisce grazie all’andamento dell’aviazione civile e dei servizi, parzialmente controbilanciato dalla performance della difesa e dell’aerospazio e dei servizi finanziari.

Da un punto di vista divisionale l’Ebit consolidato progredisce grazie all’andamento dell’aviazione civile e dei servizi, parzialmente controbilanciato dalla performance della difesa e dell’aerospazio e dei servizi finanziari.

Infine, la riduzione del tax rate dal 16,3% del 2017 (pari a 1,6 miliardi) al 9,9% (1,1 miliardi) contribuisce alla crescita del risultato netto che si attesta a 10,5 miliardi (10,3% dei ricavi) in progresso del 23,7% rispetto agli 8,5 miliardi del 2017 (9% dei ricavi).

Infine, la riduzione del tax rate dal 16,3% del 2017 (pari a 1,6 miliardi) al 9,9% (1,1 miliardi) contribuisce alla crescita del risultato netto che si attesta a 10,5 miliardi (10,3% dei ricavi) in progresso del 23,7% rispetto agli 8,5 miliardi del 2017 (9% dei ricavi).

Breakdown ricavi

Il primo trimestre 2019 è stato caratterizzato dal forte calo dell’aviazione civile passata da 12,9 miliardi nel 1Q2018 a 11,8 miliardi nel 1Q2019. Andamento destinato a peggiorare nel secondo trimestre come preannunciato dai dati sulle consegne del 2Q2019 con i 737 scesi a 24 da 86 nel primo trimestre.

In lieve crescita i ricavi per il settore difesa, spazio e sicurezza (passati da 6,5 miliardi a 6,6 mliardi nel 1Q 2019) e i ricavi per i servizi finanziari (passati da 65 a 66 milioni).

Si consolidano invece i global services in crescita del 16,9% dai 3,9 miliardi del 1Q2018 ai 4,6 miliardi del 1Q2019.

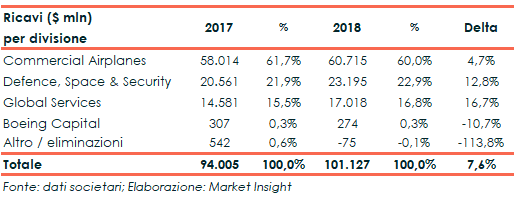

Il calo dell’aviazione civile ha pesato sul totale ricavi nel primo trimestre del 2%, invertendo i risultati positivi registrati nel 2018 quando il fatturato di Boeing Company era salito del 7,6% a/a a 101,1 miliardi di dollari grazie all’andamento dei business industriali.

Il calo dell’aviazione civile ha pesato sul totale ricavi nel primo trimestre del 2%, invertendo i risultati positivi registrati nel 2018 quando il fatturato di Boeing Company era salito del 7,6% a/a a 101,1 miliardi di dollari grazie all’andamento dei business industriali.

L’aviazione civile nel 2018 è cresciuta del 4,7% a 60,7 miliardi (60,0% del totale), la difesa e l’aerospazio del 12,8% a 23,2 miliardi (22,9% del totale) e i global services del 16,7% a 17 miliardi (16,8% del totale).

In controtendenza i servizi finanziari che hanno registrato un calo del 10,7% a 274 milioni (0,3% del totale).

Portafoglio ordini

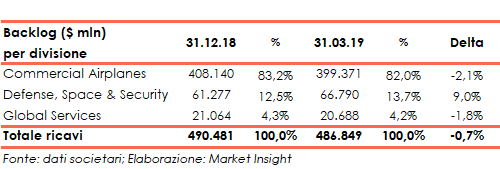

Al 31 marzo 2019 il backlog era di 486,8 miliardi,, in calo dello 0,7% rispetto ai 490,5 miliardi al 31 dicembre 2018 a causa soprattutto del rallentamento dell’aviazione civile le cui commesse scendono da 408,1 miliardi a 399,4 miliardi.

Cresce invece del 9,0% il portafoglio del business Difesa e Aerospazio che passa da 61,3 miliardi a 66,8 miliardi, mentre quello dei Servizi segna un -1,98% a 20,7 milioni.

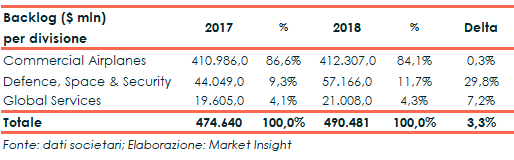

Anche in questo caso il dato è in controtendenza rispetto a quello dei dodici mesi del 2018, anno in cui il backlog era cresciuto a 490,5 miliardi (+3,3% rispetto ai 474,6 miliardi del 31 dicembre 2017) grazie soprattutto alla Difesa & Aerospazio (+29,8% a 57,2 miliardi) e in misura inferiore all’Aviazione Civile (+0,3% a 41,2 miliardi) e ai Servizi (+7,2% a 21 miliardi).

Stato patrimoniale

Stato patrimoniale

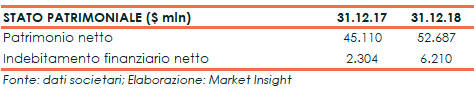

La struttura finanziaria consolidata vede un patrimonio netto che aumenta dai 45,1 miliardi di dollari del 31 dicembre 2017 (con un ratio total asset/ equity pari a 3,45x) ai 52,7 miliardi del 31 dicembre 2018 (con un ratio total asset/ equity pari al 3,22x).

L’indebitamento finanziario netto aumenta passando da 2,3 miliardi di dollari del 31 dicembre 2017 ai 6,2 miliardi a fine 2018.

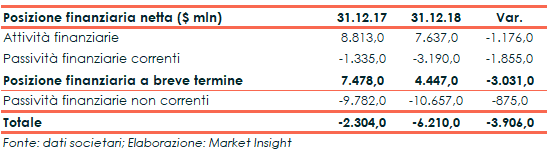

La posizione finanziaria netta a breve presenta un saldo sempre, positivo ma in diminuzione dai 7,5 miliardi del 31 dicembre 2017 ai 4,4 miliardi del 31 dicembre scorso.

La posizione finanziaria netta a breve presenta un saldo sempre, positivo ma in diminuzione dai 7,5 miliardi del 31 dicembre 2017 ai 4,4 miliardi del 31 dicembre scorso.

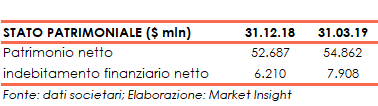

Al 31 marzo 2019 l’equity era pari a 54,9 miliardi mentre l’indebitamento finanziario netto si attestava a 7,9 miliardi.

Flussi di cassa

I flussi di cassa dell’attività operativa sono stati pari a 15,3 miliardi di dollari e hanno parzialmente coperto le attività di investimento complessivamente pari a 4,6 miliardi, il buyback azionario di 9 miliardi e la distribuzione di dividendi per un importo pari a 3,9 miliardi.

Ratio

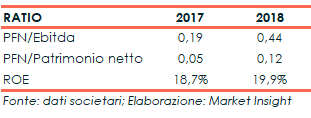

L’aumento dell’indebitamento finanziario determina la crescita del rapporto Pfn / Ebitda dal 19x allo 0,44x, nonostante l’aumento dell’Ebitda, e del ratio pfn / equity dallo 0,05x allo 0,12x.

Entrambi i valori evidenziano comunque una forte solidità e sostenibilità finanziaria.

Infine, il progresso dell’utile netto determina l’espansione del roe dal 18,7% al 19,9 per cento.

Infine, il progresso dell’utile netto determina l’espansione del roe dal 18,7% al 19,9 per cento.

Strategia

La mission che il gruppo si è prefissa è collegare, proteggere, esplorare e ispirare il mondo attraverso l’innovazione aerospaziale aspirando al meglio del settore industriale e aerospaziale.

Gli obiettivi al 2025 sono:

- leadership di mercato

- redditività nella best practice del settore

- crescita alimentata dalla produttività

- eccellenza del design, della produzione e dei servizi

- accelerazione dell’innovazione

- presenza su scala globale

Le azioni strategiche del gruppo per raggiungere i suddetti obiettivi prevedono di operare come una “one company” facendo leva sui propri punti di forza e puntando a migliorare per eccellere.

Outlook

Il gruppo emetterà la guidance quando ci sarà maggiore visibilità circa le tempistiche e delle condizioni relative al rientro in servizio della flotta 737 Max.

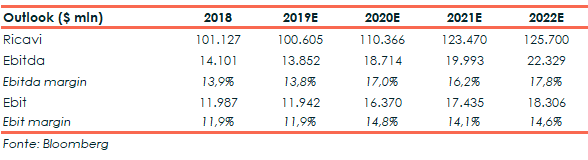

Secondo gli analisti, nel 2019 i ricavi saranno pari a 100,6 miliardi (-0,5% a/a), l’Ebitda pari a 13,9 miliardi (-1,8% a/a) e l’Ebit pari a 11,9 miliardi (-0,4% a/a).

Previsioni degli analisti

Per i prossimi anni gli analisti prevedono il seguente trend dei risultati:

I ricavi al 2022 sono attesi a 125,7 miliardi, equivalente ad un cagr del 6,1% rispetto ai 101,1 miliardi dell’esercizio 2018.

I ricavi al 2022 sono attesi a 125,7 miliardi, equivalente ad un cagr del 6,1% rispetto ai 101,1 miliardi dell’esercizio 2018.

Sempre al 2022 l’Ebitda dovrebbe attestarsi a 22,3 miliardi (17,8% dei ricavi) in aumento ad un cagr del 14,6% rispetto ai 14,1 miliardi del 2018 (13,9% del fatturato).

Infine, l’Ebit 2022 è previsto a 18,3 miliardi (14,6% dei ricavi), in progresso ad un cagr del 13,2% rispetto ai 12,0 miliardi del 2018 (11,9% del fatturato)

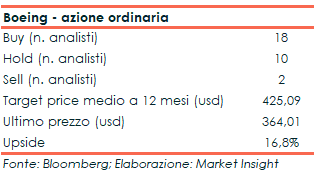

In base ai dati raccolti da Bloomberg, le view degli analisti sull’azione ordinaria a inizio luglio 2019 possono essere raggruppate in 18 “buy”, 10 “hold” e 2 “sell”.

Il target price medio è visto a 425,09 dollari ovvero il 16,8% superiore al valore del medesimo periodo.

Il target price medio è visto a 425,09 dollari ovvero il 16,8% superiore al valore del medesimo periodo.

Borsa

L’azione ordinaria dopo aver chiuso la seduta del 24 dicembre a 294,16 dollari ha iniziato un rally che l’ha portata a terminare la giornata borsistica del 1° marzo a 440,62 dollari.

Successivamente, anche a causa dell’incidente del 10 marzo relativo al volo Ethiopian Airlines 302, con il conseguente sell-off nella seduta seguente (-5,33%) è iniziata una fase di rintracciamento che ha portato il titolo sui valori attuali di 352 dollari.

Attualmente gli investitori si stanno interrogando su quando il 737 Max riceverà l’autorizzazione da parte delle autorità nazionali e internazionali per riprendere la sua attività commerciale.

Pertanto, da inizio anno l’azione ha registrato una crescita del 9,4% inferiore a quella dell’indice di riferimento Dow Jones che, nel medesimo periodo, ha messo a segno un +15,3 per cento.