La prima matricola all’Aim del 2019, attiva nel produzione di macchine per il packaging, da subito ha messo in atto quanto prefissato in sede di collocamento perfezionando importanti acquisizioni. La strategia del gruppo Ilpra prevede infatti l’ampliamento della capacità produttiva e l’ulteriore crescita all’estero anche attraverso operazioni di M&A, volta ad ampliare la catena del valore delle soluzioni tecnologiche offerte in particolare in nuovi mercati geografici. Il gruppo ha chiuso il 2018 con ricavi aumentati a 28,4 milioni (+11%), Ebitda a 5,5 milioni (+5%), Ebit a 4 milioni (+4%), mentre l’utile aumenta del 14% a 2,4 milioni. Le proiezioni degli analisti per il periodo 2019-2022 indicano una crescita media annua dei ricavi del 7%, e un Ebitda margin a fine periodo al 21%, dal 19,5% di fine 2018.

La storia di Ilpra risale al 1955, ma la rivoluzione parte dagli anni ’80 quando, grazie agli ingenti investimenti in R&S, ha lanciato sul mercato la prima termosaldatrice in “atmosfera protettiva” e avviato il processo di internazionalizzazione.

Il gruppo rappresenta uno dei principali player nel settore del packaging, operando in particolare nella nicchia di mercato rappresentata dalle macchine confezionatrici per l’industria alimentare, grazie all’ampia gamma offerta (termosaldatrici per vaschette , riempitrici , termoformatrici) e soluzioni tecnologiche all’avanguardia.

La tecnologia ProGas, brevettata da ILPRA, è basata su un’esclusiva ciclica di lavoro che consente di ridurre l’uso e lo spreco di gas e di aumentare la produttività dei macchinari.

La Pmi innovativa, con più di 16.000 macchinari venduti, 190 dipendenti, una vasta rete di venditori e la presenza in 4 paesi (Italia, UK, Hong Kong ed Emirati Arabi), realizza all’estero oltre il 70% del fatturato e presidia direttamente i mercati di tutto il mondo.

Dopo l’esordio all’Aim, la dinamicità della società lombarda si è concretizzata con la finalizzazione di diverse operazioni, coerentemente con quanto annunciato in sede di Ipo, iniziando così ad utilizzare i 5,3 milioni di mezzi introitati con l’aumento di capitale connesso alla quotazione.

Prima per importanza l’acquisizione dell’80% di Veripack che ha consentito il rafforzamento sul mercato Indiano.

L’operazione, come affermato da Maurizio Bertocco, Presidente e Amministratore Delegato, “ci permette, da un lato, di integrare avanzate tecnologie complementari e particolarmente performanti, ampliando la gamma di prodotti offerti anche su macchine di maggiori dimensioni e nel settore medicale e, dall’altro, di sfruttare importanti sinergie a livello distributivo. Il marchio è infatti ben radicato sul mercato indiano, area geografica ad oggi non ancora presidiata dal nostro Gruppo, che presenta un elevato potenziale.”

Le altre acquisizioni hanno riguardato il 70% di Ipt, con un fatturato 2018 pari a oltre 1 milione, il 51% di Eltec, attiva nel settore degli impianti automatizzati di fine linea che, nelle parole di Maurizio Bertocco “ci consente di ampliare la nostra offerta con impianti automatizzati che completano le fasi di imballaggio e pallettizzazione del prodotto finito, fornendo così una linea completa”.

A queste si aggiunge l’espansione sul mercato nipponico con un ordine di circa 1 milione da un primario distributore giapponese specializzato nel settore alimentare. Tale ordine si inserisce in una più ampia collaborazione commerciale, finalizzata alla distribuzione in Giappone di macchine termosaldatrici per vaschette per il confezionamento in atmosfera protettiva.

Manovre che partono da un positivo 2018, esercizio chiuso con un valore della produzione aumentato del 16% a 27 milioni e un utile netto attestatosi a 2,4 milioni (+14%).

“Guardiamo con ottimismo il 2019” ha commentato Maurizio Bertocco “continuando a puntare sull’innovazione per sviluppare soluzioni di confezionamento adatte a diversi settori merceologici e intendiamo confermare il nostro posizionamento come partner tecnologico di riferimento per il packaging”.

Le proiezioni degli analisti di Integrae SIM per il quadriennio 2019-2022 indicano una crescita medio annua dei ricavi del 7%, mentre un graduale efficientamento dei costi operativi porta a fine piano ad un Ebitda margin del 21%, dal 19,5% di fine 2018.

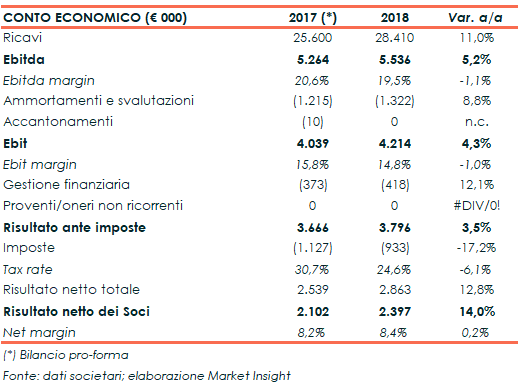

Conto economico

Il gruppo ha chiuso il 2018 con ricavi aumentati dell’11% a 28,4 milioni, per effetto dell’ingresso di nuovi clienti e del consolidamento del business in nuovi mercati, in particolare il Middle East.

Un risultato che assume maggiore importanza in considerazione dell’andamento del mercato delle macchine packaging. Secondo il preconsuntivo dell’associazione di categoria Ucima nel 2018, infatti, il fatturato del settore è aumentato del 6,2 per cento, di cui l’8,6% in Italia e il 5,5% all’estero.

La crescita del volume d’affari è alla base dell’aumento del valore della produzione a 31,5 milioni (+ 15,8%), il 75% circa generato all’estero, a cui hanno contribuito tutte le società del gruppo per effetto sia della crescita organica sia dell’ampliamento dell’azione commerciale della capogruppo.

La positiva performace è stata in parte assorbita dalla maggiore incidenza dei costi di produzione, l’Ebitda è pertanto aumentato del 5,2% a 5,5 milioni, con un’incidenza sul fatturato pari al 19,5% (-110 basis point), mentre l’Ebit ha mostrato un incremento del 4,3% a 4,2 milioni, con una marginalità al 14,8% (-100 basis point).

L’esercizio si è chiuso con un utile netto di competenza di 2,4 milioni, in crescita del 14% rispetto all’anno precedente, con il miglioramento del tax rate, passato dal 31% al 25%, che ha più che compensato il leggero peggioramento della gestione finanziaria determinato dal diverso apporto della componente cambi.

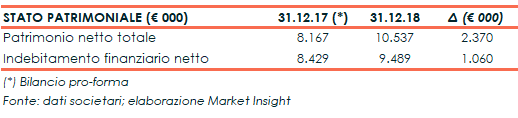

Stato Patrimoniale

Stato Patrimoniale

Sul fronte patrimoniale, che non recepisce ancora gli effetti dell’aumento di capitale effettuato in febbraio 2019 con l’Ipo, l’indebitamento finanziario netto aumenta di 1 milione a 9,4 milioni, mentre il patrimonio netto cifra in 10 milioni (8,2 milioni nel 2017).

Ratio

Ratio

Il gruppo presenta una buona struttura patrimoniale, che si ricorda non recepisce ancora quanto introitato con l’ipo (5,3 milioni), con un valore ottimale dell’Indicatore della capacità di ripagamento del debito; PFN/Ebitda pari a 1,6 e 1,7x rispettivamente per il 2017 e 2018.

Equilibrata la struttura patrimoniale con un quoziente di indebitamento sceso sotto l’unità e pari a 0,9x.

Buono anche il livello dell’indicatore di redditività dell’azionista, con un Roe 2018 al 22 per cento.

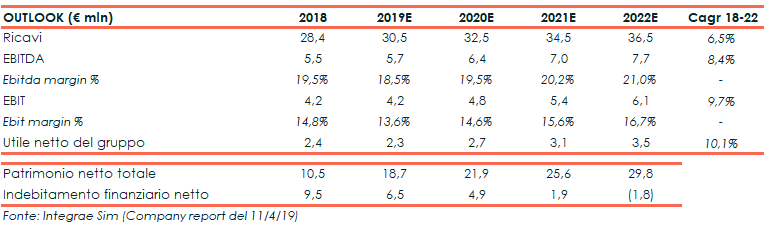

Outlook

Outlook

Secondo l’organo amministrativo, nell’esercizio in corso il gruppo intende continuare il proprio percorso di crescita, sia organica sia per linee esterne.

L’aumento di capitale realizzato ha dotato il gruppo di mezzi freschi per nuove operazioni mirate di M&A, capaci di ampliare la catena del valore dei servizi tecnici offerti ai settori industriali di riferimento, in particolare in quello alimentare, oltre all’apertura di nuove filiali estere ed all’ottimizzazione della produzione in ottica Lean.

Integrae SIM (Nomad e Specialist della società) ha avviato la copertura sul titolo. Secondo gli analisti, driver della crescita saranno l’efficientamento del processo produttivo, lo sviluppo di sistemi gestionali, nonché l’ampliamento della struttura organizzativa e il potenziamento della rete commerciale.

Il progresso sarà inoltre sostenuto dall’espansione geografica con l’apertura di nuove filiali, ad esempio in Francia, Russia, Spagna e Germania.

I ricavi sono pertanto attesi in progressivo sviluppo fino a superare 36 milioni nel 2022, dai 28,4 milioni del trascorso esercizio, con una variazione media annua del 7 per cento.

Per quanto riguarda i margini operativi, l’atteso graduale efficientamento dei costi operativi porta a stimare un Ebitda margin 2022 al 21% (19,5% nel 2018). In valore assoluto l’Ebitda è atteso a 7,7 milioni nel 2022 dai 5,5 milioni del 2018 (cagr dell’8,4%),

A fine periodo l’utile netto è atteso a 3,5 milioni (2,4 milioni nel 2018).

Gli investimenti sono stimati a 7,7 milioni nell’arco dei prossimi quattro anni, mentre a livello di circolante sono stati mantenuti stabili i giorni di incasso dei crediti commerciali e della rotazione delle rimanenze.

Strategia

Strategia

La strategia di sviluppo del gruppo è focalizzata sia sulla crescita endogena che per linee esterne. In particolare, Ilpra intende migliorare la struttura aziendale efficientando i processi produttivi mediante lean company e Industry 4.0.

Il gruppo intende proseguire e incrementare la propria attività di innovazione al fine di seguire le richieste di un mercato sempre più globalizzato, dando continuità al piano di investimenti in R&S.

L’ampliamento del presidio dei mercati passa anche dalla volontà di esser presente con proprie filiali nei mercati in cui Ilpra già opera e in cui ritiene di potersi ulteriormente espandere quali, ad esempio, Germania, Francia, Est Europa, Russia, Australia, Stati Uniti.

La crescita per linee esterne ha come fine la ricerca di un’integrazione verticale a valle del mercato di riferimento mediante acquisizione di imprese operanti nella produzione di macchine utensili per la formatura dei metalli, in modo da soddisfare più rapidamente le richieste specifiche della clientela.

Sono altresì target possibili anche i produttori specializzati sui sistemi di dosaggio e sviluppo fine linea, al fine di completare l’intera linea produttiva.

Punti di forza

Con oltre 60 di attività Ilpra ha acquisito una forte competenza e un elevato know-how nello studio, progettazione e sviluppo di tecnologie innovative e moderne nel settore dell’imballaggio.

Il gruppo è in grado di offrire prodotti personalizzati al fine di soddisfare le varie esigenze della propria clientela, offrendo inoltre assistenza e manutenzione preventiva con aggiornamenti personalizzati per ciascun cliente e assistenza preventiva in loco.

Presenza capillare in tutti i principali mercati.

Punti di debolezza

Il gruppo attualmente presenta elevati costi di produzione che assorbono marginalità. Sotto questo aspetto un recupero è atteso nei prossimi esercizi in virtù delle azioni di efficientamento rientranti nella strategia posta in essere dal management.

Opportunità

L’adattamento dei processi produttivi mediante lean company e Industry 4.0 permetteranno di trasformare la produzione da isola a produzione in linea dei principali modelli di macchine come le Speedy e le semiautomatiche, riducendo i tempi di produzione, efficientando il magazzino e riducendo i tempi morti.

Minacce

L’operatività potrebbe essere influenzata dal quadro macro-economico dei diversi Paesi in cui il gruppo opera.

I macchinari per il confezionamento devono rispondere a requisiti regolamentari e di sicurezza, che variano in funzione dei Paesi in cui vengono commercializzati.

Seppure Ilpra tenga conto dei diversi standard, non è possibile escludere che mutamenti della legislazione in materia di sicurezza per i prodotti relativi ai macchinari per il confezionamento possano in futuro determinare la necessità di rivedere la propria organizzazione e/o comportino un significativo aumento dei costi per l’adattamento dei modelli alle specifiche richieste nei vari Paesi.

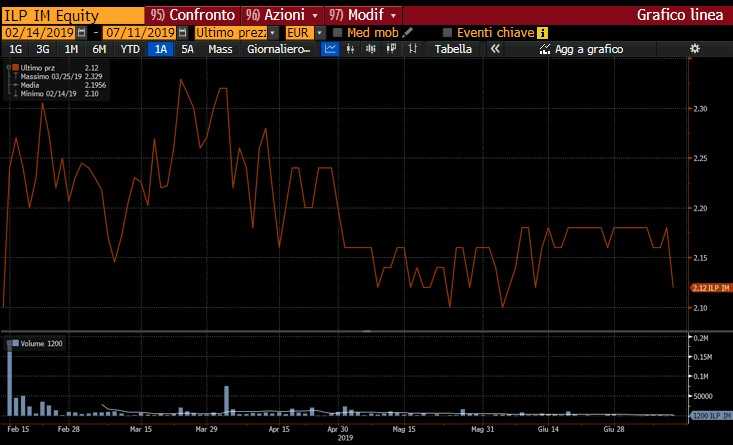

Borsa

Attualmente le azioni Ilpra scambiano a 2,12 euro, prezzo leggermente superiore ai 2,1 euro a cui è avvenuto il debutto il Borsa il 15 febbraio 2019.

Un prezzo che presenta un potenziale di rivalutazione di circa il 51% rispetto al prezzo obiettivo di 3,2 euro indicato dal Nomad Integrae SIM.

Un prezzo che presenta un potenziale di rivalutazione di circa il 51% rispetto al prezzo obiettivo di 3,2 euro indicato dal Nomad Integrae SIM.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a ILPRA