Trevi, in vista della manovra di rilancio, ha approvato i bilanci del 2017 e del 2018, in sospeso vista la mancanza del presupposto di continuità aziendale. Dopo un 2017 appesantito da importanti svalutazioni, il 2018 ha visto il ritorno in positivo della gestione operativa e una riduzione delle perdite nette, grazie anche a un miglioramento del risultato negativo della divisione Oil & Gas, ora in dismissione. Rimane ancora alta anche la tensione sul lato patrimoniale dove a fine 2018, a fronte di un patrimonio netto negativo, si è rilevato un incremento dell’indebitamento finanziario netto.

Il consiglio di amministrazione di Trevi ha approvato ieri i risultati consolidati degli esercizi 2017 e 2018, essendosi venuto a creare il presupposto della continuità aziendale alla luce dell’attuazione della manovra di ricapitalizzazione e ristrutturazione del debito.

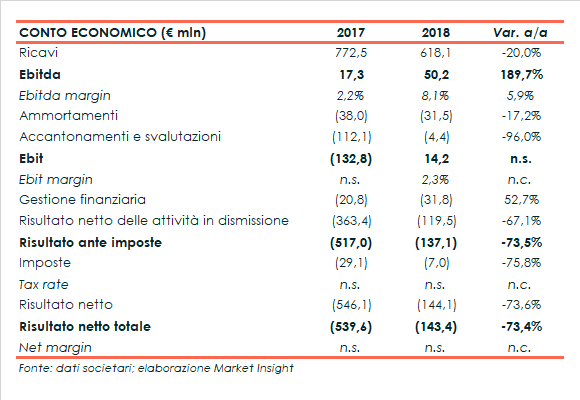

Nel 2018 il fatturato consolidato di Trevi, escluso l’apporto della divisione Oil & Gas in via di dismissione, è diminuito del 20% a 618,1 milioni rispetto ai 772,5 milioni del 2017.

Un andamento che riflette la contrazione del settore Fondazioni (-25%), appesantita dalle minori attività in Medio Oriente, Africa e Sud America. Positivo invece l’andamento del settore dei paesi sviluppati, in particolare in Nord America.

La divisione Soilmec ha rilevato invece una riduzione del 5,7% del giro d’affari dovuto al ridimensionamento delle vendite realizzate dalla divisione Water (-80%) e a un’ulteriore contrazione degli investimenti in attrezzature della divisione Trevi.

A livello geografico i ricavi sono cresciuti in Europa (+63%), Estremo Oriente e Resto del Mondo (+25%) e USA e Canada (+3%), mentre sono diminuiti nelle altre aree, in particolare in Medio Oriente e Asia (-38%) e in America Latina (-45,5%).

Nella gestione operativa, l’Ebitda ha però riscontrato un miglioramento più che raddoppiando a 50,2 milioni rispetto ai 17,3 milioni del 2017, con il relativo margine salito dal 2,2% all’8,1% (+590 basis point), grazie alla riduzione dei costi operativi.

In progresso anche l’Ebit che risulta positivo per 14,2 milioni, con un margine del 2,3 per cento, rispetto alla perdita operativa per 132,8 milioni del 2017, su cui hanno pesato importanti svalutazioni di rimanenze e crediti dovute ai risultati dei test di impairment.

Peggiora invece la gestione finanziaria, mentre si è ridotta la perdita delle attività in dismissione ovvero la divisione Oil & Gas, la cui cessione dovrebbe completarsi entro il prossimo mese di novembre.

Il periodo si è chiuso con una perdita netta in calo da 539,6 milioni del 2017, che risentivano dei fattori sopra descritti e della svalutazione delle imposte differite attive, a 143,4 milioni del 2018.

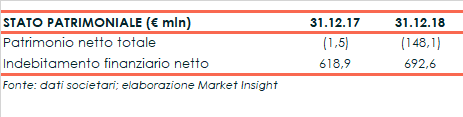

Dal lato patrimoniale, il patrimonio netto al 31 dicembre 2018 risulta negativo per 148,1 milioni, mentre l’indebitamento finanziario netto è aumentato a 692,6 milioni da 618,9 milioni di fine 2017.

Dal lato patrimoniale, il patrimonio netto al 31 dicembre 2018 risulta negativo per 148,1 milioni, mentre l’indebitamento finanziario netto è aumentato a 692,6 milioni da 618,9 milioni di fine 2017.

Una dinamica ascrivibile principalmente alla diminuzione delle disponibilità liquide e al minore volume di cessioni pro soluto rispetto all’anno precedente.