La nuova società, a maggioranza pubblica, con A2A azionista di riferimento e partner industriale, è frutto dell’aggregazione fra le utilities di Como, Monza, Lecco, Sondrio, Varese, nonché della scissione del ramo di A2A Energia riferito ai clienti di Varese. Un’operazione che ha permesso al gruppo Acsm Agam di rafforzarsi nell’area geografica di riferimento. A livello economico, nel primo scorcio del 2019 l’aggregazione si è tradotta in un incremento del giro di affari (139 milioni di Euro vs 69,7 milioni di Euro del 1Q 2018), tuttavia i maggiori costi sostenuti hanno contenuto la marginalità (Ebitda margin al 17,8% vs 22,1% nel 1Q 2018). Un andamento che riflette la tendenza del 2018. Sul fronte patrimoniale, i debiti finanziari netti al 31 marzo 2019 si sono attestati a 71,5 milioni di Euro, sostanzialmente stabili rispetto ai 72,8 milioni di Euro di fine 2018. Nel prossimo quinquennio, il gruppo punta a crescere in tutte le aree di business, supportate da investimenti per 568 milioni di Euro, per centrare gli obiettivi al 2023: Ricavi a 518 milioni di Euro (cagr +6,3%), Ebitda a 124 milioni di Euro (cagr +17,7%) e Risultato netto a 37 milioni di Euro (cagr +18%).

Il gruppo Acsm Agam nell’attuale configurazione di “Multiutility Nord Lombardia” è frutto di diverse fusioni con realtà industrialmente solide e fortemente radicate nei rispettivi territori della fascia pedemontana lombarda, nonché la scissione parziale di A2A Energia a favore di Acsm Agam del ramo d’azienda costituito da rapporti contrattuali con clienti della provincia di Varese nel settore energetico. Con efficacia 1° luglio 2018, la società monzese ha infatti incorporato le principali multiutility attive nelle province di Lecco, Varese e Sondrio, rafforzandosi così nell’area geografica di riferimento.

Acsm Agam è ora un player quotato a maggioranza pubblica – con la partecipazione dei Comuni di Monza, Como, Sondrio e Varese -, supportato da A2A quale partner industriale e socio di maggioranza relativa, cui si affianca la lecchese Lario Reti Holding.

Il nuovo gruppo Acsm Agam ha riorganizzato le attività rientranti nel perimetro dell’aggregazione, affiancando ai settori più tradizionali, quali Vendita (energia elettrica e gas), Reti (distribuzione di energia elettrica e gas e ciclo idrico) e Ambiente (raccolta rifiuti e termovalorizzazione), progetti più innovativi e sostenibili con la business unit Energia e Tecnologie Smart (efficienza energetica, generazione elettrica, gestione calore, servizi innovativi e smart city, illuminazione pubblica e teleriscaldamento).

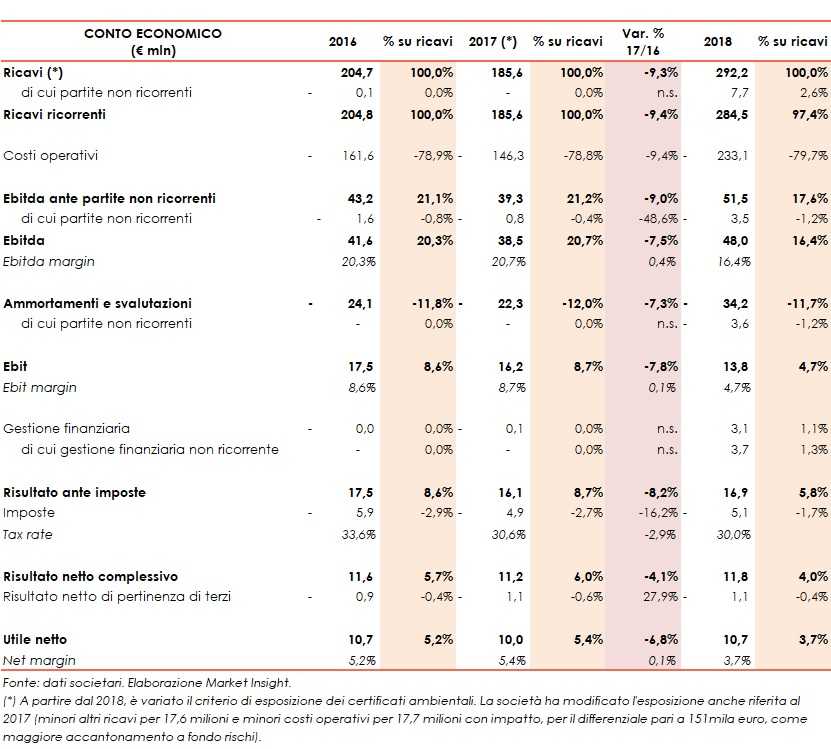

Sul fronte economico, i risultati dal 1° luglio 2018 includono il contributo della predetta aggregazione, mentre quelli relativi al 2017 e 2016 sono riferiti al precedente perimetro.

Il primo trimestre 2019 ha registrato un aumento del giro di affari (139 milioni di Euro vs 69,7 milioni di Euro del 1Q 2018), principalmente grazie all’ampliamento del perimetro delle attività gestite. Tuttavia, i costi operativi più che raddoppiati hanno avuto un effetto di contenimento della marginalità, con un Ebitda margin al 17,8% (22,1% nel 1Q 2018).

Una dinamica simile a quanto avvenuto nel 2018, che ha riportato maggiori ricavi ricorrenti (284,5 milioni di Euro vs 185,6 milioni di Euro del 2017), supportati dall’ampliamento del perimetro di consolidamento, ma che si sono confrontati con maggiori costi operativi che hanno inciso sulla marginalità (16,4% vs 20,7% nel 2017).

Sul fronte patrimoniale, al 31 marzo 2019 l’indebitamento finanziario netto si è espresso in 71,5 milioni di Euro, sostanzialmente stabile rispetto al valore di fine 2018, pari a 72,8 milioni di Euro. Quest’ultimo è diminuito di 23,5 milioni di Euro rispetto all’esercizio precedente, grazie principalmente all’iniezione di liquidità proveniente dalle società incorporate.

Per il futuro, sulla base del Piano Industriale 2019-2023 approvato a dicembre 2018, il gruppo Acsm Agam punta a crescere nelle quattro aree di attività, con il supporto di 568 milioni di Euro di investimenti previsti in arco di piano. Obiettivi che, a livello economico, dovrebbero tradursi a fine piano in ricavi per 518 milioni di Euro (cagr +6,3%), Ebitda di circa 124 milioni di Euro (cagr +17,7%) e un risultato netto di circa 37,1 milioni di Euro (cagr +18%).

CONTO ECONOMICO

Si segnala che i risultati del primo trimestre 2019 e 2018 non sono direttamente comparabili. Infatti, i primi includono, dal 1° luglio 2018, il contributo dei gruppi ASPEM e AEVV, con Lario Reti Gas, Acel Service, A2A Idro4 e il ramo scisso da A2A Energia riferito ai clienti di Varese.

Nei primi tre mesi dell’anno in corso il gruppo Acsm Agam ha riportato ricavi da vendite e prestazioni per 139 milioni di Euro (69,7 milioni di Euro nel 1Q 2018), grazie soprattutto all’ampliamento di perimetro delle attività gestite.

La gestione operativa evidenzia un Ebitda ante partite non ricorrenti pari a 25,1 milioni di Euro, dopo avere contabilizzato costi operativi più che raddoppiati (116,7 milioni di Euro vs 55 milioni di Euro del 1Q 2018 riferiti al precedente perimetro).

Dal breakdown dell’Ebitda per area di attività, emerge che il business della vendita di gas ed energia elettrica da solo rappresenta il 59% del totale, con 14,8 milioni di Euro.

Al netto di poste non ricorrenti negative per 0,3 milioni di Euro, riguardanti principalmente costi inerenti l’aggregazione e contenziosi, l’Ebitda ammonta a 24,8 milioni di Euro, con il relativo margine al 17,8% (22,1% nel 1Q 2018).

L’Ebit si esprime in 13,7 milioni di Euro (9,6 milioni di Euro nel 1Q 2018), dopo ammortamenti e svalutazioni per complessivi 11,1 milioni di Euro (5,8 milioni di Euro nel 1Q 2018). Il relativo margine risulta pari al 9,8% (13,7% nel 1Q 2018).

Il conto economico si chiude con un utile di pertinenza del gruppo pari a 8,3 milioni di Euro (9,5 milioni di Euro nel 1Q 2018), dopo proventi finanziari netti per 0,5 milioni di Euro e imposte che hanno assorbito 5,4 milioni di Euro.

La gestione finanziaria comprende una plusvalenza di 0,6 milioni di Euro relativa alla cessione, a gennaio di quest’anno, della partecipata commerciale Gas&Luce, che al 31 dicembre 2018 era stata riclassificata tra le attività destinate alla vendita per 2,9 milioni di Euro.

L’indebitamento finanziario netto al 31 marzo 2019 è stato pari a 71,5 milioni di Euro,

sostanzialmente in linea rispetto al 31 dicembre 2018 (72,8 milioni di Euro). Escludendo l’effetto dell’applicazione dell’IFRS 16, il debito netto risulta pari a 67,5 milioni di Euro.

Gli aggregati economici del primo scorcio di quest’anno hanno seguito un andamento analogo a quanto avvenuto nell’intero esercizio 2018, che non risulta direttamente confrontabile con l’esercizio precedente, per il cambio di perimetro sopra menzionato.

I 292,2 milioni di Euro di ricavi totali 2018 sono riconducibili principalmente a quelli da vendite e prestazioni pari a 281,6 milioni di Euro, dai 178,5 milioni di Euro nel 2017, grazie soprattutto all’ampliamento di perimetro delle attività gestite.

Il dato include 7,8 milioni di Euro di ricavi non ricorrenti riferiti prevalentemente ad aumenti tariffari relativi al settore idrico di pertinenza di esercizi precedenti; al netto dei quali i ricavi ammontano a 284,5 milioni di Euro (185,6 milioni di Euro nel 2017).

La variazione del criterio di esposizione dei certificati ambientali al 2018 ha modificato l’esposizione anche per il 2017 (minori altri ricavi per 17,6 milioni di Euro e minori costi operativi per 17,7 milioni di Euro con impatto, per il differenziale pari a 151mila euro, come maggiore accantonamento a fondo rischi).

La gestione operativa evidenzia un Ebitda ante partite non ricorrenti pari a 51,5 milioni di Euro (39,3 milioni di Euro del 2017).

Nel periodo, il gruppo ha registrato oneri non ricorrenti per 3,5 milioni di Euro (0,8 milioni di Euro nel 2017), riguardanti principalmente costi inerenti l’aggregazione e conguagli negativi vendita e distribuzione gas, parzialmente compensati da conguagli positivi su tariffe idriche area Varese relativi ad esercizi precedenti.

Al netto delle suddette poste, l’Ebitda risulta pari a 48,0 milioni di Euro (38,5 milioni di Euro nel 2017).

L’Ebit si esprime in 13,8 milioni di Euro (16,2 milioni di Euro nel 2017), dopo ammortamenti e svalutazioni per complessivi 34,2 milioni di Euro (22,3 milioni di Euro nel 2017). Importo che include ammortamenti per immobilizzazioni materiali e immateriali (27,1 milioni di Euro), accantonamento al fondo svalutazione crediti (3,6 milioni di Euro) e accantonamenti a fondi rischi (3,6 milioni di Euro).

Il conto economico si chiude con un utile di pertinenza del gruppo pari a 10,7 milioni di Euro (10 milioni di Euro nel 2017), dopo proventi finanziari netti per 3,1 milioni di Euro, inclusivi di 3,7 milioni di Euro di plusvalenza realizzata con la cessione della partecipata slovena Mestni Plinovidi, e l’assorbimento di imposte per 5,1 milioni di Euro.

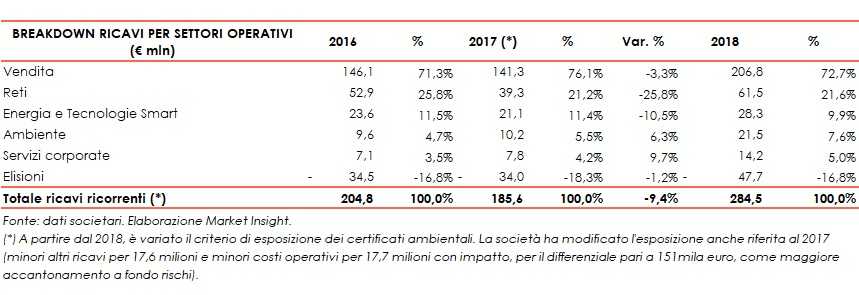

BREAKDOWN RICAVI

In seguito all’aggregazione, le attività del gruppo Acsm Agam sono state riorganizzate nelle seguenti Business Unit:

- Vendita: comprende l’attività di vendita di energia elettrica e gas (Acel Energie ed Enerxenia);

- Reti: racchiude l’attività di distribuzione gas, energia elettrica e ciclo idrico (Acsm Agam Reti Gas Acqua, Lario Reti Gas, Reti Valtellina Valchiavenna e Serenissima Gas).

- Energia e Tecnologie Smart: si occupa di efficienza energetica, generazione elettrica, gestione calore, nuovi servizi innovativi e smart city, illuminazione pubblica e teleriscaldamento (AEVV Impianti, Comocalor e Varese Risorse);

- Ambiente: per le attività di raccolta rifiuti, in provincia di Varese, e di termovalorizzazione, in provincia di Como, attività confluite in Acsm Agam Ambiente.

Si segnala che, i ricavi ricorrenti dell’esercizio 2017, pari a 185,6 milioni di Euro sono indicati, nella tabella di seguito riportata, al netto dell’effetto imputabile alla variazione del criterio di esposizione dei certificati ambientali (minori ricavi per 17,6 milioni di Euro).

Dall’analisi della ripartizione dei ricavi emerge come il giro d’affari sia trainato dalla Vendita di energia elettrica e gas. Business che, considerando complessivamente il triennio in esame, genera oltre il 70% del fatturato totale. Contributo incrementato ulteriormente al 72,7% (206,8 milioni di Euro) nel 2018, anche grazie alla variazione del perimetro di consolidamento.

Segue il business delle Reti, il cui contributo al fatturato complessivo è rimasto sostanzialmente stabile nel 2017 e 2018 intorno al 21%. Da segnalare, tra il 2016 e il 2017, il calo del 25,8% a 39,3 milioni di Euro (vs 52,9 milioni di Euro) a seguito della diversa esposizione dei certificati ambientali.

In progressivo aumento l’apporto del settore Ambiente nel periodo 2016-2018. In particolare, nell’ultimo biennio i ricavi relativi alla raccolta rifiuti e termovalorizzazione sono più che raddoppiati a 21,5 milioni di Euro dai precedenti 10,2 milioni di Euro, contribuendo per il 7,6% al fatturato totale (6,3% nel 2017).

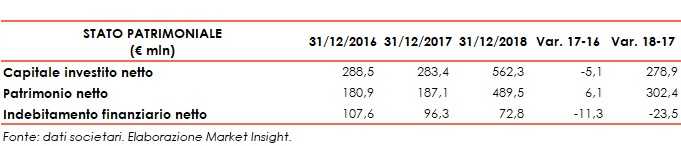

STATO PATRIMONIALE

Si ricorda che anche a livello patrimoniale i valori 2018 non sono comparabili con quelli precedenti per effetto della già citata aggregazione.

A fine 2018 il totale attivo ammonta a 562,3 milioni di Euro, a fronte dei 283,4 milioni di Euro dell’esercizio precedente, essenzialmente grazie all’incremento del capitale immobilizzato (505,9 milioni di Euro di fine 2018 vs 233,1 milioni di Euro di fine 2017), la cui dinamica è imputabile principalmente alla variazione delle immobilizzazioni immateriali (402,5 milioni di Euro del 2018 vs 178 milioni di Euro del 2017) e dell’avviamento (82,3 milioni di Euro del 2018 vs 9 milioni di Euro del 2017).

Gli effetti dell’aggregazione sono visibili anche a livello di patrimonio netto, passato da 187,1 milioni di Euro del 2017 a 489,5 milioni di Euro del 2018, beneficiando dell’aumento di capitale a servizio della fusione e scissione per oltre 120 milioni di Euro (da 76,6 milioni di Euro a 197,3 milioni di Euro), a cui si aggiunge l’aumento delle riserve attribuibile essenzialmente alla riserva da aggregazione per 175,1 milioni di Euro.

L’indebitamento finanziario netto al 31 dicembre 2018 cifra in 72,8 milioni di Euro, in calo di 23,5 milioni di Euro grazie anche a 17,3 milioni di Euro di liquidità apportata dalle società acquisite.

RATIO

Il gruppo presenta una solida struttura patrimoniale con un miglioramento di entrambi gli indicatori, PFN/Ebitda e PFN/PN, più marcato tra il 2017 e il 2018, in seguito alla già menzionata aggregazione.

Il calo del primo rapporto è imputabile principalmente alla contrazione dei debiti netti (72,8 milioni di Euro del 2018 vs 96,3 milioni di Euro del 2018) che hanno beneficiato anche della liquidità delle società acquisite. L’indicatore PFN/Ebitda è così passato da 2,45 a 1,41.

La dinamica del secondo rapporto è da attribuirsi essenzialmente alla forte patrimonializzazione (489,5 milioni di Euro del 2018 vs 187,1 milioni di Euro del 2017). L’indicatore PFN/PN è così passato da 0,51 a 0,15.

Sul fronte della redditività, Roa e Roe nel triennio mostrano un calo, ed anche in questo caso più evidente dal 2017 al 2018, in conseguenza degli effetti dell’aggregazione.

La contrazione del Roa, più che dimezzato nel 2018 (2,5% vs 5,7% del 2017), è riconducibile alla dinamica del Capitale investito netto, quasi raddoppiato dai 283,4 milioni di Euro del 2017 ai 562,3 milioni di Euro del 2018.

La redditività netta, ridottasi al 2,2% dal 5,4% del 2017, è dovuta essenzialmente alla consistente patrimonializzazione avvenuta nel 2018, a fronte della sostanziale stabilità dell’utile netto (10,7 milioni di Euro del 2018 vs 10 milioni di Euro del 2017).

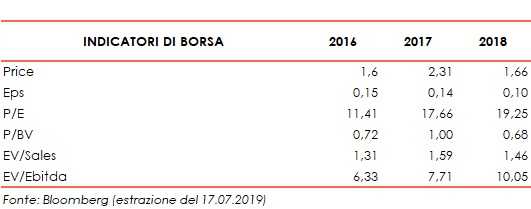

Principali indicatori di Borsa

Dai dati estratti da Bloomberg, tra i multipli equity side, il P/BV si mostra poco mosso, mentre il P/E ha un’accelerazione nel 2017, in ragione dell’aumento del prezzo dell’azione.

Dal lato asset side, emerge la sostanziale stabilità del multiplo EV/Sales, mentre si segnala l’aumento del rapporto EV/Ebitda nel passaggio dal 2017 a 2018, da 7,7x a 10x.

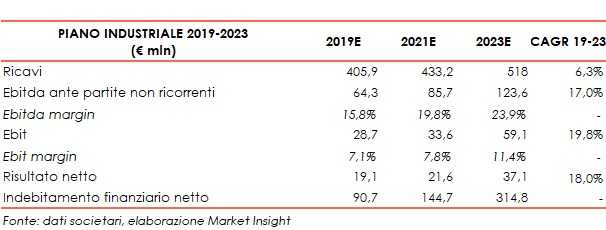

PIANO INDUSTRIALE 2019-2023

A seguito dell’aggregazione, lo scorso 4 dicembre, il gruppo Acsm Agam ha approvato il Piano Industriale 2019-2023, dando indicazioni numeriche solo per l’esercizio in corso, il 2021 e il 2023.

A livello di dati economici, il management prevede di raggiungere ricavi pari a 518 milioni di Euro a fine 2023 (cagr 6,3%). L’Ebitda è atteso a 123,6 milioni di Euro, rispetto ai 64,3 milioni di Euro stimati per il 2019 (cagr 17,7%), mentre l’Ebit e il risultato netto dovrebbero attestarsi rispettivamente a 59,1 milioni di Euro (cagr 19,8%) e a 37,1 milioni di Euro (cagr 18%).

Il management stima un progressivo aumento dell’indebitamento finanziario netto, atteso a 314,8 milioni di Euro nel 2023, un ammontare che consente di mantenere l’equilibrio patrimoniale e finanziario con un rapporto Pfn/Ebitda a 2,5x e un Pfn/Patrimonio netto a 0,6x a fine piano.

I debiti netti sosterranno dividendi e investimenti. Il dividend pay-out ratio è stimato al 100% nel 2019 per poi scendere progressivamente fino al 75% nell’ultimo anno di piano.

Nel quinquennio è previsto un piano di investimenti per 568 milioni di Euro, destinati principalmente alle business units Reti, Energia e Tecnologie Smart, Ambiente.

Nel dettaglio, il piano prevede la seguente suddivisione degli investimenti:

- Reti: assorbirà circa 340 milioni di Euro (60% del totale) di cui circa 250 milioni di Euro destinati alle gare Atem gas;

- Energia e Tecnologie Smart: riceverà circa 147 milioni di Euro (26% del totale) indirizzati allo sviluppo dell’illuminazione pubblica, efficienza energetica, microcogenerazione, nonchè all’espansione del teleriscaldamento di Como;

- Ambiente: beneficerà di circa 35 milioni di Euro (6% del totale) per lo sviluppo del parco automezzi e degli impianti di trattamento, e al revamping del waste-to-energy (WTE);

- Corporate: assorbirà circa 46 milioni di Euro (8% del totale) necessari per proseguire il percorso di integrazione di processi, sistemi e sedi, connesso all’avvenuta aggregazione.

LINEE GUIDA DEL NUOVO PIANO

Sotto il profilo operativo, l’obiettivo del gruppo Acsm Agam per le quattro BU prevede:

Reti: accelerazione nella distribuzione gas, con partecipazione alle gare per raddoppiare i clienti serviti (dai 313mila PdR attuali ai 580mila attesi nel 2023); mantenimento dell’attuale posizionamento nella distribuzione energia elettrica (dai 25,8mila PoD attuali ai 26mila di fine piano); calo delle utenze nell’idrico (dalle 83mila attuali alle 77mila del 2023) per il termine di 3 concessioni in arco piano.

Vendita: raddoppio dei clienti energia elettrica (dai 63 mila attuali, ai 122 di fine piano) e nel contempo mantenimento della clientela gas che conta 265mila utenti serviti.

Ambiente: crescita di oltre il 30% del servizio di igiene urbana, dagli attuali 155mila abitanti serviti ai circa 205mila nel 2023, con un incremento annuo pari a circa 10mila abitanti; in tema di waste-to-energy, investire sul termovalorizzatore di Como, che dovrebbe consentire di aumentare la quantità di rifiuti smaltiti (dalle 89mila tonnellate attuali alle 94mila tonnellate del 2023).

Energia e Tecnologie Smart: sostenuto sviluppo del servizio di illuminazione pubblica (dai 27mila punti luce gestiti nelle varie province a quasi 120mila pali nel 2023); introduzione del servizio di mobilità elettrica, con l’installazione di circa 170 colonnine di ricarica, e della micro-cogenerazione, con 28,7 GWhe a fine piano; crescita del settore cogenerazione e teleriscaldamento, con obiettivi di sviluppo nelle aree di Monza e Como (dagli attuali 195,7GWht di energia elettrica venduta ai 234,3 GWht del 2023); confermarsi nell’idroelettrico (90 GWhe di energia prodotta anche a fine piano).

PUNTI DI FORZA

- L’aggregazione con le principali multiutilities attive nell’area pedemontana della Lombardia (Lecco, Varese e Sondrio) ha permesso al nuovo gruppo di rafforzarsi nell’area geografica di riferimento;

- Benefici derivanti dalle sinergie operative raggiungibili dall’integrazione delle realtà aggregate e la cooperazione con il partner industriale A2A;

- Sviluppo di tecnologie sostenibili, come infrastrutture per la mobilità sostenibile (colonnine mobilità elettrica e stazioni di rifornimento GNL) e servizi di efficienza energetica e microcogenerazione.

PUNTI DI DEBOLEZZA

- Rapida evoluzione tecnologica del mercato di appartenenza soprattutto nell’ambito dell’efficienza energetica, Smart City e mobilità elettrica. Per mantenersi al passo con la concorrenza, il gruppo deve continuare a sviluppare il proprio know-how, anche con l’avvio di collaborazioni con università e centri di ricerca.

OPPORTUNITÀ

- Studio di possibili ulteriori aggregazioni con multiutility nei territori di riferimento;

- Rafforzamento del posizionamento di mercato attraverso partecipazione a gare che consentono al gruppo Acsm Agam di aggiudicarsi nuovi business e concessioni nel territorio di riferimento (ad esempio, partecipazione a gare di igiene urbana e a gare d’Ambito relative al servizio di distribuzione gas);

- Sviluppo delle attività a maggiore valore tecnologico, anche con il supporto di collaborazioni esterne, quali efficienza energetica, Smart City e mobilità elettrica, che possono contribuire all’affermazione del gruppo nei settori più innovativi.

MINACCE

- Rafforzamento del posizionamento di mercato attraverso partecipazione a gare potrebbe essere rallentato od ostacolato da possibili slittamenti nell’affidamento del servizio da parte della stazione appaltante, o mutamenti legislativi che rendano più gravose le condizioni per la partecipazione alle gare di affidamento.

BORSA

Da inizio anno il rendimento del titolo risulta complessivamente allineato all’indice Ftse Italia Small Cap, in particolare nella prima frazione d’anno e nel mese corrente.

Nei mesi centrali, invece, le azioni hanno espresso un andamento laterale in una forchetta di prezzo compreso tra 1,72 e 1,83 euro, con alcuni sforamenti come il minimo relativo a 1,66 euro toccato lo scorso 15 maggio. Tale bottom è da associare alla diffusione dei risultati del primo trimestre 2019, che hanno registrato un aumento del giro di affari, principalmente grazie all’ampliamento del perimetro delle attività gestite, a fronte del quale il gruppo ha dovuto sostenere costi operativi più che raddoppiati, comportando un contenimento della marginalità (Ebitda margin al 17,8% vs 22,1% nel 1Q 2018).

L’ultimo mese di contrattazioni è stato caratterizzato invece da un rapido movimento rialzista che ha riportato i rendimenti del titolo in linea con quelli dell’indice di riferimento.