Royal Dutch Shell, una delle major mondiali del settore Oil & Gas più comunemente nota come Shell, basa la sua strategia sulla trasformazione del mondo energetico e sulla selezione degli investimenti volti a ottimizzare il portafoglio. In questo quadro si inserisce la recente vendita della raffineria Martinez in California al gruppo PBF Energy. Nel primo trimestre 2019 la compagnia petrolifera anglo-olandese ha registrato ricavi per 83,7 miliardi di dollari (89,2 miliardi nei primi tre mesi del 2018), un Ebitda di 16,5 miliardi (14,6 miliardi nel 1Q 18), un Ebit di 10,6 miliardi (9,3 miliardi nel 1Q 18) e un utile netto di 6,2 miliardi (6 miliardi nel 1Q 18).

Royal Dutch Shell plc opera nell’esplorazione ed estrazione di petrolio greggio e gas naturale, sia in ambiti tradizionali che in contesti non convenzionali (scisti, sabbie bituminose), nella liquefazione e trasporto del GNL e nella raffinazione e produzione di prodotti petroliferi e chimici.

Il gruppo opera attraverso le business units:

- Integrated Gas, per la liquefazione e trasporto di gas naturale e nella successiva riconversione;

- Upstream, che comprende operazioni Upstream classiche (esplorazione ed estrazione di petrolio greggio e gas naturale, commercializzazione e trasporto di petrolio e gas) e il business Oil Sands (dedicato all’estrazione di bitume e alla conversione in petrolio greggio sintetico);

- Downstream, dedicata alla produzione di prodotti petroliferi e chimici e alle attività di marketing.

Conto Economico

Nel primo trimestre 2019 il Gruppo ha registrato ricavi per 83,7 miliardi di dollari (89,2 miliardi nei primi tre mesi del 2018), un Ebitda di 16,5 miliardi (14,6 miliardi nel 1Q 18) un Ebit di 10,6 miliardi (9,3 miliardi nel 1Q 18) e un utile netto di 6,2 miliardi (6,0 miliardi nel 1Q 18).

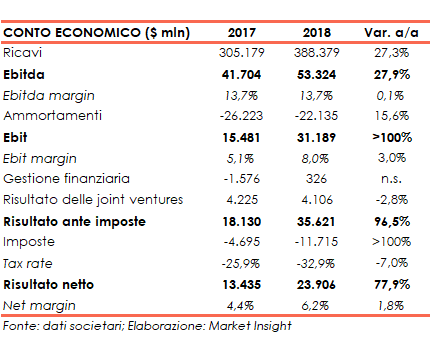

Sebbene a tassi inferiori, prosegue quindi il percorso di crescita della redditività già riscontrato nell’esercizio 2018, il cui conto economico può essere rappresentato dalla tabella sottostante:

Sebbene a tassi inferiori, prosegue quindi il percorso di crescita della redditività già riscontrato nell’esercizio 2018, il cui conto economico può essere rappresentato dalla tabella sottostante:

L’Ebitda e l’Ebit avanzano rispettivamente del 27,9% a 53,3 miliardi (Ebitda margin del 13,7%) e del 101% a 31,2 miliardi (ros del 8,0%).

La crescita della redditività deriva sia dall’andamento dei ricavi (+83 miliardi) sia dalla struttura dei costi: se gli acquisti passano da 223 a 294 miliardi (+71 miliardi), gli altri opex rimangono stabili sui 40 miliardi.

Infine, nonostante l’aumento delle imposte da 4,7 miliardi di dollari a 11,7 miliardi, l’utile netto avanza del 77,9% a 23,9 miliardi di dollari (13,4 miliardi a fine 2017).

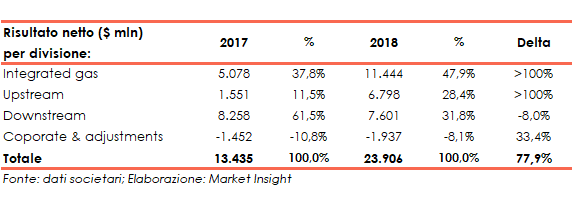

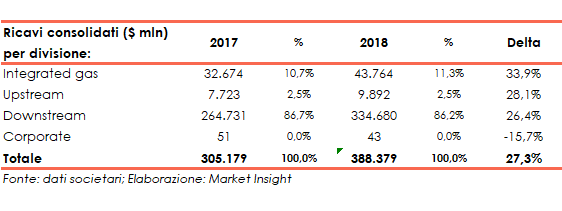

In particolare, al progresso dell’utile contribuiscono sia il business del Gas e del GNL (da 5,1 miliardi a 11,4 miliardi) sia l’Usptream (da 1,6 miliardi a 6,8 miliardi), mentre l’utile della Raffinazione scende dagli 8,3 miliardi del 2017 ai 7,6 miliardi di fine 2018.

Gli utili di Integrated Gas hanno beneficiato di maggiori prezzi di vendita del gas e del GNL, nonché dei maggiori volumi, in parte assorbiti da maggiori costi operativi. Le dismissioni, principalmente in Tailandia, Nuova Zelanda e India, hanno inciso positivamente per 1,9 miliardi di dollari.

Il risultato della divisone Upstream beneficia dei maggiori prezzi di realizzo del petrolio e dei minori write-off, pur in presenza dall’andamento della fiscalità differita e dei minori volumi.

Rispetto all’esercizio 2017, gli utili del downstream riflettono invece i maggiori costi operativi, gli effetti sfavorevoli dei tassi di cambio e i minori margini di raffinazione, in parte compensati da migliori margini di marketing.

Breakdown ricavi

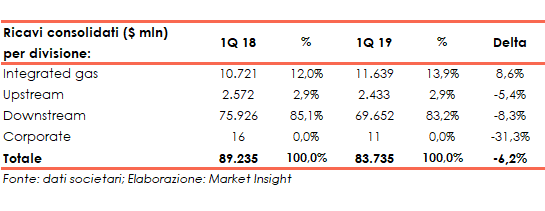

I primi tre mesi del 2019 hanno visto i ricavi in contrazione del 6,2% a 83,7 miliardi a causa della performance del Downstream in calo dell’8,3% a/a da 75,9 miliardi a 69,7 miliardi, parzialmente compensata dall’andamento di Integrated Gas, in crescita dell’8,6% a/a da 10,7 miliardi a 11,6 miliardi.

In diminuzione anche l’Upstream, i cui ricavi passano da 2,6 miliardi a 2,4 miliardi (-5,4% a/a).

Il primo trimestre pertanto rappresenta un’inversione di tendenza rispetto all’esercizio 2018, anno in cui il fatturato consolidato è aumentato del 27,3% a/a a 388,4 miliardi di dollari grazie alla crescita di tutti i business.

Sull’andamento hanno inciso positivamente le quotazioni dei prodotti energetici che nel 2018 sono state superiori a quelle del 2017.

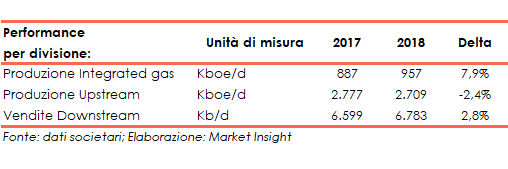

Gli highlights operativi alla base dei suddetti ricavi sono rappresentati nella tabella sottostante:

I volumi di produzione della business unit Integrated Gas sono aumentati del 7,9% rispetto al 2017, principalmente a causa della minore attività di manutenzione e dell’aumento dei pozzi nei campi esistenti. I volumi di liquefazione di GNL sono aumentati del 3%, in gran parte a causa della maggiore disponibilità di feedgas e delle minori attività di manutenzione. Ciò ha più che compensato l’impatto delle dismissioni.

La produzione dell’Upstream è stata inferiore del 2,4%, principalmente a causa delle cessioni in Iraq, Malesia, Oman e Irlanda, e dell’esaurimento dei giacimenti, in parte compensata dai nuovi avvii, dei ramp-up, nonché dal miglioramento delle efficienze. Escludendo gli impatti delle variazioni di portafoglio, la produzione è aumentata del 5% rispetto al 2017.

Rispetto all’esercizio 2017, i volumi di vendita di prodotti petroliferi sono aumentati del 2,8% a seguito dei maggiori volumi di raffinazione e di trading.

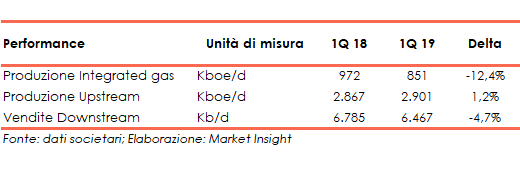

Nel primo trimestre del 2019 la produzione di Integrated Gas è stata di 851 kboe/d (-12,4% a/a) e quella dell’Upsteam di 2.901 kboe/d (+1,2%), mentre le vendite di prodotti petroliferi è scesa del 4,7% a 6.467 kb/d.

Stato Patrimoniale

Lo struttura finanziaria vede un patrimonio netto aumentato dai 197,8 miliardi di dollari del dicembre 2017 (con un ratio total asset/equity pari a 2,1x) ai 202,5 miliardi di fine 2018 (con un ratio total asset/equity pari a 2,0x).

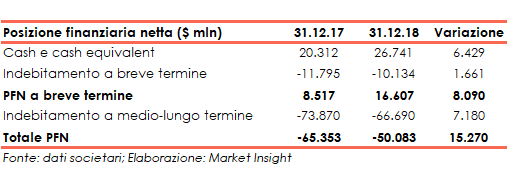

L’indebitamento finanziario netto migliora dai 65,4 miliardi di dollari di fine 2017 ai 50,1 miliardi del 31 dicembre 2018, con la componente a breve positiva al termine di entrambi gli esercizi, pari a 8,5 miliardi al nel 2017 e a 16,6 miliardi nel 2018.

L’indebitamento finanziario netto migliora dai 65,4 miliardi di dollari di fine 2017 ai 50,1 miliardi del 31 dicembre 2018, con la componente a breve positiva al termine di entrambi gli esercizi, pari a 8,5 miliardi al nel 2017 e a 16,6 miliardi nel 2018.

Al 31 marzo 2019 l’equity e l’indebitamento finanziario netto erano pari rispettivamente a 200,3 milioni e 71,1 milioni.

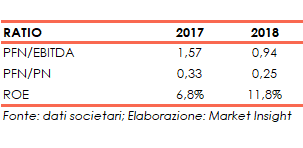

Ratio

Grazie al calo dell’indebitamento finanziario netto il rapporto Net debt / Ebitda scende da 1,57x a 0,96x, complice anche l’aumento dell’Ebitda, e il rapporto Net debt / Equity si riduce dallo 0,33x a 0,25x.

Infine, grazie all’aumento dell’utile solo parzialmente compensato dalla crescita dell’equity, il Roe passa da 6,8% a 11,8%.

Infine, grazie all’aumento dell’utile solo parzialmente compensato dalla crescita dell’equity, il Roe passa da 6,8% a 11,8%.

Flussi di cassa

I flussi di cassa operativi sono stati pari a 53,1 miliardi di dollari e sono stati utilizzati per finanziare gli investimenti netti (13,7 miliardi di dollari), la distribuzione di dividendi (16,2 miliardi di dollari), il buyback azionario (3,9 miliardi di dollari) e il pagamento di interessi (3,6 miliardi).

Strategia

La strategia del gruppo è basata sulle prospettive per il settore energetico e sulla possibilità di cogliere le opportunità derivanti da tali cambiamenti. L’evoluzione tecnologica e la necessità di affrontare i mutamenti climatici significano infatti che è in atto una transizione verso un sistema energetico multi-source a scelta del cliente e a più basse emissioni di carbonio.

Anche a seguito anche dell’acquisizione di BG Group nel 2016, Shell si è impegnata nella creazione di una società più snella, che offra rendimenti più elevati e un flusso di cassa per azione in crescita, focalizzandosi in progetti convincenti, ottimizzando i costi e vendendo attività non core.

Gli obiettivi strategici sono quindi:

- effettuare investimenti di livello mondiale che implichino la crescita dei flussi di cassa e l’aumento della redditività in un quadro di solidità finanziaria;

- trarre vantaggio dalla transizione energetica, rispondendo al desiderio della società di energia più pulita, conveniente e competitiva.

Outlook

In occasione della presentazione dei risultati del primo trimestre 2019, il gruppo ha fornito le proprie aspettative per il periodo aprile-giugno 2019.

Integrated Gas

Rispetto al secondo trimestre del 2018, la produzione dovrebbe essere inferiore di 10-50 mila barili / giorno, principalmente a seguito delle cessioni e del trasferimento dell’attività di Salym nel segmento Upstream, in parte compensato dai nuovi avvii (ramp-up) e da minori attività di manutenzione.

Il management prevede inoltre che i volumi di liquefazione di GNL si troveranno ad un livello simile a quello del secondo trimestre del 2018.

Usptream

Rispetto al secondo trimestre del 2018, la produzione dovrebbe essere superiore di circa 150 – 200 mila barili / giorno, principalmente a causa dei ramp-up e delle minori attività di manutenzione. Il gruppo prevede inoltre che la produzione sia influenzata positivamente dal trasferimento dell’attività di Salym, precedentemente riportata nel segmento Integrated Gas, parzialmente compensata dall’esaurimento e dalle cessioni di giacimenti.

Raffinazione

La disponibilità degli impianti dovrebbe aumentare rispetto allo stesso periodo dell’anno precedente, principalmente a seguito di minori attività di manutenzione.

Vendite di prodotti petroliferi

i volumi dovrebbero diminuire di circa 40 – 70 mila barili / giorno rispetto allo stesso periodo del 2018, principalmente a seguito della cessione in Argentina.

Chimica

La disponibilità degli impianti di produzione è prevista in diminuzione rispetto al secondo trimestre del 2018 a seguito di maggiori attività di manutenzione.

Previsioni degli analisti

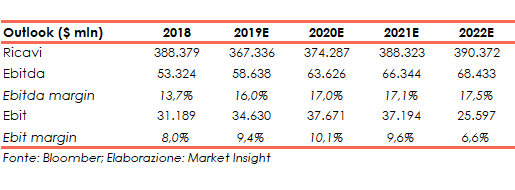

Per l’esercizio in corso e per i prossimi anni gli analisti prevedono il seguente trend dei ricambi e dei risultati:

I ricavi al 2022 sono attesi a 390,4 miliardi, sostanzialmente stabili rispetto ai 388,4 miliardi dell’esercizio 2018.

Sempre al 2022 l’Ebitda dovrebbe attestarsi a 68,4 miliardi (17,5% dei ricavi), in aumento ad un cagr del 7,1% rispetto ai 53,3 miliardi del 2018 (13,7% del fatturato).

Infine, l’Ebit è previsto in crescita fino al 2021 quando è atteso a 37,2 miliardi dai 31,2 miliardi del 2018, mentre nel 2022 dovrebbe scendere fino a 25,6 miliardi.

In base ai dati raccolti da Bloomberg, le view degli analisti sull’azione ordinaria al 22 luglio 2019 possono essere raggruppate in 19 “buy”, 7 “hold” e 1 “sell”.

Il target price medio è visto a 32,62 euro, ovvero il 14,7% superiore ai valori attuali..

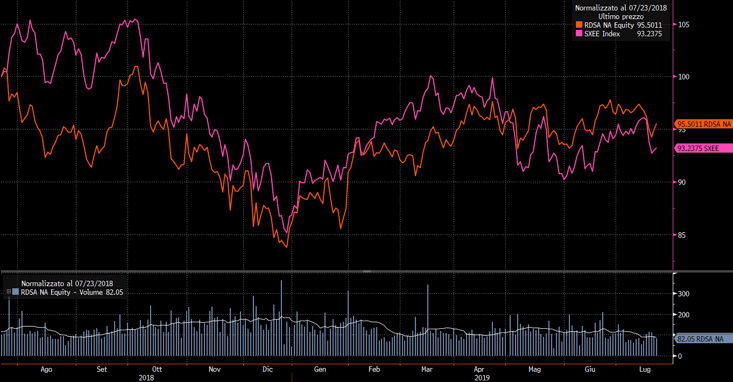

Borsa

L’azione, dopo aver toccato i minimi del 2019 a 25,49 euro il 28 gennaio, ha iniziato un trend ascendente che l’ha portata a chiudere la seduta dell’8 aprile a 28,995 euro, in prossimità della resistenza in area 29 euro più volte testata ma mai superata in modo definitivo.

Dopo l’11 luglio il titolo ha leggermente ritracciato e scambia ora sui 28,63 euro.

L’azione, che ha chiuso il 2018 a 25,655 euro ha quindi messo a segno un +11,6%, che comunque sottoperforma il +18,9% realizzato dall’indice di riferimento Aex, passato nel 2019 da 488 a 580 punti.