Domani mattina Saipem alzerà il velo sui risultati del secondo trimestre del 2019.

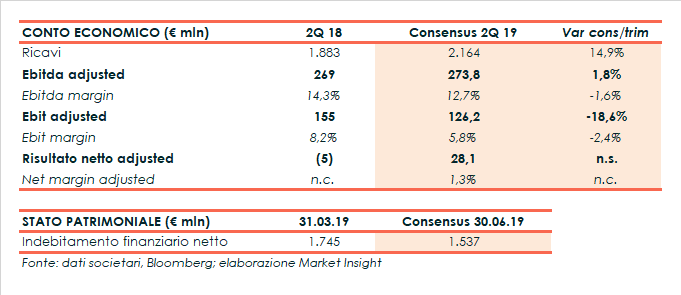

Secondo il consensus di Bloomberg, il fatturato consolidato di Saipem è stimato a 2.164 milioni, in crescita del 14,9% rispetto al 2Q 18.

Nella gestione operativa l’Ebitda adjusted è atteso a 273,8 milioni, in progresso dell’1,8% ma con una riduzione dell’1,6 per cento a livello di marginalità.

In calo invece l’Ebit adjusted che dovrebbe scendere a 126,2 milioni rispetto ai 155 milioni del 2Q 18 (-18,6%), con un’incidenza sul fatturato al 5,8% (-240 basis point).

Il periodo si dovrebbe chiudere con un utile netto adjusted di 28,1 milioni, in deciso miglioramento rispetto alla perdita di 5 milioni rilevata nel secondo trimestre 2018.

L’attenzione degli operatori sarà comunque concentrata sulla forte raccolta ordini rilevata nel trimestre e sugli effetti sul backlog dei prossimi anni.

Tra marzo e aprile infatti il gruppo ha mostrato un solido order intake, tra cui una commessa da oltre 6 miliardi di dollari in Mozambico.

Infine, dal lato patrimoniale, l’indebitamento finanziario netto (post IFRS 16) al 30 giugno dovrebbe scendere a 1.537 milioni dai 1.745 milioni dello scorso 31 marzo.