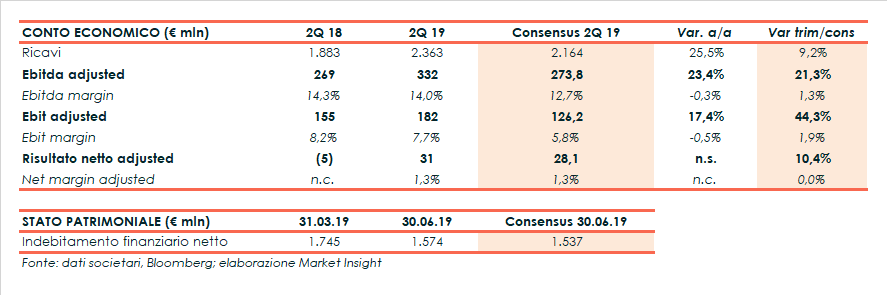

Saipem ha chiuso il secondo trimestre del 2019 con un fatturato in crescita del 25,5% a 2.363 milioni rispetto al 2Q 18, superando i 2.164 milioni previsti dal consensus.

In particolare, nel periodo aprile-giugno, il gruppo ha evidenziato un forte order intake che ha portato la raccolta ordini da inizio anno a 9,5 miliardi, a cui si aggiungono circa altri 3,2 miliardi di ordini acquisiti dopo la chiusura del semestre.

Nella gestione operativa l’Ebitda adjusted batte le stime attestandosi a 332 milioni (273,8 milioni il consensus), con un progresso del 23,4% e un margine del 14% (-30 basis point).

Oltre le attese anche l’Ebit adjusted che mostra un incremento del 17,4% a 182 milioni (126,2 milioni il consensus), con un margine del 7,7% (-50 basis point).

Il periodo si è dunque chiuso con un utile netto adjusted pari a 31 milioni, in deciso miglioramento rispetto alla perdita di 5 milioni del 2Q 18 e leggermente al di sopra dei 28,1 milioni previsti dagli analisti.

Dal lato patrimoniale l’indebitamento finanziario netto (post IFRS 16) al 30 giugno è sceso a 1.574 milioni rispetto ai 1.745 milioni rilevati lo scorso 31 marzo.

Di conseguenza il management, in virtù anche dei risultati raggiunti e della positiva raccolta ordini, ha migliorato la guidance 2019 sull’indebitamento finanziario netto post IFRS 16, ora atteso al di sotto degli 800 milioni (circa 1 miliardo in precedenza).

Confermati invece i target sui ricavi a circa 9 miliardi, l’Ebitda adjusted margin superiore al 10% e investimenti tecnici per circa 500 milioni.

(segue approfondimento)